文|體育產(chǎn)業(yè)生態(tài)圈 HUI

1.7%,這是2022年中國(guó)線下健身用戶的滲透率。相比美國(guó)的近30%滲透率,健身房鍛煉在中國(guó),顯然仍是小眾且有門(mén)檻的消費(fèi)。

而對(duì)于當(dāng)下不甚樂(lè)觀的經(jīng)濟(jì)環(huán)境下,月薪多少才能達(dá)到「健身自由」?

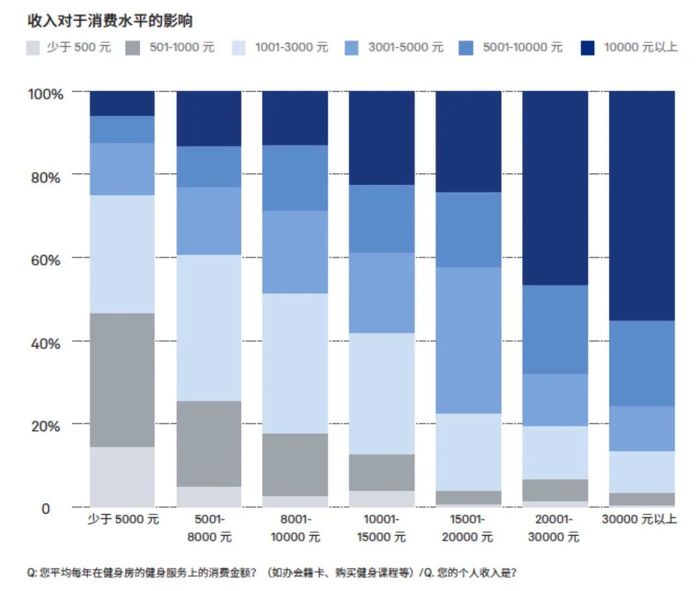

根據(jù)精練GymSquare《2022中國(guó)健身行業(yè)報(bào)告》(以下簡(jiǎn)稱報(bào)告),月薪超過(guò)1萬(wàn)5的健身房用戶,年健身消費(fèi)超過(guò)3000元的占比大幅度提高(從19.4%到35.1%);而月薪超過(guò)2萬(wàn)的健身房用戶,年健身消費(fèi)超過(guò)10000元的占比大幅度提高(從24.3%到46.6%)。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

而3000元和10000元,恰好大約是一線城市一張普通商業(yè)健身房的年會(huì)籍費(fèi)用和一張高端健身房的年會(huì)籍費(fèi)用。

簡(jiǎn)單來(lái)說(shuō),月薪1萬(wàn)5,自由健身——意味著有足夠經(jīng)濟(jì)能力保持健身消費(fèi)。月薪2萬(wàn),健身自由——意味著有足夠經(jīng)濟(jì)能力在健身消費(fèi)中有更多選擇。

諸如商健代表威爾仕健身曾公布其會(huì)員多為月收入在10000元及以上的中產(chǎn)階級(jí);而以PURE FITNESS為代表的高端商健則聚集了一批每月可支配收入更高的群體,如某高端健身房曾在商業(yè)計(jì)劃書(shū)中透露其用戶每月可支配收入多在20000元及以上。

除了財(cái)務(wù)能力,「健身自由」的背后,也是健身目的和健身頻率雙重影響的結(jié)果。

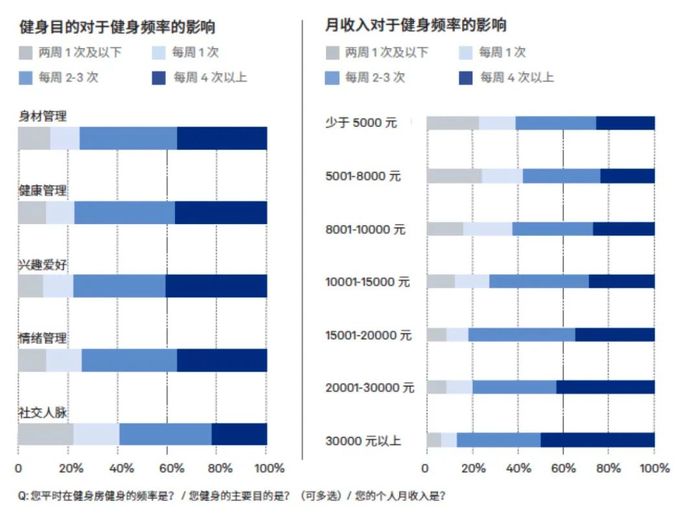

比如,根據(jù)報(bào)告,收入越高的群體,健身頻率往往是越高的;而健身目的越來(lái)自于內(nèi)發(fā)動(dòng)機(jī),健身頻率也是越高的。

北京某年費(fèi)在10000余元的高端健身房的工作人員曾表示,這里的會(huì)員出勤率比較固定,但場(chǎng)地的人流量變化并沒(méi)有出現(xiàn)明顯的規(guī)律,因?yàn)檫@里的會(huì)員大多可以掌控自己的時(shí)間。

此外,以「興趣愛(ài)好」為出發(fā)的健身房用戶健身頻率在每周4次以上的比例為40.6%,而以「社交人脈」等外部動(dòng)機(jī)為出發(fā)的健身房用戶健身頻率在每周4次以上的比例僅為21.8%。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

因此,健身目的、健身頻率和健身花費(fèi)是分析中國(guó)健身房用戶行為的三個(gè)重要因素,三者相互獨(dú)立又相互影響。

從目前趨勢(shì)來(lái)看,未來(lái)中國(guó)健身房用戶分層會(huì)更加明顯,具體表現(xiàn)在核心愛(ài)好者、高消費(fèi)人群、初學(xué)愛(ài)好者的用戶畫(huà)像更加清晰,而用于衡量分層的方法便是這三個(gè)因素。

01 月薪多少可以健身自由?

根據(jù)報(bào)告,截至2021年12月,中國(guó)健身房用戶總數(shù)約為2420.2萬(wàn),健身房活躍用戶滲透率為1.7%。這一數(shù)字與2020年的數(shù)據(jù)差距不大。

同時(shí)中國(guó)健身房用戶在分布上仍體現(xiàn)出明顯的三級(jí)市場(chǎng)分化:以北上廣深組成的一線城市占據(jù)了全國(guó)近41.7%的活躍健身房用戶;成都、重慶、杭州、武漢所在的新一線城市占據(jù)全國(guó)31.7%的活躍健身房用戶;其他城市占據(jù)剩余的份額。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

因此,北上廣深的公司白領(lǐng)仍然是中國(guó)健身消費(fèi)的主力人群,他們往往收入較為可觀,在健身消費(fèi)同時(shí),有可能也是冥想、Spa、美體、心理咨詢等場(chǎng)所的消費(fèi)者。

但如今經(jīng)濟(jì)整體環(huán)境下行,收入與支出都可能面臨緊縮,對(duì)于大部分健身房用戶,健身消費(fèi)與財(cái)務(wù)狀況之間是如何平衡的?報(bào)告中的一組數(shù)據(jù)或可以帶來(lái)參考。

月薪1萬(wàn)5與月薪2萬(wàn)的健身自由

根據(jù)精練GymSquare發(fā)布的《2022中國(guó)健身行業(yè)報(bào)告》,月薪超過(guò)1萬(wàn)5的健身愛(ài)好者,年健身消費(fèi)超過(guò)3000元的占比大幅度提高(從19.4%到35.1%)。

3000元,大約是一線城市一張普通商業(yè)健身房的年會(huì)籍費(fèi)用,可以基本被理解為「自由健身」——有足夠經(jīng)濟(jì)能力保持健身習(xí)慣的門(mén)檻。

此外報(bào)告還指出,月薪超過(guò)2萬(wàn)的健身房用戶,年健身消費(fèi)超過(guò)10000元的占比大幅度提高(從24.3%到46.6%)。

10000元,接近一家高端健身房的年會(huì)籍費(fèi)用,也大約是一線城市2-3個(gè)月的私教健身服務(wù)。可以被理解為「健身自由」——有足夠經(jīng)濟(jì)能力對(duì)健身消費(fèi)有更多選擇。

而根據(jù)北京師范大學(xué)中國(guó)收入分配研究院之前發(fā)布的一份報(bào)告顯示,在中國(guó)月薪在15000-20000元之間的人數(shù)占人口比重為0.56%;而月收入達(dá)到20000元以上占人口比重只有0.05%。

此外基于20余萬(wàn)份樣本的調(diào)查分析顯示,目前北京月薪過(guò)2萬(wàn)的人數(shù)比例是9%左右,上海為8%,深圳和廣州為3.8%和3.3%。

因此,健身自由對(duì)于大部分人來(lái)說(shuō),仍是種輕奢的生活方式。

02 健身仍是輕奢生活方式

財(cái)務(wù)能力外,健身的「輕奢性」也體現(xiàn)在健身目的與健身頻率上。

目的、時(shí)間和財(cái)務(wù)的三重影響

收入越高的群體,健身頻率往往是越高的。根據(jù)報(bào)告,在健身頻率每周4次以上的健身房用戶中,月收入15001-20000元、20001-30000元的用戶達(dá)到了34.4%和42.9%,而月收入在5001-8000元的健身房用戶健身頻率在每周4次以上的比例只有23.3%。

而健身目的越來(lái)自于內(nèi)發(fā)動(dòng)機(jī),健身頻率也是越高的。根據(jù)報(bào)告,以「興趣愛(ài)好」為出發(fā)的健身房用戶健身頻率在每周4次以上的比例為40.6%,而以「社交人脈」等外部動(dòng)機(jī)為出發(fā)的健身房用戶健身頻率在每周4次以上的比例僅為21.8%。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

因此,健身目的、健身頻率和健身花費(fèi)促成了分析中國(guó)健身房用戶行為的「三位一體」,三者相互獨(dú)立又相互影響。

消費(fèi)意愿受價(jià)格波動(dòng)的影響明顯

此外,價(jià)格因素仍然顯著影響著健身消費(fèi)意愿的變化。根據(jù)報(bào)告,在健身房用戶終止消費(fèi)的原因當(dāng)中,價(jià)格因素排在首位,占比45.3%,遠(yuǎn)超教練因素、健身房經(jīng)營(yíng)不善、地理位置等其他因素。

當(dāng)價(jià)格成為消費(fèi)者是否持續(xù)復(fù)購(gòu)某種商品或服務(wù)時(shí)的主要因素時(shí),證明該商品或服務(wù)的彈性較大,對(duì)于消費(fèi)者來(lái)說(shuō)并非剛需或優(yōu)先級(jí)較前的消費(fèi)選擇。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

比如奢侈消費(fèi)品在打折時(shí)會(huì)帶來(lái)明顯的購(gòu)物高峰,而在自身漲價(jià)、經(jīng)濟(jì)環(huán)境下行、大眾收支緊縮時(shí)會(huì)面臨銷售疲軟的挑戰(zhàn)。通過(guò)這個(gè)例子,也進(jìn)一步側(cè)面證明了健身消費(fèi)的「輕奢性」。

03 中國(guó)健身房用戶分層將更加明顯

2021年中國(guó)健身房用戶規(guī)模未呈顯著增長(zhǎng)的原因,在于2020年開(kāi)始的全球疫情所帶來(lái)的「雙重效應(yīng)」,一方面,疫情帶來(lái)的健康意識(shí)增長(zhǎng),客觀上推動(dòng)了健身房的新入會(huì)員規(guī)模。

而另一方面,疫情對(duì)線下場(chǎng)所的經(jīng)營(yíng)限制,給線下場(chǎng)館運(yùn)營(yíng)帶來(lái)客觀挑戰(zhàn)。

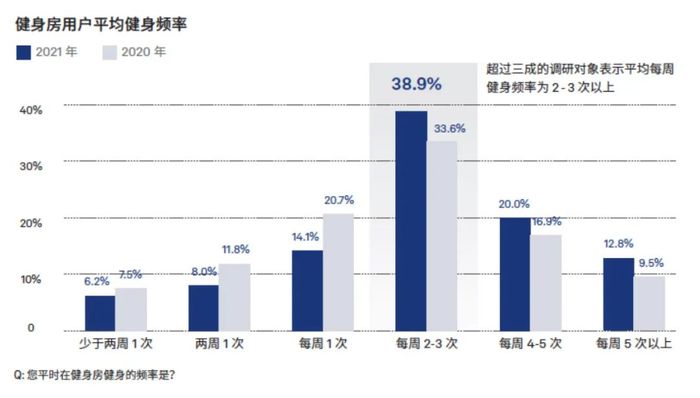

雖然總體健身用戶未現(xiàn)明顯增長(zhǎng),但存量健身房用戶的健身頻率、健身消費(fèi)都相比2020年有了明顯增長(zhǎng),且健身目的更加成熟。

具體體現(xiàn)在每周健身頻率在2-3次、4-5次及5次以上的占比均高于去年,而每周健身小于2次的占比不同程度減少;而年消費(fèi)額度在3000元以上的占比從43.3%上升至58.5%,并有近四分之一的用戶年消費(fèi)額度超過(guò)了萬(wàn)元。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

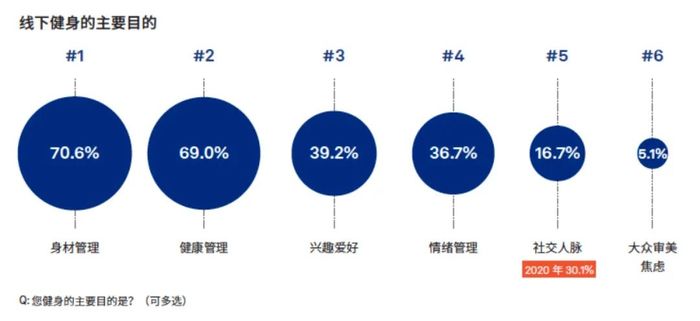

此外,值得注意的是,健身房用戶對(duì)社交人脈的需求下降明顯,從2020年的30.1%下降至2021 年的16.7%。團(tuán)課合照、健身打卡等各類型品牌社群活動(dòng)早已為健身賦予豐富的社交屬性,但以社交人脈為目的的用戶健身頻率并不穩(wěn)定。社交帶來(lái)的興奮感褪去,健身行為終究需落實(shí)到健身效果上。

來(lái)源:《2022中國(guó)健身行業(yè)報(bào)告》

這帶來(lái)了健身房用戶分層更為明顯的特征。具體體現(xiàn)在核心愛(ài)好者、高消費(fèi)人群、初學(xué)愛(ài)好者的用戶畫(huà)像更加清晰。

找準(zhǔn)目標(biāo)受眾,匹配服務(wù)

目標(biāo)消費(fèi)者劃分的清晰化對(duì)于視「健身行業(yè)為長(zhǎng)賽道」的品牌是件好事。它為品牌想要觸達(dá)的群體肖像提供了更明晰的指引,并為能持續(xù)向目標(biāo)群體提供品牌價(jià)值創(chuàng)造了基礎(chǔ)。

比如拉伸、普拉提館的興起,切中了具體畫(huà)像明顯的目標(biāo)客戶。療愈冥想館的用戶,和攀巖、搏擊等用戶的畫(huà)像已經(jīng)十分清晰并且差異正在拉大。

而根據(jù)威爾仕健身對(duì)外披露的會(huì)員畫(huà)像顯示,其會(huì)員年齡多為30-40歲,在運(yùn)動(dòng)品牌方面對(duì)安德瑪、迪卡儂情有獨(dú)鐘,偏好葡萄酒、啤酒及國(guó)產(chǎn)白酒。因此,威爾仕健身更多圍繞平臺(tái)化、社交化、賦能化等優(yōu)化用戶體驗(yàn),并多以群體性戶外運(yùn)動(dòng)運(yùn)營(yíng)會(huì)員社群。

找準(zhǔn)時(shí)機(jī),適時(shí)破圈

同時(shí),目標(biāo)群體劃分的清晰化對(duì)于品牌間的跨界聯(lián)名也提供了依據(jù)。「健身與咖啡」、「團(tuán)操與飛盤(pán)等群體運(yùn)動(dòng)」、「私教與網(wǎng)球等個(gè)體運(yùn)動(dòng)」都是品牌間社群破圈的底層邏輯。

外星人與樂(lè)刻、Athlectic Greens與lululemon、Therabody與OneFit、Wagas與超級(jí)猩猩...諸多品牌跨界都是基于對(duì)已有目標(biāo)群體的深刻理解,根據(jù)用戶喜好的交叉性向外延展,與合作品牌形成社群資源的互換。

進(jìn)一步來(lái)說(shuō),這對(duì)于消費(fèi)者來(lái)說(shuō)也是好事。在更高概率尋找到志趣相投的玩友同時(shí),也很有可能在「行業(yè)標(biāo)準(zhǔn)與精英品牌的跨界」中收獲更具性價(jià)比的產(chǎn)品,如同優(yōu)衣庫(kù)每年規(guī)律與J.W Andersen、Jil Sander等設(shè)計(jì)師品牌聯(lián)名,為更廣泛群體提供文化、設(shè)計(jì)等品牌價(jià)值下更經(jīng)濟(jì)的選擇。

畢竟,喜歡一件事,相比較全情的精力與時(shí)間投入,財(cái)務(wù)能力或許是最不重要的。