界面新聞記者 | 王婷婷

房地產行業調整已經足足兩年,最困難的時刻似乎還未真正過去。

雖然當前的房地產市場尚處于復蘇階段,但風險還未完全出清,房企債務問題依然在持續發酵。此外,在面臨銷售業績下滑壓力的同時,房企融資也較為緊張,流動性吃緊,這些房企不得不放緩拿地節奏,尤其是民營房企大多削減了投資規模和力度。

在重重困境下,房地產行業由原來市場熟悉的“高負債、高杠桿、高周轉”運作模式走向了一種“低利潤、低容錯、低增長”的新運作模式。與此同時,行業已從黃金時代正式進入黑鐵時代。

在此新周期下,行業發展的底層邏輯已被重置,就房企而言,新的思考與疑惑正不斷涌現。比如,當前的“低容錯”時代十分考驗房企的授權管理和關鍵業務決策的能力,而利潤“低增長”前提下如何提高經營效率和周轉率,則對組織提出了更高的要求。

那么,未來房企還將面臨哪些組織挑戰?房企究竟是應該順勢而為、應勢而變,還是要以不變應萬變?若要變,該如何變?不變的核心原因是什么,又該如何對抗行業困境?

行業困境

2023年早已過半,然而來自房地產行業的各項中期成績單仍然談不上好看。

從市場表現來看,上半年房地產市場整體表現先揚后抑,一季度在積壓需求集中釋放以及前期政策顯現等因素帶動下,市場活躍度提升,但隨著前期積壓需求基本釋放完畢,二季度購房者置業情緒快速下滑,政策力度不及預期,市場未能延續回暖態勢。

整體而言,統計局數據顯示,2023年1-6月,全國商品房銷售面積59515萬平方米,同比下降5.3%;商品房銷售額63092億元,同比僅增長1.1%。期間,全國房地產開發投資也下降了7.9%。

具體到企業銷售業績,今年上半年的千億以上陣營企業數量還在繼續減少,只剩下7家,較去年同期減少2家。但在兩年之前,這個數據還是43。

房價方面自是不必多言,繼續下探。據中指研究院數據統計,上半年百城新房價格保持橫盤態勢,二手房價格持續下跌。

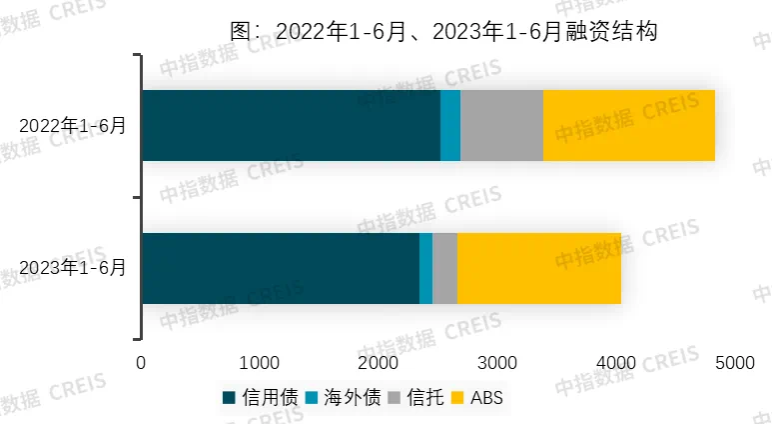

而更為關鍵的是,房企信用風險仍未走出底部,房企融資依然困境重重。據中指研究院數據,今年1-6月,房地產行業共實現非銀類融資4041.7億元,同比下降16.2%。從單月來看,今年3月份環比大幅上漲后,二季度開始下滑。

市場成交尚待進一步恢復,流動性繼續吃緊,多數房企不得已選擇保守的投資戰略。

從全國層面看,2023年上半年主要房企拿地總金額同比2022年下滑32%;從土地市場情況來看,2023年上半年全國整體土地出讓金額同比下滑18%。

延續去年的情形,今年仍是以央國企拿地為主,絕大部分民營房企都消失在土拍戰場。今年上半年,全國國有企業拿地占比達到93%,去年上半年這一數據為68%,國有企業的拿地金額出現大幅增長。

在最新一期的《陽侃的茶室》中,克而瑞集團董事長丁祖昱更是指出,這些頭部房企的拿地城市也在不斷縮減,“除了保利拿了19個城市,建發拿了23個城市的土地之外,其余房企拿地基本都在10個城市左右。”

其實不僅是房企的拿地節奏減緩,全國商品房的去化也更慢了。今年以來,全國商品房待售面積同比往年出現大幅增長,目前處于今年來歷史高位。從去化周期來看,較之2022年,2023年上半年商品房庫存去化周期處于較高水平,在二季度增速有所放緩,但二季度末又開始加快。

在丁祖昱看來,當前的去化水平依然不會發生大變化,基本保持在40%-50%的開盤去化率。但也有些城市,比如南京、佛山、常州、珠海連20%的開盤去化率都不到,珠海甚至只有5%。

雖然房地產行業已進入到全新的發展模式中,行業容量見頂,但競爭卻會不斷加劇,這對所有房地產組織提出重大挑戰,一場關于房地產企業的組織變革也呼之欲出。

組織挑戰

最迫切的挑戰來自于銷售端持續低迷。

上半年增速乏力,下半年也沒能開一個好端。上海易居房地產研究院數據顯示,今年7月1日至20日,全國50個重點城市新建商品住宅成交面積為816萬平方米,環比6月1日至20日的銷售增速為-33%,同比去年的銷售增速為-37%。

這對于房企而言,如何降本增效,提高客群定位,向管理要效益,從而帶來更穩定的現金流和回款,顯然是重中之重。然而,由于支持政策力度不及預期,購房信心繼續下探,不同層級城市的銷售恢復存在嚴重分化,銷售增速也成為當前房企面臨的最大挑戰。

此外,由于銷售復蘇有限,絕大多數房企在投資上更為謹慎,且投資策略并無二致,只想在核心城市的核心板塊拿地。在“僧多粥少”競爭加劇的土拍戰場,房企如何在現有指標下精準匹配且斬獲到優質地塊,難度進一步加大。

融資困境未解,企業端如何與金融機構進行積極有效的溝通維護彼此間的信任感,如何提高企業的兌付能力,以拓寬自己的融資渠道、開拓新融資模式,則是新周期下又一大挑戰。

而這三大挑戰則直接指向房企內部的協同能力,是否具備一個組織整體的合力,是否具有共同的理念、共同的目標和共同的使命。只有當一個組織形成團隊的協同力,才有戰斗力,也才有順利穿越周期的可能性。

行業從黃金時代走向黑鐵時代,當商業模式發生改變、打法改變以及挑戰不斷時,房企一定要“變”嗎?

丁祖昱認為,答案是肯定的。“你今天不變,后面形勢會推著你變,若主動去變,還可能提前把布局做好,把相關安排做到位。”

以融資為例,原先行業強調規模時,企業抓住銷售能力和投資能力就可以,但今天對專業能力的要求更多,需要更加精細、點到點的投資能力,也就是對于具體城市中的板塊和項目能夠做出更清晰、更有前瞻性的判斷。

此外,權力收縮也是今天非常明顯的一個變化,總部權力由放到收。在管控上面,今天對產品、對營銷都更加重視;人才上則是傾向于團隊精英化和一崗多能化,“這是今天的組織必須要面對的一種新挑戰。”

管理學博士、CKO學習型組織網創始人邱昭良則認為,如果要談企業怎樣能夠更好得應對紛繁復雜的行業挑戰,可用系統思考框架,即在組織結構里,有整個系統表現出來的一種整體作戰能力。

“中國人應對變化有一個終極策略,叫以不變應萬變。這個‘不變’不是說不做任何變化,而是要找到自己真正不變的東西,這個不變的東西就是組織的學習力,是組織快速調整的創新能力。”

“創新實際上是借由一個外部系統或者說是其他的新系統對原有的系統進行改造。”博加信息董事長孫丹麟補充道,創新也面臨兩個挑戰,第一個挑戰在于核心如何維護,第二個挑戰則是邊緣如何重新被核心化,能夠生產出新的系統。

不過,組織真正要營造的不是簡單的將邊緣放到核心,而是要營造出一個擁抱創新的更大的勢能,也就是企業組織里需要營造出一種更加強大、有遠見、有必然性和有一致性的文化勢能,去擊穿那些阻力。

作為行業的主要參與者之一,金地集團副總裁、華東區域地產公司董事長、總經理陽侃也認為,在今天的行業困境里,如果站在組織能力角度來看,從前企業面對的很多東西有線性答案,做好一件事情就會有一個好的結果。但現在不是,現在遇到的每一個問題都是系統性的問題,只有系統性的答案才有結果。

過去這幾年,金地華東區域在組織創新和實踐方面找到了兩個“飛輪”。

陽侃坦言,第一個飛輪就是投運一體化,用高精準的投資支持未來更好的基因改善。投運一體化提升里金地華東的持續投資能力,而持續的投資能力又提升了持續的開發效率。當這個飛輪不斷加速,也將金地華東的組織能力的邊界進行再擴大。

第二個飛輪則是把產品的品質感達到行業里的頂級優秀。產品品質足夠優秀,在今天的持續銷售困難期就有可能賣得更好,產品去化率更高就意味著現金流回籠快,投資能力也會更強,那么新一輪產品品質的競爭力就會更強。

也是受益于兩個飛輪的加速轉動,在這個階段里,每一年金地華東的增速都保持高于行業平均水平,但2018年的增速還處于低于行業水平。

當市場充滿不確定性,此消彼長成為行業新趨勢,所有房企都不自覺進入到一個比拼組織能力的時代。很明顯,唯有具備較強的組織能力,才是讓房企的商業模式和戰略得以落地的關鍵,甚至是房企存活下來的重要法寶。

應對之策

其實,自2018年下半年以來,眾多房地產開發企業對自身戰略都進行了一系列調整,更加注重提質、穩健發展。尤其是頭部房企紛紛圍繞“減增速、降負債、提品質、增效益”展開動作,增強企業發展的可持續性。

在今年,以旭輝、融創、綠城、萬科、新希望等房企均陸續進行了一場組織調整。行業下行中的組織調整,職能部門的優化首當其沖,比如大部分房企在集團層面對一些與生產和銷售條線關系不大的部門進行降級和裁撤,重點是激活一線。

職能做減法的同時,還要對專業做加法。比如,在過去,房企總部往往充當著裁判員角色,負責定標準、做考核以及具體事項的協調溝通,但近幾年越來越多的房企提出,總部還要學會當教練員,做好對一線的服務和支撐。

在進行這些挑戰解決的過程中,是否會出現組織性風險?

邱昭良表示,想要尋找某一個單一的或者最主要的一種障礙措施的思維模式,是應對驅動組織變革里最大的一個風險。因為,人們本能地希望找到一個單一快速見效的解。

“但顯而易見的解往往是無效的,甚至對策比問題更糟糕。”在邱昭良看來,須要利用系統思考的智慧改變自己的心智模式,提高整個團隊的系統能力,慢慢推動和引領,讓組織變革來發生。

不僅如此,房企仍然需要做戰略。陽侃認為,一個好的組織跟企業應同時思考兩個問題,第一個是解決活下來的問題,第二個問題是要活得好,活出生命的意義來。

這也是在面對行業困境之下,組織應該具備的能力。邱昭良覺得,這種能力無關具體賽道、行業選擇、運營策略,而是來自底層的原能力。

首先,一定需要對行業特別敏感,對周圍的環境能提前預測到可能性的危險;第二,要有特別強的身份認同感和凝聚力;第三,要個具有分權的特質,這是創新和應變的關鍵;最后,要有穩健的財務策略,能夠主動管理組織的成長,是一種有機式成長或者說穩健性成長。

如今行業困境未破,拐點不知何時到來,下半年房地產回暖走勢尚不明朗,市場去化壓力或繼續增大,且三季度將再迎償債高峰,房企的中短期壓力不言而喻,也迫切需要尋找破局之道。

目前來看,由于對未來預期不確定,房企唯有采取保守戰略,首先要守住能夠安全活下去的底線,再考慮活得好的問題。此外,企業要保持敏感,能夠不斷地找到自己的比較優勢,而非核心競爭力,在比較優勢里持續進步。

并且,財務策略會占據越來越重的份量。如陽侃所說,穩健的財務紀律正是金地能夠在這一輪行業困境下活過來的原因,“如果要去總結我們的核心能力,其實就是我們嚴守了財務紀律。”

如此一來,在突破多重組織挑戰之后,房企在新的行業趨勢下突出重圍的贏面也就更大。

縱觀這10年樓市變遷,房地產行業經歷了從高杠桿、高增長的泡沫經濟初段階段到一步步趨于穩定發展的時代轉變,房企也開始加速多元布局進行優勝劣汰,這期間以萬科、華潤、中海、保利、金地等為代表的企業始終立于行業頭部。

如今看來,這些房企能夠穿越行業周期,也正是因為其出色的組織能力。比如他們在投資方面的精準性,始終聚焦于核心一二線城市,產品趨向精品化;在任何經濟形勢下都能嚴守財務紀律,將現金流安全和有利潤的增長作為發展重中之重,實現穩健經營。不難預料,這些房企在應對當前的行業危機下,依然能作出相應的“變”,生產出新的系統。