記者|張喬遇

近日,一批電子紙上下游企業紛紛沖擊IPO,其中進展最快的清越科技(688496.SH)已經注冊生效,漢朔科技、浙江東方科脈電子股份有限公司(簡稱:東方科脈或公司)則處于被受理階段。三家中漢朔科技為產業鏈下游公司,清越科技與近期受理的東方科脈處于產業鏈中游。

電子紙應用領域十分廣泛,在商超、物流、數碼、交通、教育等諸多領域具有應用價值,其中最廣為人知的Kindle電子書閱讀器就是電子紙技術成功應用的案例。除此之外,電子紙目前主要應用領域為超市中的價簽。

據東方科脈招股書披露,公司處于電子紙產業鏈中游,主營業務為電子紙膜組的制造。不過,電子紙領域技術及經濟價值更多在行業上游體現,國內中游電子模組生產廠多數做的還是組裝生意。

股權分散

東方有限(東方科脈前身)于2005年10月28日設立。實際控制人原是姜德榮,設立之初對于東方有限的定位為新型顯示屏及模組設計制造企業,主要產品為工業級液晶顯示屏及膜組。

2008年,由于科脈有限的經營發展未達預期,姜德榮經雙方共同好友馬祖銓介紹將實際控制權轉讓給周愛軍。至此,周愛軍進軍電子紙顯示行業,開始做起了電子紙膜組制造生意。

值得注意的是,發行前周愛軍的持股比例比較低,直接持有公司20.79%的股份,通過擔任員工持股平臺的執行事務合伙人間接控制公司9.11%的股份,直接和間接合計控制公司29.90%的股份,不足30%。

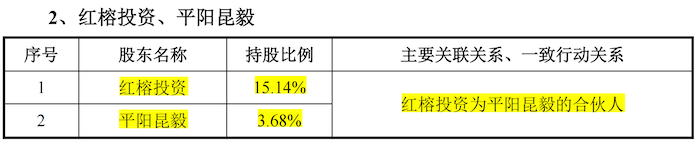

界面新聞記者注意到,發行后,周愛軍直接持股比例將進一步降低至15.60%,與第二大股東紅榕投資發行后直接持股比例11.36%僅相差4.24%。

紅榕投資同時還是東方科脈另一股東平陽昆毅的合伙人,平陽昆毅發行前直接持股比例為3.68%,發行后為2.76%,與紅榕投資共計持有東方科脈14.12%的股份。

此外,公司股東西藏萬青、福州金源、西藏元昆的實際控制人均為黃濤,且為一致行動人,黃濤控制的寧波梅山保稅港區騰云源晟股權投資合伙企業(有限合伙)為東方科脈另一股東福州追遠的有限合伙人,黃濤控制的西藏騰云投資管理有限公司為公司股東福州紫荊的有限合伙人。

西藏萬青、福州金源、西藏元昆、福州追遠和福州紫荊分別持有公司發行后3.95%、3.59%、0.72%、5.38%和0.84%股權。因此,黃濤間接持有公司發行前9.48%的股份,持股比例同樣較大。

上市后,周愛軍能否把握東方科脈的控制權?

原材料供應商難“替代”

東方科脈是一家電子紙顯示模組制造服務商,主營業務為各類電子顯示模組產品的研發、設計、生產和銷售。電子紙膜組的應用領域廣泛,但目前超83%還是用于零售業,且以國外市場為主,國內電子紙標簽市場滲透率僅9%。東方科脈生產的電子紙膜組面向的同樣為大型商超、百貨市場等。

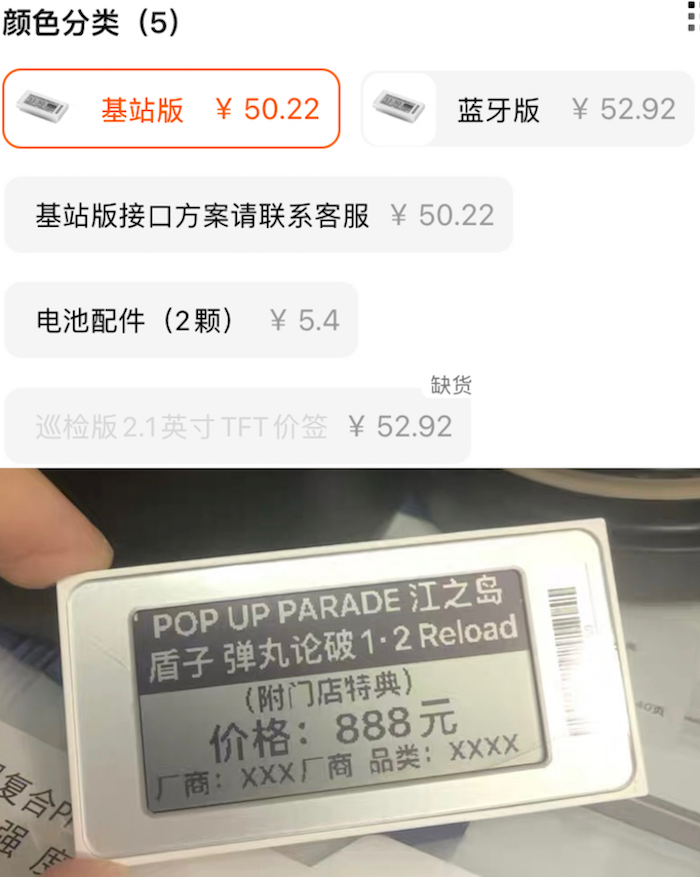

界面新聞從某淘寶商家獲悉,電子價簽分成基站版、藍牙版、巡檢版等,其中藍牙版的使用手機APP就可進行修改。

電子紙行業上游包括電子墨水薄膜、TFT基板、驅動芯片等,需要指出的是,電子紙行業最核心的技術主要在于電子墨水薄膜,目前電子墨水薄膜的可替代材料較少,全球市場依賴中國臺灣上市公司元太科技(ROCO:8069)供應,產品在國內缺乏可替代供應商。

東方科脈、清越科技等電子模組制造廠均從元太科技采購原材料。元太科技除了銷售電子墨水薄膜外,也銷售電子紙膜組產品,2022年,元太科技毛利率創下53.99%的歷史新高,其中第四季度達58%。

中游公司的產品價值量相對更低。東方科脈對外采購電子墨水薄膜、TFT基板、驅動芯片、PS保護膜、FPC等原材料經過切割、點銀漿、貼附、邦定、封邊膠、脫泡固化、封硅膠、OTP燒錄等工藝流程生產為電子紙顯示模組產品對外銷售。核心技術主要在于切割、檢測等方面。

毛利率異常高于同行

值得注意的是,東方科脈擁有遠超同行業公司的毛利率。

界面新聞記者注意到,東方科脈招股書羅列的幾家同行業可比公司有合力泰(002217.SZ)、清越科技、天山電子(301379.SZ)和秋田微(300939.SZ)。其中合力泰為TN/STN電子紙顯示類產品,天山電子、秋田微為液晶顯示模組產品,僅清越科技產品中有電子紙膜組產品的銷售,最貼合東方科脈業務。

據招股書披露,2020年至2022年,清越科技同類產品毛利率分別為5.01%、8.56%和12.08%。東方科脈毛利率則分別高達26.59%、20.87%和22.95%。

據招股書披露,在產品售價上,東方科脈小尺寸(小于4英寸)電子紙膜組單價大致為17-18元/片間,中尺寸(4-6英寸)電子紙膜組價格在57-58元/片之間,大尺寸(大于6英寸)電子紙膜組漲幅較多,2020年、2021年售價為177-178元/片,2022年大漲至292.73元/片。

清越科技主要銷售2.13英寸和3.5英寸兩種型號的電子紙膜組產品,對標東方科脈小尺寸電子模組,清越科技電子紙膜組銷售單價為19-20元/片之間,售價相對更高。

因此,兩家公司毛利率的差異主要在于成本上,東方科脈小尺寸電子紙膜組平均成本為13-14元/片,清越科技的成本在17-19元/片之間,差距巨大。對此,界面新聞記者郵件及致電清越科技董秘辦,截至發稿前未獲回復。

招股書顯示,2021年、2022年東方科脈直接材料成本占主營業務成本的比例90%以上,電子墨水薄膜是最大的成本。界面新聞記者注意到,2022年?東方科脈電子墨水薄膜采購均價675.90元/張,遠低于清越科技2022年上半年電子紙膜采購均價849.08元/張。

2022年,清越科技電子紙模組銷量3407.61萬片。東方科脈小尺寸銷售量為4574.38萬片,包含中、大尺寸電子紙模組合計銷售量為5064.62萬片。

應收賬款壞賬損失大增

近幾年,電子紙行業發展迅速,2020年至2022年(報告期),東方科脈的營業收入分別為4.77億元、8.64億元和12.14億元,但扣非后歸母凈利潤卻沒有匹配收入的大增,分別為6286.51萬元、8525.23萬元和8987.95萬元。

去年營收扣非凈利增速遠低于營收增速,主要的原因在于兩方面。

一是2022年公司兩名客戶經營不善出現流動性困難,應收賬款壞賬損失2953.22萬元。

二是公司2022年存貨跌價損失大增251.78%。

電子紙技術現階段在響應速度、彩色呈現、柔性等方面還存在發展空間。隨著三色電子紙標簽相對于黑白電子紙標簽可以提供更多樣的顯示效果,2022年以來下游市場對于黑白電子紙標簽的需求下降明顯,東方科脈黑白電子紙顯示模組產品訂單減少。但由于東方科脈2021年對其大量備貨,原材料同比上漲170.26%,前期備料的黑白電子墨水薄膜在2022年消耗緩慢,導致2022年存貨減值,公司對其計提存貨跌價損失2136.59萬元。

報告期,東方科脈現金進賬較少,經營活動產生的現金流量凈額分別為-1.64億元、-1.38億元、6649.15萬元。