文|未來跡FutureBeauty 向婷婷

2023年前7個月,實體美妝零售打得火熱。

7月20日,香薰界的愛馬仕Dr.Vranjes在上海新天地開設了中國線下首家精品旗艦店;7月13日、14日,本土香薰品牌觀夏和外資彩妝品牌3CE分別在成都和福建開出品牌的“地區首店”;7月初,聯合利華旗下奢華彩妝品牌Hourglass于西安SKP開業,品牌的“西北首店”落成。

據《FBeauty未來跡》不完全統計,僅在今年上半年,有超過40個國內外美妝品牌在全國各地相繼開出“首店”,平均每個月幾乎都有3家以上的美妝“首店”開業。其中除了本土品牌、國際大牌,眾多小眾美妝品牌也在陸續涌入實體零售市場。

01 “首店”大爆發,上半年新店42家

今年上半年,美妝品牌開店熱潮來得洶涌。

根據《FBeauty未來跡》此前的報道,2022年即使受疫情影響,在下半年仍有至少18個中外美妝品牌采用全球旗艦店、零售精品店、“中國首個”品牌線下店,以及攜新品亮相的主題快閃店等多種形式,布局線下渠道。

當時針撥過2022、終于邁向2023年時,美妝品牌們更是加足馬力備戰線下渠道,尋求新的增長點。

據不完全統計,僅在開年的第一個月,就有9個品牌的“首店”落戶。AOXMED璦科縵全國首店在北京漢光百貨開業,瑞士專業抗衰品牌GEMO金茉、香氛品牌MEMO PARIS開出在中國大陸的首家店鋪,LaPulovce拉普瑞斯、Hourglass、Oshadhi、Charlotte Tilbury將店鋪拓展,紛紛開出“北京首店”。

據《FBeauty未來跡》不完全統計,2023年1-7月的半年多時間里,全國約有42家美妝店鋪開業,線下渠道正在重新煥發生機。

首先來看,護膚與香氛品牌開店最多。

表格數據顯示,相較于彩妝和美妝集合店,在新開的42家品牌店中,護膚品牌和香氛香薰最“熱衷”開新店。

具體來看,護膚品牌共開出17家新店。包括13個國外品牌和5家本土品牌新店。

今年4月,蘭嘉絲汀的專柜在杭州武林銀泰開業,這也是品牌的“全球首店”;Oshadhi、LaPulovce拉普瑞斯、TAKAMI紛紛在北京聚集,開出了品牌在北京的首家店鋪;GEMO金茉、植村秀、15 ESSENTIALS十五元素等品牌的“中國大陸首店”相繼開業;此外,資生堂集團旗下高端生活方式類護膚品牌「BAUM葆木」首家概念專柜落戶上海芮歐百貨,Sisley希思黎也在上海張園開出亞太區首家“希思黎之家”。

AOXMED璦科縵、韓束、觀時Guan’Shi、養生堂在內的4個本土護膚品牌,則在全國開出5家“首店”。其中,主打“無水護膚”的養生堂首個線下專柜在南京、重慶雙店齊開。

香氛品牌的開店熱情同樣高漲,2023年上半年共有13家香氛新店開業。

本土香氛品牌積極向國內其他地區輻射。就在不久前,本土香氛品牌聞獻和觀夏分別在杭州萬象城、成都祠堂街開出品牌的概念旗艦店,melt season的北京首店也落戶三里屯太古里。

國外香氛品牌更是扎堆涌入。今年以來,包括LOEWE羅意威香氛、MOR澳魅、Penhaligon’s潘海利根、MFK梵詩柯香、MEMO PARIS等在內的共10個香水品牌新店接連開業。

其次,外資品牌挖掘中國實體美妝市場。

就“首店”的類型來看,基于中國市場的巨大消費潛力,外資美妝品牌開出的“中國大陸首店”是數量最多的首店類型,共計16家。其中既有植村秀、Sisley希思黎、Le Labo、CAROLINA HERRERA赫芮亞美妝等國際大牌,也有KORRES珂諾詩、3LAB、cemoy澳詩茉等小眾品牌。

值得一提的是,科蒂集團旗下的高端護膚品牌蘭嘉絲汀將全球首個線下專柜落地中國,也以此作為科蒂集團在護膚戰略上的正式生根。

對于已經進駐中國線下市場的外國品牌,同樣也選擇了擴大線下店的布局。在一系列的“地區首店”中,外資品牌同樣占據了不少席位。聯合利華旗下彩妝品牌Hourglass先后于1月、7月在北京、西安開店;Christian Louboutin路鉑廷、LOEWE羅意威香氛、LaPulovce拉普瑞斯、TAKAMI等高端品牌的地區首店也紛紛落地。

最后,“高端+小眾”的品牌在今年上半年大量涌入國內線下市場。

不難發現,在上述一眾國外品牌的新店中,無論是護膚、香氛還是彩妝品牌,“高端+小眾”的品牌是今年新店潮中的主流。

例如,來自瑞士專業抗衰品牌GEMO金茉、德國芳香精油品牌15 ESSENTIALS十五元素、希臘純天然護膚品牌KORRES珂諾詩,以及香氛精油品牌ZOOVANA祖瓦納、METAL WOOL等。這些品牌的首店通常偏愛大體量的高端購物中心。

02 “首店經濟”爭奪:集合店探尋新模式、北京上海仍是首選

疫情過后,品牌都已意識到消費者們的消費習慣和消費偏好已經發生了變化。在國際大品牌和本土品牌的創新推動下,上半年的美妝品牌線下店也呈現出“不一樣”的色彩。

從品牌店看,線下店鋪“體驗至上”。彩妝品牌注重互動交流、護膚品牌則將專業服務作為亮點。

2月11日,植村秀的全國首家旗艦店正式開幕,落地深圳中洲灣C Future City。據了解,該旗艦店設有「妝、色、秀、美」四大空間,匯集了創意互動和美妝交流功能。例如,「妝」空間有彩妝大師提供一對一的VIP美妝服務;「美」空間則配有虛擬試妝技術,掃描二維碼,即可憑借AI做出詳細的面部分析,為體驗者推薦獨屬美妝。

其次,LVMH在亞洲(除日本)的線下門店數量為全球第一,相比2022年上半年增加117個,達到1873家,同比增幅也是六大市場中最高的。

護膚如亞太區首家希思黎之家。

其門店共有兩樓,一樓為精品區,陳列了品牌的彩妝及護膚產品;二樓為藝術會客廳,其中設有三間至臻美容坊,可享受專業的定制化肌膚護理服務,不僅有針對保濕、賦活、凈顏、塑形需求的香薰面部護理和美體護理,更有為體驗兩大抗老修護系列專門設計的護理。

從選址看,北京、上海等一二線城市是熱門選址,國外品牌入駐中國首選上海。

今年上半年中,無論是新品牌涌入的“中國大陸首店”,還是拓展業務的“區域性首店”來看,選址北京、上海的品牌占大多數。共有14家店鋪選址北京,12家店鋪選址上海。

總的來看,北京是區域性拓展的熱門選址。在共12家“地區首店”中,8個品牌選擇開在北京。而國外品牌首次進入中國線下市場則偏好選址上海。

歐萊雅集團旗下的全球首家「歐萊雅PRO科技沙龍」于今年5月落戶上海靜安銅仁路,雅詩蘭黛集團旗下的“王炸香水”品牌「Le Labo」同樣選擇了上海新天地。此外,碧歐泉的首個型男自營售賣店、小眾高端品牌MEMO PARIS、Dr.Vranjes等品牌的首店紛紛首選上海。

上海也曾是品牌選擇入駐中國市場的首站,如BYREDO、馥馬爾、Creed、阿蒂仙之香、潘海利根等。

最后,數字化模式是美妝新店尤其是美妝零售店的重要改變。

2月14日,碧歐泉突破傳統柜臺的場地限制,首創“型男店購物新零售”模式,全球首個線下新零售模式「碧歐泉型男自營售賣店」落地上海安福路永樂匯街區,店內被劃分為游戲區、產品體驗區、產品販售區三大空間。豐富的產品試用、數字互動、智能購物等一站式自助化閉環體驗,滿足了消費者的多樣化需求。

3月,王府井集團旗下全國首家“王府井全球購”跨境體驗店在北京賽特奧特萊斯正式啟動。

全國首家“王府井全球購”跨境體驗店主營國際一線護膚、美妝、香水品牌。據了解,該店鋪是王府井集團旗下首個全數字化模塊構建的零售店,全業務鏈條均采用自主研發搭建的數字底盤進行延展,店內利用“保稅展示+線下體驗+線上下單”的新零售模式,提供現場POS結算+掃碼自購+專業導購1對1服務下單等多種購買方式。

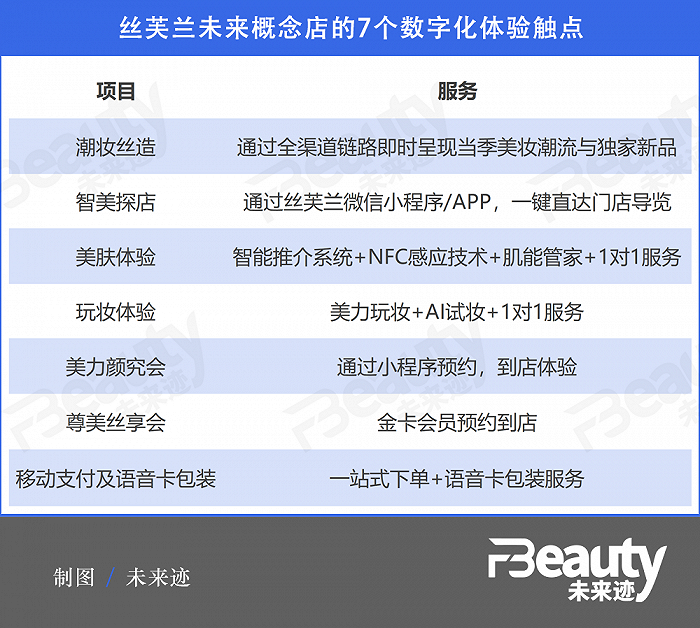

此外,今年6月,絲芙蘭中國第一家、亞洲第二家未來概念店在上海南京路步行街正式開業。當天,36個全球高端美妝品牌的超過220款獨家新品,以及9大高端國潮品牌、3大海外小眾新銳品牌同場亮相。與傳統美妝集合店不同的是,絲芙蘭未來概念店借助數智化工具,以7個數字化體驗觸點升級購物體驗。

通過國內外各大品牌的積極創新和布局,在上半年為消費者提供了多選擇、多品牌、多樣化,以及沉浸式的線下體驗。

03 線下成品牌的新增長點?

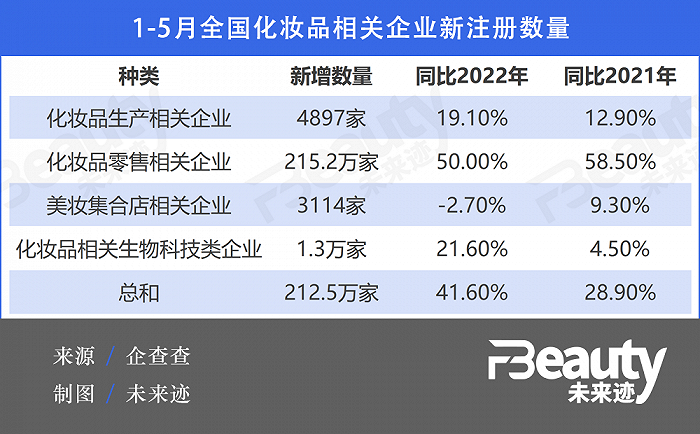

據企查查數據,2023年1月至5月,我國累計新注冊212.5萬家化妝品相關企業,同比增加41.6%,相比2021年同期增加28.9%。其中化妝品生產相關企業4897家,化妝品零售相關企業215.2萬家,美妝集合店相關企業3114家。

疫情三年內,“關店”似乎是消費市場一直以來的主旋律。但今年尤其是五月以來,線下似乎忙忙碌碌,餐飲、旅游、演出市場異常火爆。聚焦美妝市場,今年以來平均每月有7個品牌的“首店”落地、43萬個零售相關企業完成注冊。這是否說明,美妝店鋪的線下陰霾已過?

一進口日化企業的負責人表示,消費前景難以預測,“但無論如何始終要在不確定的市場中尋找可持續的增長機會。”今天看來,多數品牌將線下美妝消費視為新的增長機會。

可以發現,今年以來一批線上出道、主攻電商零售的品牌正積極轉攻線下。

彩妝品牌UNNY的母公司佩萊集團就將2023年視為集團的“線下元年”,并對線下重倉投入。福瑞達也將攜旗下頤蓮、璦爾博士等共7大品牌投入線下實體零售,開啟線下發展的新元年,目標在首年打造共計3.5億回款的線下市場規模,覆蓋線下2億消費者。

如今,越來越多的品牌開啟“線上線下兩條腿走路”的模式,開起全域營銷的全新探索,獲得新的增量機會。

一位資深彩妝品牌負責人表示,一方面可以通過線上品牌的大聲量、高性價比,以及對消費者的研究來為線下引流;另一方面,線下的消費數據、產品銷量又能為前端的產品開發、上市做指導。但事實上,無論是線上還是線下,品牌的動向都是跟著消費者走的,“哪里有需求我們就會在哪里布局。”

今天的流量紅利已逝,品牌線上線下兩手抓無疑是必經之路。資深零售專家朱虎誠認為,在品牌成熟階段,沒有線下經營的品牌,不能看成是一個健康發展的品牌。“那是跛腳的,品牌體系是不立體的。”

不過,對于線下的美妝品牌店而言,重塑“人貨場”各要素、打造核心價值是一個難且持續性的課題。誰能在提供好產品和專業服務之外提供有趣的內容,誰或許就能把握住這個新的增長空間。