界面新聞記者 | 胡振明

圣農發展(002299.SZ)將要每年多養1億只雞。

近日圣農發展公告稱,擬以自有資金1.75億元收購德成農牧(全稱“平潭德成農牧產業投資合伙企業(有限合伙)”)77.70%的合伙份額,收購完成后,德成農牧及其下屬子公司圣越農牧(全稱“甘肅圣越農牧發展有限公司”)預計將自2023年9月起納入公司合并報表范圍,圣農發展的白羽肉雞產能規模將由現有超6億羽/年擴增至超7億羽/年。

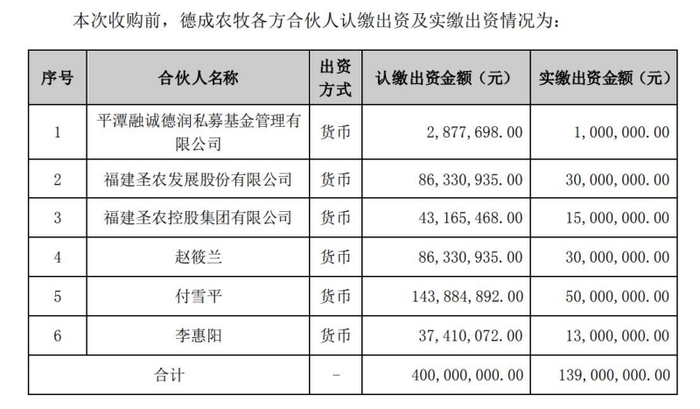

目前,福建圣農控股集團有限公司(簡稱“圣農集團”)持有上市公司圣農發展的5.43億股,持股比例為43.68%,為控股股東。本次圣農發展擬收購的德成農牧合伙份額包括圣農集團持有的10.79%合伙份額、付雪平持有的35.97%合伙份額、趙筱蘭持有的21.58%合伙份額和李惠陽持有的9.35%合伙份額。

德成農牧為有限合伙企業,平潭融誠德潤私募基金管理有限公司(簡稱“融誠德潤”)為普通合伙人(GP),圣農發展將作為有限合伙人(LP);目前,德成農牧出資總額為4億元,實繳出資為1.39億元。

以2023年5月31日為評估基準日,德成農牧100%的合伙份額評估值為22509.64萬元,基于該評估值,交易各方確定了上述德成農牧77.70%合伙份額的交易價格。

7月26日,圣農發展再次發布公告,在上述交易的基礎上,由公司作價161.87萬元一并購買融誠德潤持有的德成農牧0.72%合伙份額。本次收購完成后,圣農發展將持有德成農牧100%的合伙份額;同時,交易對方承諾將自公司股東大會審議通過相關議案后,協助圣農發展在3個月內完成對德成農牧的清算注銷工作,并最終實現圣農發展對圣越農牧直接持股60%。

截至公告披露日,德成農牧及其子公司圣越農牧均不存在對外擔保或提供財務資助的情形,但是,圣越農牧存在累計存續的接受圣農集團擔保共計11.04億元,以及接受圣農集團提供的財務資助共計7.75億元。

在評估基準日,德成農牧的凈資產為3539.37萬元,交易對價相比于評估值,100%合伙份額增值近1.90億元,增值率達535.71%。另外,2022年全年和2023年1至5月,德成農牧的凈利潤均為負數,分別虧損1.54億元和0.21億元。

根據對外投資情況,德成農牧主要投資并持有圣越農牧60%股權。圣越農牧產業鏈涵蓋了白羽肉雞父母代養殖、孵化、飼料加工、商品代養殖、屠宰及產品銷售等環節,現有白羽肉雞年產能接近1億羽,產能、產量持續處于爬升階段,并計劃將在2025年建成年產能1.2億羽的完整且配套白羽肉雞產業鏈。

預計到2025年,圣越農牧擁有15個種雞養殖場、41個肉雞養殖場,相比于目前在用數量均有大幅增加,另外還預計擁有孵化場、肉雞加工廠、飼料廠各2個。

圣農發展表示,自2019年德成農牧入股圣越農牧以來,經歷了恢復生產、規范管理、產能擴增等諸多建設,并取得多項指標高增長。2023年5月份德成農牧凈利潤已經實現盈利,2023年二季度德成農牧實現盈利566.05萬元(未經審計)。德成農牧經過多年努力,旗下的圣越農牧終于盈利,但是,剛實現盈利就被圣農發展以數倍的增值率“接手”。

公告稱,圣越農牧產品銷售現已遍及全國各地,并與多家知名企業建立了長期戰略合作伙伴關系,具備銷往俄羅斯、蒙古等國及中國香港、中國澳門等地區的資質。

2022年,圣越農牧全年收入9.08億元,在2019年至2022年期間,圣越農牧收入復合增速達34.26%。2022年,圣越農牧屠宰量達3690萬羽,預計2023年屠宰量將突破6500萬羽,2024年將超過8000萬羽。

至于“收購的目的及對公司的影響”,圣農發展表示,公司產能目標是養殖板塊10億羽/年,并確定主要通過收購兼并的方式擴增公司產能,公司為此投資德成農牧,用以篩選、儲備和孵化優質標的公司,化解上市公司投資前的培育風險。

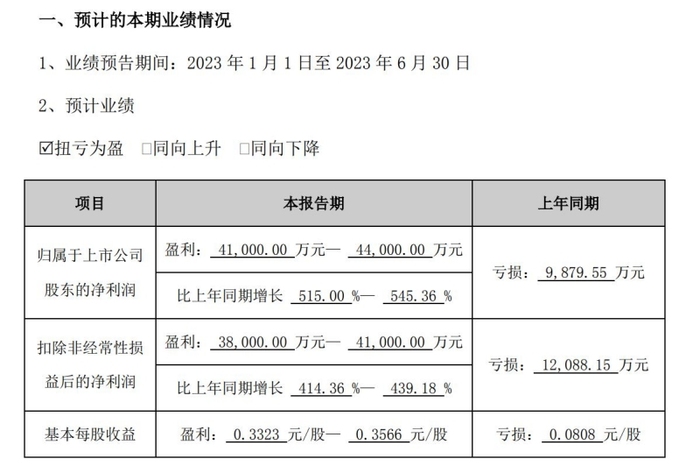

圣農發展披露的業績預告顯示,2023年上半年實現歸屬于上市公司股東的凈利潤為4.10億元至4.40億元,同比增長515%至545.36%,扭虧為盈;扣非凈利潤同比增長414.36%至439.18%,也實現了扭虧。

上年同期,圣農發展實現歸屬于上市公司股東的凈利潤為-0.99億元,扣非后凈利潤為-1.21億元,均處于虧損狀態。

天風證券發布的研報顯示,2022年圣農發展雞肉銷量為114.11萬噸,同比增長8%;在2022年,圣農發展新建多座養殖場、加工廠,新增9000萬羽屠宰產能,隨著生產效率提升和收并購推進,2025年屠宰量達10億羽達成可期。

在另一份研報中,天風證券認為,圣農發展主要采用平養模式,圣越農牧則包含籠養模式,一般而言,行業籠養的效率及成本優于平養模式,預計隨著今明兩年產量高速增長,產能利用率提升,成本或明顯下降,進一步改善上市公司養殖成本。