文︱翠鳥資本

張坤可謂是近年來中國公募的“大明星”。

截至2023年6月末,這位易方達的基金經理掌管776億元人民幣的資金,可謂如履薄冰。

張坤一度有著業績神話,甚至連大牌量化基金在他面前都自愧不如。

基民不斷拿出血汗錢追逐張坤的基金,但在近兩年嘗到了痛苦的滋味,紙面上的歷史收益與現實中的持有收益差距巨大。

張坤操盤的能力,究竟還行不行?這成為很多基民都在問的問題。

基民追捧,變昨日黃花

翻開張坤的履歷,其最早實盤管理客戶資產,可追溯至2012年9月,彼時,他掌管著易方達中小盤混合基金。2021年這只產品改名為易方達優質精選。

這只改名的產品成為了張坤的成名作。

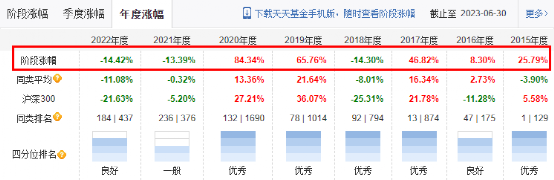

如下圖,他的成名時點與2019年開啟的指數型牛市有關。2019年、2020年這只產品年度收益分別為65.76%和84.34%。

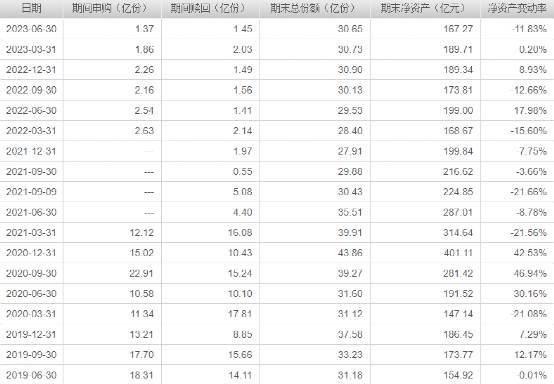

公開數據顯示,2020年12月末上述產品資產規模達到歷史峰值,高達401.11億元。緊接著到了2021年一季度末環比下降近90億元規模。

熟悉A股的投資者必然知道,2021年一季度市場經歷了“跳樓行情”,資金抱團股突然“解崩”,自此持續兩年的指數型牛市告終。

張坤的產品亦未能幸免。然而,最慘的還是基民,不幸作出了“高買”,在情緒最高點時申購,最終買在了“頂”。

2021年、2022年易方達優質精選年度收益分別為-13.39%、-14.42%,均錄得超過10個點的虧損。

到了2023年6月末,這只產品資產規模已經下降至167億元,較上述歷史峰值縮水幅度高達58%。最新基金總份額為30.65億份,低于4年前同期總份額,可見投資者離場的程度。

守著“大票”,喊著估值優勢

張坤在二季報中指出:“長期來看,目前不少優質公司的估值已經很有吸引力,即使產業資本將其私有化也是算的過賬的。”

究竟哪些公司的估值,在張坤眼中有著吸引力?

如下圖,其最新前十大重倉股依次為:騰訊控股、貴州茅臺、瀘州老窖、五糧液、洋河股份、京東集團、招商銀行、伊利股份、阿里巴巴和美團。

很明顯,張坤喜歡持有大市值股票,當然這可能與其基金規模有關,或導致其要持有大市值股票,才能“撐起”他的數百億持倉。

張坤的選股偏好也十分明顯:白酒股票占據四席,平臺型互聯網巨頭占據四席,其余兩只是銀行股和奶粉股。

如下圖,對比2020年四季度末,當時張坤正值巔峰期,重倉股票與當前差別很小。

總體來看,張坤的底層邏輯仍然是大消費板塊的反彈,有很強的預期,而他此前在公募圈的成名亦與消費板塊布局緊密相關。

投資者肯定有所質疑:這兩年張坤業績不佳,是不是拿著之前超跌的股票,等待著反轉?

張坤在最新季報中也有所回應,他寫道:“股票的實際風險水平和很多投資者感知的風險水平經常是相反的……不考慮博弈估值帶來的收益(這更多是零和博弈),股東收益的天花板就是上市公司的ROE水平。”

這段話表述有點拗口,可以簡單翻譯為:手上拿的這些票沒那么高風險。

持有三年,基民買了“寂寞”

張坤管理的產品線中,有一只“易方達優質企業三年持有期混合”,成立于2020年6月17日。

從基金名稱可以看出,這是一只資金封閉型產品,也就是買入后資金被“硬鎖”三年,期間無法贖回份額。

2023年6月16日,產品終于開放贖回,當日凈值為1.0213。

這意味著買入這只基金的第一批投資者,等了足足三年,凈值收益僅有2.13%。

然而,基民真正拿到手的收益更低了。

基金每年收取固定管理費1.5%/年,托管費0.2%/年。面對這些固定開支,基民花3年時間總計要支付初始資產的5.1%,交給易方達基金和托管機構。

基民真正拿到手的“收益”,要低于賬面上顯示的基金收益,因為年度管理費和年度托管費都是“實實在在”的成本。

這就是殘酷的基金行業,當基民感嘆自己掙不到錢時,實際上將自己手中的投資成本拱手交給了公募機構。

換言之,不管基民是否賺錢,公募機構都能獲得“固定收益”。

那么,有多少基民從這只三年期產品中離場呢?

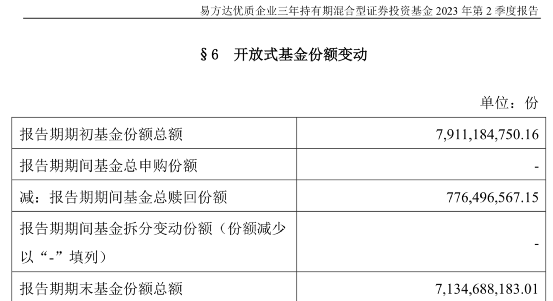

二季報披露:期間總贖回份額為7.76億份,報告期末總份額仍有71.35億份。

換言之,絕大部份基民都決定留在張坤的這只基金當中,可謂是“鐵粉”。

然而,事與愿違!

今年7月24日,這只產品的單位凈值跌破了1元面值,為0.9634,“鐵粉”夠難受的了。

持有3年究竟在等待什么?

張坤在二季報中指出:“殘酷的商業競爭中,新進入的資本終將使絕大部分企業的資本回報回歸平庸。因此,具有護城河并能持續創造超額回報的優質企業才是股東收益的最可靠來源。”

張坤投資的具有護城河的資產,能護住基民的“城”,讓基民回本嗎?