文|動脈網

2023年7月20日,直觀外科交出超乎預期的Q2業績,在第二季度營收達17.6億美元,較2022年第二季度的15.2億美元增長15%。經過持續不斷推動裝機,達芬奇手術機器人已經在全球裝機8042臺,每年完成超150萬臺手術。

疫情后,全球醫療體系建設投入增加,在此背景下,全球手術機器人市場迎來一次高速增長的機會。手術機器人企業都希望借此擴張版圖,但參與者的發展方向卻不完全一致。

與直觀外科大力開發新的手術機器人創新平臺不同,國產龍頭微創機器人則進行了收縮聚焦的戰略調整,微創機器人在6月30日宣布將變更上市募資用途,將更多資金集中用于已商業化的腔鏡和骨科關節手術機器人,縮減對其他產品線的投入。

無獨有偶,此前,西門子也宣布將血管介入手術機器人從心臟病領域撤出,將重點放在神經介入手術領域。另一家與直觀外科手術機器人管線高度重合的企業強生,其腹腔鏡手術機器人的進展還停留在幾個月前的裁員新聞,此前備受外界期待的腹腔鏡手術機器人臨床進展未在財報中提及。

不難看出,因市場環境和競爭格局的變化,全球的手術機器人企業都正處于戰略快速調整期,國內手術機器人企業也不可避免,行業在迎來一波浪潮之后又將走向何方?動脈網對此進行了梳理。

直觀外科裝機量進入平臺期,持續加碼中國市場

全球手術機器人霸主直觀外科的發展狀況可喜。

得益于全球手術量的快速回升,直觀外科2023年整體業績表現強勁,與2022年第二季度相比,2023年第二季度達芬奇全球手術量增長了約22%。反映到業績上,2023年第二季度的收入為17.6億美元,比2022年第二季度的15.2億美元增長了15%。

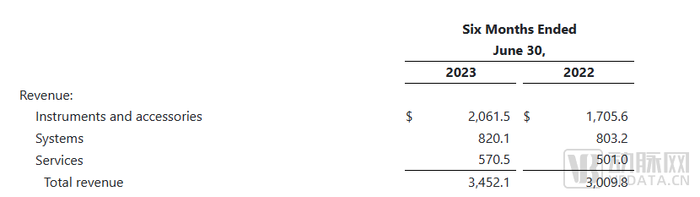

在全球手術量恢復的背景下,2023年第一季度,直觀外科營收16.96億美元。到2023年上半年,營收達到34.52億美元(折合人民幣超過200億元),相比于2022年的30.09億美元,增長了15%。

直觀外科的收入由三部分組成:已裝機達芬奇手術機器人系統的配件和儀器收入、新裝機手術機器人銷售收入和服務收入。

2023年第二季度收入中有10.8億美元來自手術機器人配件和儀器的收入,占比61%,儀器和配件的收入增長了20%。整個2023年上半年,來自儀器和配件的收入占比達到75%,2022年上半年儀器與配件收入占比僅有56%。這表明直觀外科業績增長的主要驅動力來自全球手術量的增長。

從達芬奇手術機器人的新裝機量來看,2023年第二季度,新裝達芬奇手術系統達到331套,而2022年第二季度為279套,同比增長18%。考慮到2022年全球市場仍然受到疫情影響,此前的需求被壓縮,達芬奇手術機器人的新裝機量保持著穩定增長。

圖注:達芬奇手術機器人新裝機部分的營收變化

如何持續高增長將成為達芬奇手術機器人接下來的新課題。

故此,直觀外科在2023年有四大策略:一是通過市場教育、商業活動和市場準入方面的努力增加不同國家中手術機器人在關鍵手術中的利用率;二是創新戰略,擴大產品適應癥和推出新的平臺;三是保證供應鏈的可靠性和連續性;最后是提高生產力,擴大規模。

中國是達芬奇手術機器人的第二大市場,也是增長最快的手術機器人市場之一。為擴大關鍵市場滲透率,直觀外科在戰略上選擇加碼中國市場。

在適應癥滲透率上看,從手術量來看,達芬奇手術機器人2022年完成了超過175萬臺手術,其中超過三分之一的手術來自普通外科手術。在中國的泌尿科貢獻了最多的手術量。因此,國內還有眾多科室有待開發。

直觀外科在如何理解中國市場?

此前,直觀外科高級副總裁兼亞太地區(APAC) 總經理Glenn Vavoso在采訪中透露了其如何在中國市場保持增長的秘訣。

“首先你需要為整個醫療生態帶來價值。第一步需要證明產品的臨床價值,這是最基本的。其次你需要為整個醫院以及醫院管理者帶來價值。甚至,手術機器人系統需要為醫療保健系統或者當地政府提供經濟產業價值。當然,這種路徑在其他國家也是一樣的。

所以這也可以更好地理解直觀外科在中國建廠讓達芬奇手術機器人國產的戰略意義,這一舉措一方面是為國內醫療生態系統提供更多維的價值。另一方面也讓達芬奇手術機器人在市場準入時更有優勢。

總的來說,手術機器人在整個亞洲醫生群體和患者群體中接受度都較高。中國市場的特殊之處在于,中國市場有包含手術機器人在內的大型醫療器械配置計劃。企業必須經過一個過程,首先確保從省級政府得到一定的分配,然后醫院申請安裝配額。我們有一支訓練有素的團隊來支持醫院有能力安裝手術機器人。”

對于集采,Glenn Vavoso表示手術機器人仍然處于早期,集采更多在競爭激烈的賽道中發生,目前中國醫療保健系統仍然會大力支持手術機器人系統。

國產龍頭選擇商業化優先,收縮研發管線布局

在戰略上,直觀外科強調創新平臺的擴張,而國內手術機器人龍頭微創機器人則有所不同。

6月30日,微創機器人發布公告首次調整公開發售所得款項。包括削減脊柱機器人的開發、與國際企業合作引入手術機器人、取得創新的機器人技術及產品三大類別的投入。這三大類別的研發投入將重新分配至腹腔鏡手術機器人圖邁和關節手術機器人鴻鵠的持續迭代研發投入中。

此前,微創機器人招股書中的手術機器人管線多達8條,覆蓋了腹腔鏡手術機器人、關節手術機器人、脊柱手術機器人、經支氣管手術機器人、TAVR手術機器人、血管介入手術機器人、自動針頭瞄準機器人系統、Mona Lisa機器人前列腺穿刺活檢系統。

上市一年多,微創機器人開始收縮戰略,瘦身管線聚焦商業化。微創機器人放緩了處于研發中的多條管線,把重點放在了現有市場規模更大,產品也已商業化的腔鏡手術機器人和關節置換手術機器人上。

手術機器人研發是出了名的周期長、壁壘高、投入大。多條管線同時鋪開無疑為微創機器人帶來不小壓力。從微創機器人每年的虧損和研發投入上可以看出,微創機器人2022年凈虧損11.46億元,較2021年的5.85億元擴大近一倍,其中僅研發投入在2021年為3.9億元,2022年高達7.5億元。

在微創機器人上市后,資本市場對于微創機器人的期待更多在商業化表現上。目前商業化前景最好的兩款產品:圖邁和鴻鵠。

圖邁腔鏡手術機器人2022年獲批應用于泌尿外科手術。圖邁亦已完成應用于普外科、胸外科和婦科內窺鏡手術操作的注冊臨床試驗,并就其多科室拓展應用遞交NMPA注冊申請。截至今年上半年,圖邁已累計在全國20個省份的40多家醫院泌尿外科、肝膽外科、胃腸外科、胸外科、婦科等科室累計完成逾千例臨床手術。

從商業化上看,微創機器人2022年營收2160萬元。微創機器人收入主要來自三維電子腹腔內窺鏡的貢獻,以及圖邁手術機器人的銷售突破,其中,微創手術機器人的圖邁手術機器人在2022年完成五臺成功中標,微創機器人首臺商業化圖邁手術機器人裝機于甘肅省武威腫瘤醫院。

微創機器人另一款鴻鵠骨科手術機器人應用于全膝關節置換術已獲得NMPA和FDA認證上市,尚未公布商業化數據。

而當微創機器人逐漸將戰場聚焦到腔鏡手術機器人和骨科手術機器人領域時。也有國內企業在持續擴張,天智航關節手術機器人也于今年7月獲批。此前天智航的銷售的天璣系列更多應用于脊柱手術和骨科創傷手術。本次重要產品關節手術機器人獲批,將成為骨科關節手術機器人市場中的重要參與者。

國內腹腔鏡手術也不斷有新企業加入,目前產品已獲批企業包括威高、精鋒醫療、思哲睿、術銳,其中術銳獲批產品為國內唯一獲批的單孔手術機器人。

無疑,腹腔鏡手術機器人市場和關節手術機器人市場將成為最主要的覆蓋領域,但是也將是競爭最激烈的市場。

政策利好,推動手術機器人市場擴容

從直觀外科和微創機器人兩大巨頭在中國市場的策略中不難看出,雙方都早已將中國市場作為核心戰場。

而在今年上半年,國內也不斷出臺利好手術機器人市場的政策。

3 月 21 日,國家衛生健康委發布《大型醫用設備配置許可管理目錄(2023 年)》,2023 版管理目錄與 2018 版相比,管理品目由 10 個調整為 6個,其中,甲類由 4 個調減為 2 個,乙類由 6 個調減為 4 個。甲類大型醫用設備兜底條款設置的單臺(套)價格限額由 3000 萬元調增為 5000 萬元人民幣,乙類由 1000-3000 萬元調增為 3000-5000 萬元人民幣。將進一步院端釋放常規醫療設備采購需求。

4月13日,國家衛健委公布了新版配置大型醫療設備標準征求意見稿,對于配置腹腔鏡手術機器人醫院的要求從省級領先醫院放寬到外科綜合實力較強即可,配置門檻大大降低。相關專科開展腔鏡手術時間5年以上,腔鏡手術量占1/3 以上的醫院”,變為“外科綜合實力強,相關專業開展腔鏡手術時間不少于3年,腔鏡手術量占1/3以上即可配置”。

6 月 29 日,國家衛生健康委發布《“十四五”大型醫用設備配置規劃》。十四五”期間,全國規劃配置大型醫用設備 3645 臺,甲類 117 臺(此前存量68 臺,+172%),乙類 3528 臺(此前存量 4501 臺,+78%)。其中,腹腔內窺鏡手術系統新增 559臺(此前存量 260 臺,+215%)。

即使是達芬奇手術機器人進入中國市場多年,2022年在國內裝機規模才只有330多臺。此次十四五配置規劃釋放的市場空間可說是史無前例。

持續出臺的政策一方面將直接擴大市場規模,進一步釋放國內醫院對于手術機器人的采購需求。另一方面也將為國產機器人企業帶來更多機會,采購有望向國產傾斜。

達芬奇手術機器人已經實現了國產化,直觀外科和復星醫藥聯營公司直觀復星生產的國產版本的達芬奇手術機器人已通過國家藥監局批準上市。可以預見,國內手術機器人市場將迎來一輪激烈競爭。

一級市場融資火熱,創新不斷涌現

二級市場多家公司開始聚焦腹腔鏡手術機器人、骨科手術機器人的商業化,但在一級市場,手術機器人產品則朝著多元化方向發展。

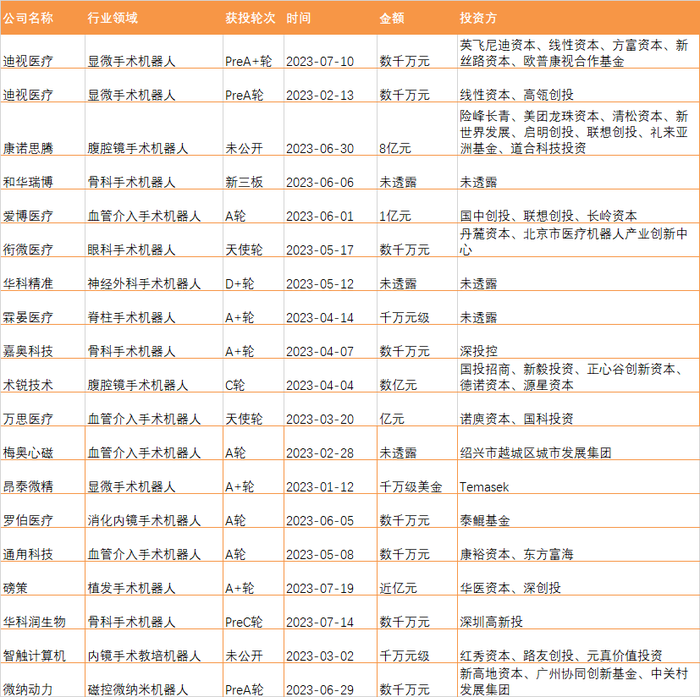

2023年上半年,國內超過20家手術機器人企業獲得融資,賽道熱度不減。

2023年上半年手術機器人融資事件 數據來自動脈橙

從賽道分布上看,國內一級市場的手術機器人產品方向不再以腹腔鏡手術機器人、骨科手術機器人為主導,涌現了顯微手術機器人、消化內鏡手術輔助機器人系統、血管介入消融手術機器人、植發手術機器人等創新賽道。

相比腹腔鏡手術機器人產品,顯微手術機器人、消化內鏡手術機器人的操作范圍更為狹窄,對于機器人的操作精度,抗震能力、傳動能力提出了更高的要求,這也預示著國內手術機器人賽道正朝著更精準化的方向發展,也對手術機器人提出了更高的能力要求,市場也需要更多耐心。

直觀外科強勁的業績表現證明了手術機器人領域大有可為,國內市場在政策利好下正在迅速擴容,期待國產企業抓住窗口期,能在市場上贏得一席之地。