文|C2CC新傳媒

7月20日上午,錦波生物(股票代碼832982)在北交所敲鐘上市。

這意味著,繼中國“重組膠原蛋白第一股”巨子生物成功上市后,錦波生物成為國內第二家、北交所第一家成功上市的重組膠原蛋白企業。

此次IPO,錦波生物公開發行股票數量為500萬股,發行價49.00元/股,開盤價117元。截至10點44分,股價開盤上漲超165.41%至130.05元,總市值達87.57億。

根據招股書,錦波生物此次IPO募集資金2.45億元,投向重組人源化膠原蛋白新材料及注射劑產品研發項目、品牌建設及市場推廣項目、補充流動資金。

毛利率高達85.44%

錦波生物成立于2008年,是國內重組膠原蛋白領軍企業,也是國家級“專精特新”小巨人企業。主營業務為以重組膠原蛋白產品和抗HPV生物蛋白產品為核心的各類醫療器械、功能性護膚品的研發、生產及銷售。

不過,其上市之路一波三折。2015年,錦波生物掛牌“新三板”,2017年進入創新層,2020年6月錦波生物曾計劃科創板上市,不過半年后便主動撤回上市申請。2021年接受中信證券的輔導,向北交所沖刺。

2022年9月,轉戰北交所,卻因“財務報告到期”被終止審核。2023年3月,再次因“財務報告到期”被終止審核。直到2023年3月,才恢復其公開發行股票并上市審核,6月上市注冊獲證監會同意。

錦波生物成功登陸北交所,得益于企業不俗的業績表現。

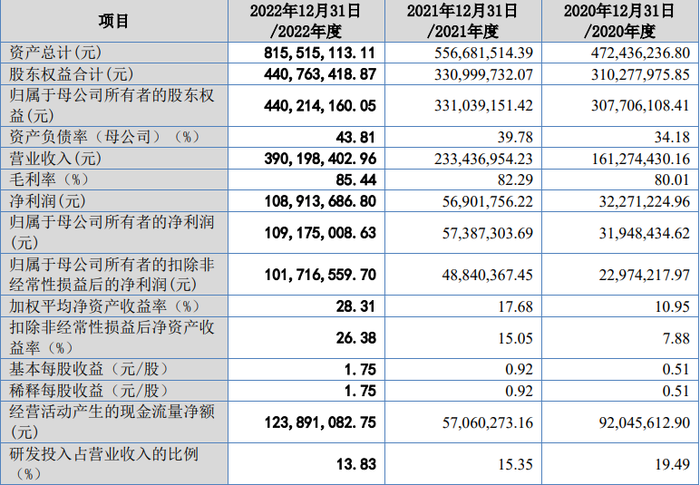

2020年至 2022 年,錦波生物營業收入分別為 1.61 億元、2.33 億元、3.90 億元,年化復合增長率為35.8%;相對應的歸母凈利潤分別為 3194.84 萬元、5738.73 萬元、1.09 億元,業績保持較快增長。

截圖自招股書

橫向來看,2022年,錦波生物實現營業收入3.90億元,同比增長67.2%;歸母凈利潤1.09億元,同比增長90.2%,營收凈利均實現雙位數增長。

截圖自招股書

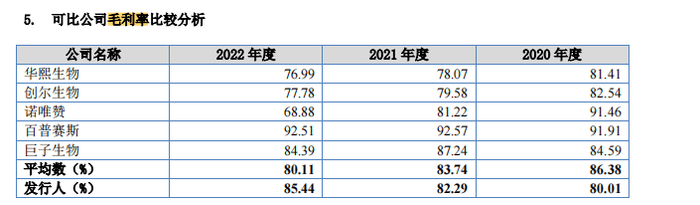

其中,毛利率是體現企業盈利能力的最直觀的數據。2020年至 2022 年,錦波生物毛利率分別為80.01%、82.29%、85.44%,呈逐年上漲趨勢。在可比上市公司中,公司毛利率僅次于提供病毒檢測相關的重組蛋白產品的百普賽斯,略高于巨子生物。

重組膠原蛋白貢獻85.6%

錦波生物業績一路飆升,主要源自于重組膠原蛋白產品以及抗HPV 生物蛋白產品兩大類的貢獻。

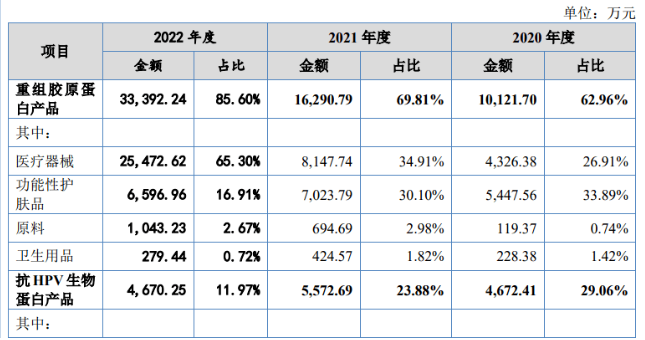

從產品的營收構成來看,包括重組Ⅲ型人源化膠原蛋白凍干纖維、創面及粘膜修復敷料、功能性護膚品在內的重組膠原蛋白產品貢獻營收占比逐年走高。

截圖自招股書

招股書顯示,2020年至2022年,該類產品實現營收分別約為1.01億元、1.63億元、3.34億元,占比分別為62.96%、69.81%、85.6%。三年間,該類產品的毛利率也從不足80%,一路攀升至86.05%。抗 HPV 生物蛋白產品的營收占比雖然逐年下降,但其毛利率也一直保持在86%以上。

錦波生物表示,2021年和2022年毛利率上升主要是因為第三類醫療器械產品“重組Ⅲ型人源化膠原蛋白凍干纖維”銷售金額占比增長,并且該產品毛利率較高。

招股書顯示,“重組Ⅲ型人源化膠原蛋白凍干纖維 "是目前唯一的注射級別的重組Ⅲ型人源化膠原蛋白生物醫用材料,用于面部皺紋糾正,目前也正在開展該材料在婦科、泌尿科、外科、骨科、心血管等各種醫療場景的應用開發。

值得一提的是,C2CC傳媒X新妝注意到,在重組膠原蛋白產品這一大類下,錦波生物功能性護膚品在2020年至2022年期間的營收則分別為0.54億元、0.7億元、0.66億元,占營收的比例分別為33.89%、30.1%、16.91%,呈逐年下降趨勢。

據悉,錦波生物的功能護膚品主要為重組膠原蛋白精華液、重組膠原蛋白面膜、重組膠原蛋白膏霜等,自有品牌主要有164.88°肌頻/肌頻、重源等。

巨頭角逐千億賽道

相比動物源膠原蛋白,重組膠原蛋白采用合成生物學方法生產,消除了免疫排斥、自帶致病病毒等風險,并與人體膠原蛋白氨基酸序列100%一致,生物活性和生物相容性優良。

正因如此,重組膠原蛋白產品應用領域需求持續增長。

據弗若斯特沙利文數據,2017-2022 年重組膠原蛋白市場規模復合增速為63%, 預計2022-2027 年增速為42.4%,達到1083 億元,占比60%。中國重組膠原蛋白市場最大細分市場是功能性護膚品,預計2027年市場規模將達到645億元。

千億賽道內,除錦波生物、巨子生物兩家上市企業外,還有創健醫療、聚源生物等競爭者。其中,巨子生物、錦波生物在原料端、品牌端均有布局;創健醫療、聚源生物主要聚焦于原料端。

除此之外,2022年,華熙生物斥資2.33億元收購北京益而康生物工程有限公司51%的股權,進軍膠原蛋白產業,并已實現大分子的重組膠原蛋白制備;丸美股份、江蘇吳中、未名拾光、美神生物等一批公司也通過各種方式快速入局。

目前重組膠原蛋白所在的生物醫藥、生物材料行業屬于國家“十四五”規劃中的重點發展行業。今年1月,國家藥品監督管理局發布YY/T 1888-2023《重組人源化膠原蛋白》醫療器械行業標準的公告,重組人源化膠原蛋白行業標準正式形成。

面對政策紅利,入局企業施展拳腳的機會有很多,不過隨之而來的挑戰也不少。

今年4月,華熙生物董事長趙燕在業績發布會上提到,膠原蛋白護膚品作用于創傷皮膚是有效的,而使用在正常皮膚則無效。另有業內人士針對賽道新興、效果不詳等情況提出“含量檢測”的重要性。據悉,面對質疑,巨子生物已經開展試驗證明重組膠原蛋白透皮吸收效果,此外亦牽頭制定產品標準。

回到錦波生物,除普遍的行業挑戰如行業監管政策變化、產品研發及注冊的不確定性產品質量、下游醫療美容機構經營不合規外,內部亦有各項風險挑戰。譬如研發項目不及預期甚至研發失敗、現有技術升級迭代、核心技術泄密等技術風險。

此外,由于錦波生物是研發驅動型公司,但依賴銀行貸款和商業信用融資,融資渠道單一、資金規模較小。亦是發展中的不小挑戰。

此次IPO,給錦波生物帶來更多可能,也為中國企業在重組膠原蛋白領域縱深探索提供了契機。