文|滿投財經

在連續上漲2個月,市值增長接近4000億美元以后,特斯拉被自己的財報打斷了趨勢。

7月20日,特斯拉發布了2023Q2的財報業績,在交付創新高、歸母凈利潤略超預期的同時,以價換量帶來的毛利率降低似乎并沒能讓股東買單。截至7月21日美股收盤,特斯拉兩日股價下跌10.73%,抹去了過去一周的漲幅。

01、交付創新高,收入質量下降

從收入上看,2023年特斯拉總收入達到249.3億美元,同比增長47.2%,環比增長6.8%。其中,汽車收入達到212.7億美元,占總收入比重的85%,同比/環比分別增長45.7%/6.5%,汽車收入依舊是公司主要的收入來源。

從二季度的銷量來看,2023Q2特斯拉全球交付汽車46.61萬輛,達到了特斯拉成立以來的新車交付新高,同比2022年增長83.02%。拆分來看,Model 3/Y交付446915輛,同環比分別+87.36%/+8.43%,Model S/X交付19225輛,同環比分別+18.95%/+79.76%。2023年上半年,特斯拉共實現交付88.9萬輛,同比+57.42%。

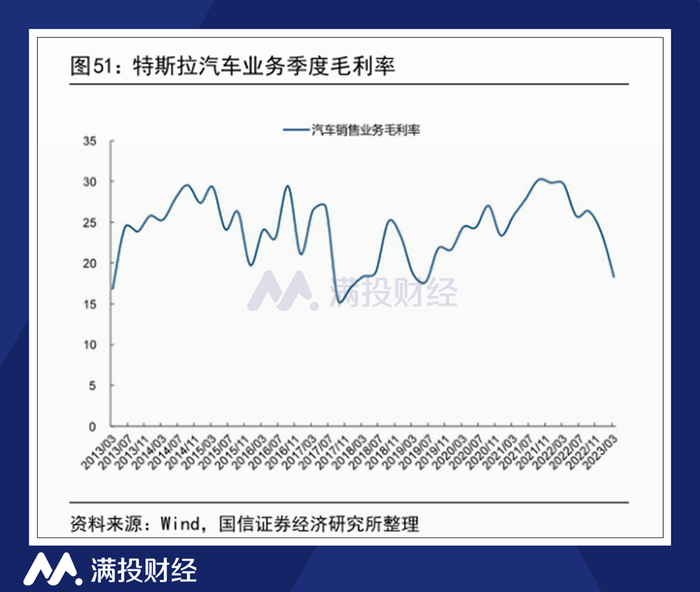

盡管交付收入均實現增長,但公司在營業成本方面的壓力卻在二季報中有所體現。2023Q2,公司實現毛利為45.33億元,整體毛利率為18.19%,較去年同期下降6.82%,其中汽車銷售業務毛利率為18.65%,較去年同期下降8.9%。

在汽車業務之外,公司能源收入和服務收入的表現可圈可點。二季度公司能源收入達到15.09億美元、服務收入達到21.50億美元,同比分別增長74%、46%。然而對比汽車業務其業務占比較低,對利潤率的影響并不出眾。2023Q2,特斯拉合計實現凈利潤52.16億美元,同比下降6.47%,利潤率為10.81%,較去年同期的15%下滑明顯。

02、市場擔心特斯拉變得“普通”

毛利潤和凈利潤的大幅度下滑是特斯拉遭到股東詬病的點,也是特斯拉在財報發出后股價下行的原因之一。在二季度的電話會議上,馬斯克稱如果經濟繼續動蕩下行,特斯拉將不得不繼續降價,以保持在市場上的優勢,并稱其為“可以接受的”。但從股價表現來看,利潤率的持續下行還是讓不少股東投出了棄權票。

對于特斯拉的毛利/凈利的下降,至少中國的新能源車主是早有預期的。特斯拉是國內2023年期間新能源車價格戰的發起者,除了1月6日的大幅調價外,特斯拉還在國內進行了數次小規模的降價操作。早一步購車的特斯拉車主有苦難言,而降價的特斯拉又倒逼其他車企為了市場份額而一起降價。從市場占有率來看,2023年1-6月,特斯拉在中國的市場份額占比達到12.7%,銷量同比增長61.7%,在國內僅次于比亞迪。

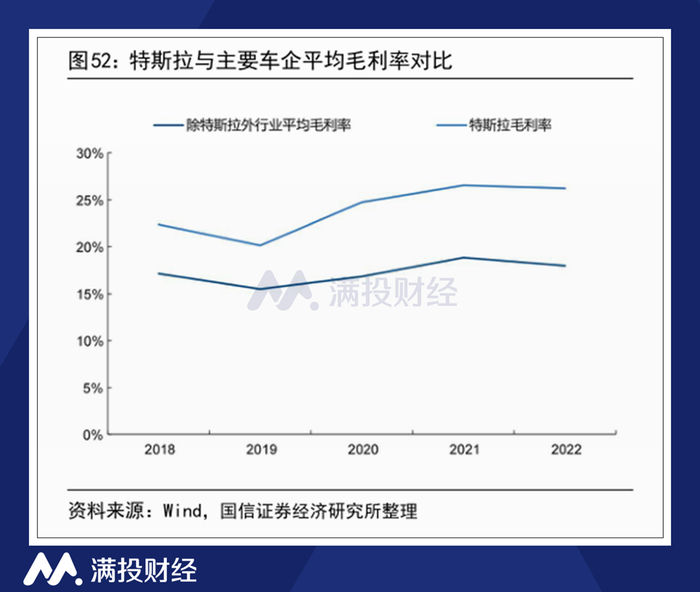

然而對特斯拉的股東來說,打價格戰,以價換量的特斯拉是“普通”的。特斯拉在過去五年間,相較行業其他主機廠最大的特征便是遠高于行業平均的單車利潤和運營毛利率。截至2022年,特斯拉汽車業務的毛利率在26%以上,好于大部分主機廠(行業平均毛利率約為18%)。從2023年二季度的毛利率來看,特斯拉用來交換銷量的利潤超出了市場預期,單看汽車業務已和行業平均水平并無太大差異。

褪去高額毛利的光環后,特斯拉相較于尋常車企的優勢在不斷減弱。接近滿負荷的超級工廠已然為特斯拉提供了強勁的生產力,正如馬斯克所言,特斯拉超級工廠的生產運轉率難有進一步的提高。但對面老牌車企多年積累而來的工業實力,特斯拉在產能方面的優勢并不大。

而在產能的對面,特斯拉電動車的需求真的能維持不斷的高漲嗎?自2022年二季度以來,特斯拉已經連續5個季度產量超過銷量,而市場上的電動車品牌款式卻還在不斷增加。而電動車市場終究是存在上限的,屆時,特斯拉終究會回到傳統的汽車產業周期中,進行持續的控制成本、調控銷量,與一般車企無二。

國內的券商分析往往將新能源汽車的發展趨勢類比智能手機,并將特斯拉比作智能手機中的“蘋果”。那么對于特斯拉而言,壓縮“iphone”的成本顯然不是股東或者說用戶想看到的。特斯拉需要的是新東西,一些區別于行業,來讓特斯拉在行業中是“特別”的。

03、股東需要特斯拉的“新東西”

在二季度的電話會議上,馬斯克一如既往的給市場放出了大量的信號,其中同樣有令特斯拉股東感到振奮的內容。其中,Cybertruck(電動皮卡)和FSD(自動駕駛技術)授權是最受關注的內容,因為這兩項是特斯拉的“新東西”中預計最快落地的。

Cybertruck的消息無需多言,這是馬斯克在四年前畫給市場的大餅,只是現在終于有烙好出鍋的跡象。2023年7月15日,特斯拉在推特上發布消息稱,美國得州超級工廠已經制造完成了第一輛Cybertruck,而此時距特斯拉初次發布Cybertruck已經過去了1300多天。

根據馬斯克在財報發布會上給出的消息來看,Cybertruck會在2024年開始量產,晚于此前提出的2023年年底的預期。但在市場預期方面,截至財報發布的7月22日,Cybertruck的預訂量已達到1943876輛,僅預訂收入就超過了1.94億美元。長期來看,Cybertruck將是特斯拉汽車業務的長期增長點,是支撐特斯拉汽車業務更上一層樓的第二增長曲線。

而在另一方面,馬斯克在財報中透露了有關FSD授權的消息,他表示特斯拉正在與一家大型汽車制造商談判,以授權其全自動駕駛技術。不少市場觀點認為,FSD授權能夠為特斯拉帶來較大的營收增長。

知名科技分析師蒙斯特提出,如果特斯拉能夠將每月費用降低至100美元,并將FSD授權給市場上25%的新車和輕型卡車,這有可能使得特斯拉的年營收增加約40億美元。

除了上述兩樣,特斯拉還有著即將落地的Dojo超級計算機、處于測試階段的Optimus人形機器人、正在搭建平臺的Robotaxi、尚無太多新消息的Semi無人重卡、失敗了一次的SpaceX,以及還存在許多技術攻關需求的腦機接口。這些具備前景和創造力的項目是特斯拉的第三、第四增長曲線,也是支撐特斯拉股價長期上行的“新東西”。

正如分析師指出的那樣,多頭股東對特斯拉的認知并非汽車制造商,而是具有多個垂直領域的科技公司。而這種“對未來業績的預期”才是特斯拉股票作為投資的核心價值。但截至目前,特斯拉的業務依舊集中在汽車領域,無論是太陽能、載人航空、機器人還是別的什么,都還太過遙遠。

04、寫在最后

正如加拿大皇家銀行資本市場(RBC Capital Markets)在7月19日對特斯拉出具的報告一般,“特斯拉的無人駕駛出租車(robotaxi)價值最樂觀估計可能達到8700億美元,但它同樣存在市值為零的可能性。”特斯拉乃至美股科技股的估值不外如是,只要信任能夠持續,“七巨頭”的估值就能繼續增長。

特斯拉能否一直維持這樣的信賴關系?這將由公司未來數年的項目落地進度來決定,但至少在當前階段,看好特斯拉的股東相信它有這樣的能力。