文|華夏能源網

光伏行業的大擴張勢頭,在二級市場找到了最佳注腳。

2023年上半年以來,光伏資本市場風起云涌,除證券市場門外一眾排隊謀求IPO(含審核階段和上市輔導階段)的“新秀”,已上市光伏企業也掀起了再融資熱潮。

華夏能源網據Wind數據不完全統計,2023年上半年光伏行業有60家企業發起了近2000億元再融資。相比去年全年160家企業共計500多億元的融資總額,今年上半年不僅融資總額翻了一番,融資企業也更加集中。

光伏市場的熱度,印證了經濟學家任澤平所說的“當下不投新能源,就像20年前沒買房”。在一級市場,眾多投資人與機構手握大把資金入場,希望分享產業紅利。目前排隊上市的光伏企業多達40家,合計募資需求高達1200多億元。

身在其中的光伏廠商們,則正在卷進越來越激烈的競爭當中。產業鏈降價潮在上半年愈演愈烈,在中國光伏行業協會“光伏行業2023年上半年發展回顧與下半年形勢展望研討會”上,名譽理事長王勃華在報告中指出:在供應鏈價格下滑的半年中,“下降最快的環節(多晶硅),較去年最高價下降了78%。

降價潮導致企業利潤空間受擠壓,內卷呈白熱化。在這一背景下,借助資本力量擴大產能規模、進行技術迭代升級,成為光伏企業保持優勢地位和市占率的最佳選擇。

華夏能源網梳理了光伏已上市公司的新增募資規模與數據,試圖從中發現趨勢。錢是最聰明的,資本的流向也從一個側面反映了光伏行業的未來走向。

全產業鏈融資忙

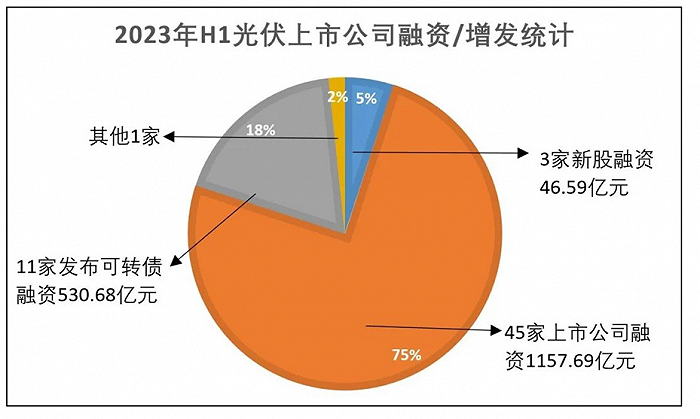

華夏能源網統計,60家發起融資的光伏企業中,除3只新股(首次募資46.59億元)外,大多是再融資。45家上市公司通過增發募資共計1157.69億元,11家公司發行可轉債融資530.68億元。還有一家頭部企業選擇赴海外融資,隆基綠能(SH:601012)將在瑞士發行GDR(國際存托憑證),擬融資不超過199.96億元。

再融資企業名單中,包括了天合光能(SH:688599)、宏潤建設(SZ:002062)、愛旭股(SH:600732)、晶澳科技(SZ:002459)、TCL中環(SZ:002129)、通威股份(SH:600438)、晶科科技(SH:601778)、上能電氣(SZ:300827)等光伏頭部企業。

上述一線企業融資目的,主要是為了一體化的產業鏈擴產,募資規模也較大,動輒幾十億、甚至上百億。如隆基、中環、通威、晶科、天合,這五家企業的擬募資額,都超過100億元;晶澳、東方日升(SZ:300118)、協鑫集成(SZ:002506)、愛旭股份(SH:600732)、弘源綠能(SH:603185)等企業擬募資額也都超過50億元。

除了主產業鏈的龍頭企業,逆變器、光伏設備和光伏輔材等輔鏈上的企業,也加入了再融資的陣營。光伏輔材又涉及玻璃、金剛線、膠膜、焊帶等各個環節,可謂“全線擴產”。

這些輔鏈企業的融資規模,從幾億元到幾十億不等。逆變器企業德業股份、固德威的擬融資額分別達到25.4億元、21.4億元,玻璃制造商福萊特的擬融資額更是高達42億元。這些額度加到一起并不小,輔鏈企業融資規模亦不容小覷。

另據媒體對今年1-5月份的公司數據統計,僅逆變器一個細分領域,融資規模就高達73億元。

剛剛IPO的三只新股,是光伏主業龍頭+輔助產業龍頭的組合。阿特斯(SH:688472)、鑫宏業(SZ:301310)和艾能聚(BJ:834770),都成立于十年以前。阿特斯2011年就有著組件出貨量排名全球前五的業績,此次是退美返A;鑫宏業是國內領先的特種線纜制造商,是全球光伏組件廠及國內新能源車企線纜產品的主力供應商;艾能聚經營范圍為晶體硅制品、光伏電池片及組件的制造加工,太陽能光伏電站設計、安裝、運行。

行業企業熱情高漲的融資,無論是橫向一體化、還是縱向深耕研發,都折射出整個光伏行業你追我趕、時不我待的大擴張步伐。在光伏行業進入規模比拼階段后,背后是資金、技術等資源的競爭。

那么,如此大規模的融資擴產,會給行業帶來什么呢?

在7月19日開幕的由中國光伏協會主辦的“2023光伏行業供應鏈發展(宣城)論壇”上,天合光能董事長高紀凡談到了這個問題。

高紀凡稱,這幾年光伏行業確實在高速成長,但是,“假如我們再往后展望未來五年時間的話,從現在到未來五年中,預計2023、2024、2025這三年的高速增長以后,到了2026、2027、2028這三年,增長曲線就會變緩,增長速度甚至可能降到十個百分點以下。”

錢投向哪里?

上半年光伏企業如此巨額的融資,最終都流向哪里?

華夏能源網統計,增發募集的資金主要有三大流向:補充企業流動資金,電池片擴產和N型技術研發。

據國際能源網統計,今年前五個月,55家光伏上市公司的合計1672億元融資計劃中,有340.54億元用于補充流動資金(用于補充流動資金的項目占比最高,為22.61%);融資用途中“電池組件擴產”占比21.92%,僅次于補充流動資金。《證券日報》也有相關報道,在上半年光伏企業拋出的增發計劃中,共計有309億元投入電池片環節。

也就是說,電池是今年光伏企業布局的最熱門。

光伏電池片,因涉及光電轉換率及發電性能,是技術和工藝的核心環節。在N型技術逐步替代P型成為行業主流的大趨勢下,電池片環節市場格局可能會出現顛覆性變化。這也是無論是光伏老廠還是后來玩家,都將布局N型電池作為投資重點的原因。

其實不止電池片,與N型技術相關的硅料、組件等產業環節也都需要新增資金進場。

上游原材料環節,募資額最高的是通威股份。通威曾在今年4月25日定增募資160億元,全部用于年產20萬噸高純晶硅項目以及云南通威水電硅材高純晶硅綠色能源項目(高純晶硅項目)。擴產的背后,是企業希望抓住目前技術迭代初期N型技術產生溢價紅利的需求。

華夏能源網還注意到,頭部廠商新建項目都在重點布局N型TOPCon電池技術。包括隆基綠能的“鄂爾多斯年產30GW電池項目”,將導入公司研發的高效N型TOPCon電池技術,預計總投資77.77億元;協鑫集成的“江蘇蕪湖20GW高效TOPCon電池片”項目,預計總投資80億元等。這兩個項目分別將于今年七、八月份投產。

“N型電池將是組件巨頭差異化競爭的主要抓手。”平安證券在一篇研報中稱。因為從產業規律來看,當電池轉換效率每提升1%,將為下游節約6%左右的成本。

光伏新秀們同樣也在積極布局N型技術。

如寶馨科技(SZ:002514)3月份推出的募資30億元定增方案,募集資金主要用于建設異質結電池片4GW,異質結電池組件4GW,新增硅片切片產能2GW等。

隨著行業企業對N型技術的不斷加碼,與N型技術相關的設備商也在明顯受益,享受了這波紅利。

設備商捷佳偉創(SZ:300724)披露,2023年開年第一個月,公司就已獲得行業內多家客戶合計50GW的TOPCon電池設備訂單。之后不到兩個月,又收到了合計100GW的TOPCon電池設備訂單。

面對市場的渴求,另一家設備商金辰股份,則在急忙加碼設備產能。3月初,公司公布新的定增預案,擬募資10億元投向高效電池片PVD設備產業化項目等。

N型電池的另一技術路線HJT,眼下需求規模雖然不如TOPCon搶眼,但來自企業的反饋也很景氣。邁為股份(SZ:300751)近期獲得三五互聯2條HJT電池生產線訂單,產能為0.6GW/條,共計1.2GW。

熱錢之下的“盲區”

熱錢涌動之下,自然也難掩魚龍混雜的風險。這成為了監管部門的重點盯防地帶。

近日引發關注的來自深交所的一則問詢函,就指向了光伏頭部廠商TCL中環。問詢函就其近期提交的發行可轉債,與此前融資項目——2019年度非公開發行股票募集資金項目、2021年度非公開發行股票募集資金項目提出問詢。問詢內容包括“投向相同領域”,“之前融資資金尚未用完又再次融資”,以及“本次融資規模的合理性”等。

這份問詢函的背景是在今年4月,TCL中環發布的一則公告,擬使用額度不超過100億元的暫時閑置自有資金來購買理財產品。

明明手中有余錢,為何還要發債“圈錢”?

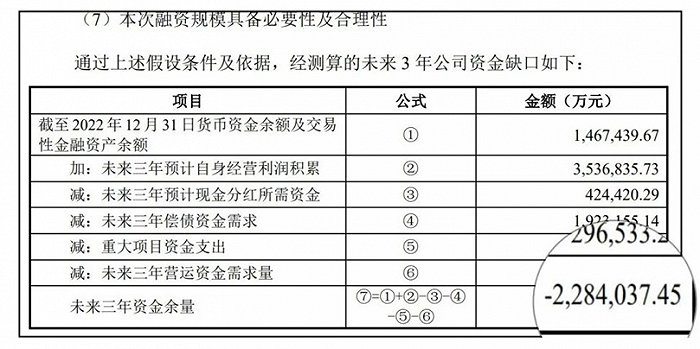

TCL中環對此做出了詳細解釋。關于資金余量問題,企業方面稱,截至2022年12月31日,公司貨幣資金余額及交易性金融資產余額為146.74億元,綜合考量未來三年營運資金需求、重大項目支出安排、貨幣資金、銀行授信及貸款余額等因素,預計公司未來三年資金缺口為228.4億元(下圖)。其中,本次擬募集資金金額為138億元,實際仍存資金缺口。

關于為何幾次融資都投向相同領域,中環稱本次募資主要用于生產光伏G12大尺寸硅片和N型TOPCon高效太陽能電池——而2021年項目生產G12單晶硅材料,屬于本次募投項目產品的上游環節。兩者具有協同或配套性。

對募資合理性,中環也給出了兩個理由:一是光伏下游裝機需求大;二是前次2019年募投項目全部建成投產后的整體硅片產能,仍小于現有晶體產能(到2023年底將達180GW),因而“不存在重復建設的情形”。

監管部門之所以高度重視此類再融資賬目,現實的原因是,在過去兩年光伏快速發展中,先后曝出多家公司再融資超募,甚至借再融資之名“玩花活兒”的問題。

今年3月,光伏設備商利元亨(SH:688499)被曝出,前次募集資金還有8.04億元剩余,又拋出了33.1億元的定增預案。三個月后,其募資額下調至25億元。

2022年5月,合盛硅業(SH:603260)拋出一份70億元的定增方案全部用于補充流動資金,定增對象為實際控制人及其一致行動人。通過這個定增,最終實控人及其一致行動人的持股比例將得以提升,典型的“肥水不流外人田”。

資本是柄雙刃劍。用好了能為公司插上“騰飛的翅膀”,用不好反而容易“引火燒身”。資本更是最寶貴的社會資源,光伏企業要珍惜投資者的信任,將錢用在真正有價值的地方,在“盲區”之下更要自省與自律。