文|24潮

作為2022年新能源產業中風頭最勁的細分賽道之一,正極材料江湖已隱現產能過剩危機,且有愈演愈烈之勢。

此前據24潮團隊統計,過去的一年,以成長速度論,正極材料在新能源汽車17個細分產業鏈中已是成長第二快的細分賽道,僅次于上游鋰資源賽道。

但最近德方納米、夏鎢新能、龍蟠科技這三大正極材料巨頭公布的2023年半年業績預告/快報卻顯示,三巨頭無一例外,凈利潤均出現50%以上巨幅下滑,其中德方納米和龍蟠科技甚至出現巨額虧損,詳見下表:

24潮團隊查閱公告發現,三巨頭公布的業績下滑原因近乎一致:“下游需求放緩、產業鏈處于去庫存狀態、產品銷售價格下降”等。

事實上,嚴峻的產業形勢在一季度已經有所顯現。據24潮團隊統計,2023年一季度,十大正極材料巨頭營業收入在保持32.14%增長趨勢下,歸母凈利潤卻同比下降了74.55%。具體到企業層面,十巨頭中只有當升科技和容百科技實現正增長,其他巨頭凈利潤降幅均在兩位數以上。

實際上,磷酸鐵鋰的價格趨勢已近涵蓋了一切產業變化。Wind數據顯示,7月21日磷酸鐵鋰價格為9.35萬元/噸,較一個月前下降了5.56%,較年初最高點的16.20萬元/噸下降了42.28%。

但未來產業形勢之嚴峻,可能仍要超乎很多人的想象。

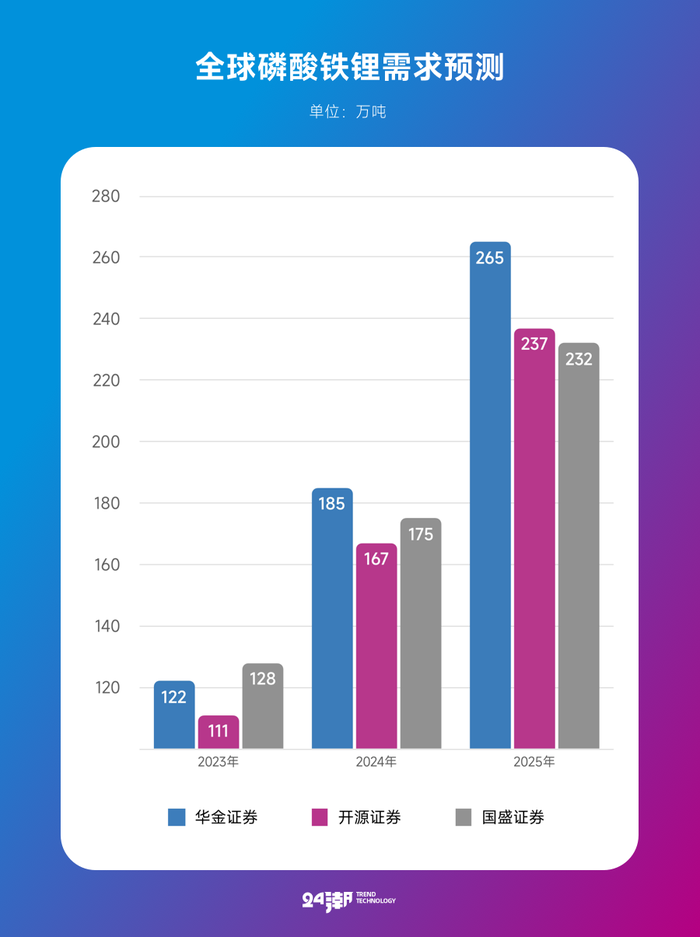

據高工鋰電統計,2022年中國磷酸鐵鋰正極材料出貨量111萬噸,同比增長132%。筆者綜合券商分析發現,大多認為到2025年全球磷酸鐵鋰需求約為230-270萬噸。

而此前根據高工產業研究院(GGII)統計,2022年國內投資新建的磷酸鐵鋰正極材料項目超過40個,總計規劃新增產能超過525萬噸,遠超上述券商需求預測。

根據華金證券分析認為,2023年,磷酸鐵鋰有效產能將達256.7萬噸,約是全球需求量的2.10倍。

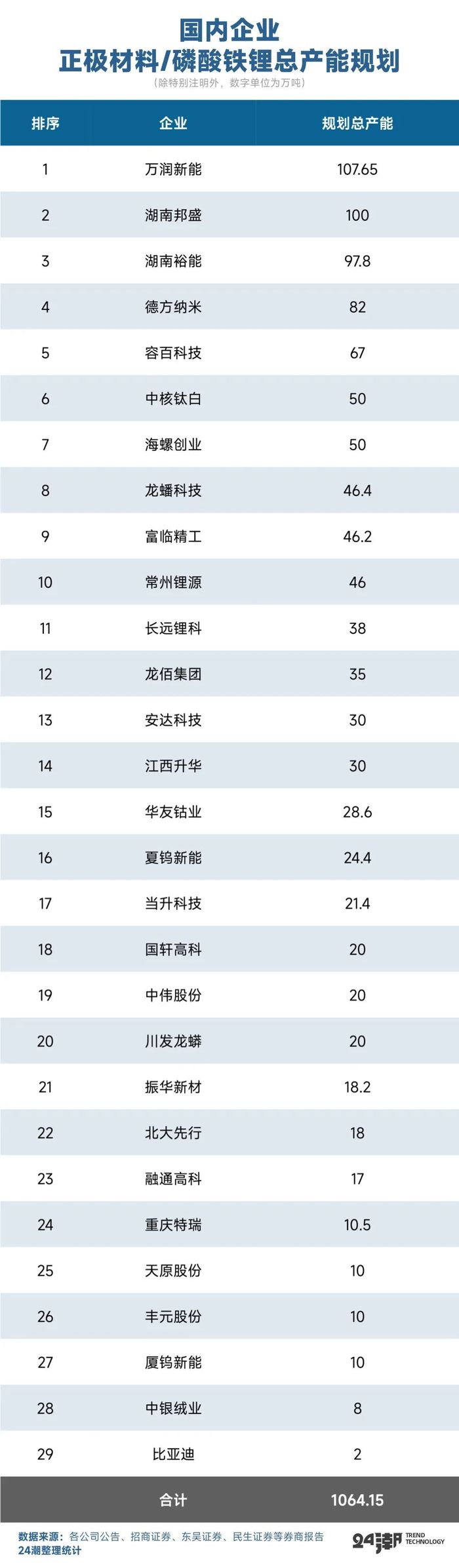

據24潮團隊不完全統計,目前國內29家企業公布的正極材料/磷酸鐵鋰總產能規劃已達1064.15萬噸,海外企業產能規劃近110萬噸左右,海內外企業產能規劃合計近1200萬噸左右。這是上述券商對2025年最樂觀需求預測的4.53倍。

幾乎可以預見,未來3年內正極材料賽道必將出現一輪血腥的產業洗牌,筆者認為,在產業新競局中,中低端產能將被大量出清,提前布局高端產能以及實現國際化發展的企業將獲得歷史發展機遇,他們更有可能在慘烈的產業競爭環境中勝出,我們拭目以待。