文|犀牛娛樂 胖部

編輯|樸芳

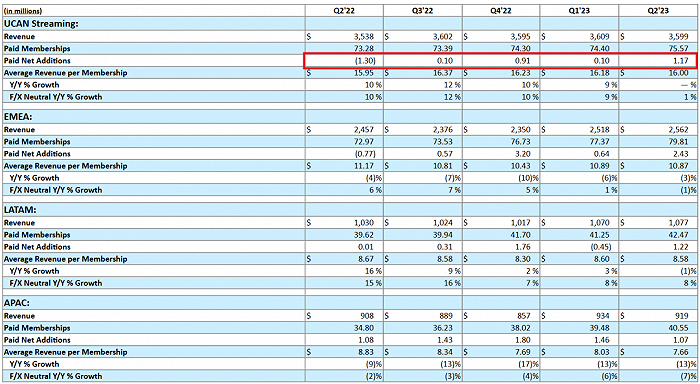

Netflix發(fā)布的二季度財(cái)報(bào),本應(yīng)該是市場(chǎng)的強(qiáng)心劑,全球新增付費(fèi)訂閱用戶大幅度超出了預(yù)期的207萬,達(dá)到590萬訂戶,重回高速增長(zhǎng)軌道。然而財(cái)報(bào)發(fā)布后,Netflix盤后股價(jià)大跌超7%。

原因也很簡(jiǎn)單,在付費(fèi)訂閱用戶這個(gè)核心營(yíng)收來源增長(zhǎng)的前提下,Netflix該季度營(yíng)收為81.87億美元,同比增2.7%,,未能達(dá)到分析師預(yù)期的83億美元。

說簡(jiǎn)單點(diǎn),全靠會(huì)員增長(zhǎng)賺錢的Netflix,這次在既有營(yíng)收渠道上閃了腰。從2022年以來,市場(chǎng)對(duì)Netflix的情緒就一直處于一個(gè)搖擺期,近半年多市值恢復(fù)的契機(jī),除了全球性的科技股利好,主要在于Netflix提出了新的盈利思路。

一是打擊共享賬號(hào),二是推廣含廣告低價(jià)套餐。如今,兩項(xiàng)措施成功打破了去年以來的會(huì)員增長(zhǎng)困境,卻未能如期帶來收益。

這對(duì)于市場(chǎng)信心算是個(gè)不小的挫傷。同時(shí),值得長(zhǎng)視頻行業(yè)思考的是,作為最先跑通行業(yè)健康發(fā)展邏輯的Netflix,在發(fā)展見頂后再度面臨著貨幣化問題,那么目前處于良性發(fā)展期的愛優(yōu)騰芒們,是否也該將其視為一種“遠(yuǎn)慮”?

Netflix跌入一個(gè)貨幣化陷阱

這不是Netflix第一次出現(xiàn)貨幣化問題。

早在2020年之前,Netflix的盈利和破產(chǎn)哪個(gè)先到來,一直是對(duì)海外流媒體最主要的觀察視角之一;能率先憑借會(huì)員增長(zhǎng)跑贏財(cái)政赤字,可以說給全球在線視頻行業(yè)打了一針強(qiáng)心劑。

Netflix當(dāng)年的貨幣化邏輯很簡(jiǎn)單,一是用好內(nèi)容拉來會(huì)員,二是以常態(tài)化漲價(jià)提升客單價(jià)。隨著Netflix進(jìn)入優(yōu)質(zhì)內(nèi)容的常態(tài)化輸出,用戶建立了品牌認(rèn)同,即使在2019、2020年的競(jìng)爭(zhēng)加劇期照樣大膽漲價(jià)、實(shí)現(xiàn)盈利。這是Netflix最好的時(shí)候。

但漲價(jià)是有極限的。2022年1月,Netflix再度漲價(jià)之后,美國(guó)基本、標(biāo)準(zhǔn)、高價(jià)套餐的價(jià)格,分別從8.99、13.99、17.99美元已經(jīng)漲到了9.99、15.49和19.99美元,漲幅達(dá)到11%。這一次,Netflix在2022年前兩個(gè)季度連續(xù)流失用戶,第三季度也不及預(yù)期。

而且,客單價(jià)最高的北美地區(qū)早已增長(zhǎng)見頂,Netflix過去三年的主要增量來自亞洲和歐洲、中東等市場(chǎng);而在這些海外市場(chǎng),Netflix還要面對(duì)價(jià)格更加低廉的本土競(jìng)爭(zhēng)者,后者的數(shù)量還在不斷提升。

Netflix需要新增量。無論是去年開始宣布發(fā)力游戲,還是去年底推出廣告套餐、一季度打擊共享密碼,都是基于這樣的困境。

結(jié)果卻是,會(huì)員“榨”出來了,錢沒“榨”出來。

Netflix在財(cái)報(bào)中給出的解釋是:“這是因?yàn)槿ツ晟习肽暌詠恚琋etflix并未在帶來最主要收入的北美市場(chǎng)推行新的漲價(jià)措施;而廣告收入和共享賬戶還沒有帶來足夠的變現(xiàn)轉(zhuǎn)化,無法抵消低價(jià)套餐帶來的ARM下降。”

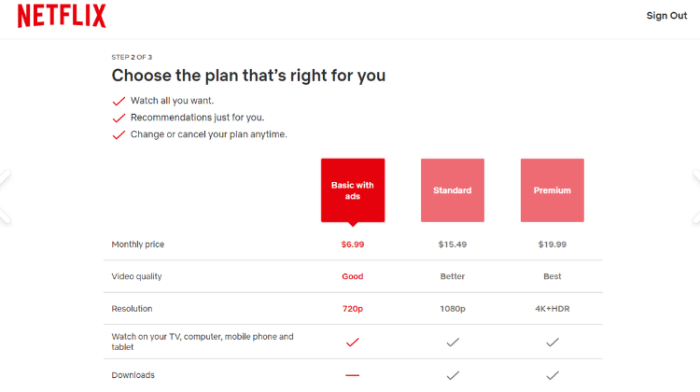

前者是顯而易見的,Netflix的漲價(jià)能頂住外部競(jìng)爭(zhēng)的加劇,頂不住整體經(jīng)濟(jì)環(huán)境的下行,去年的教訓(xùn)已經(jīng)很慘痛了;而增加低價(jià)廣告套餐已經(jīng)造成了單一會(huì)員收入下滑3%,廣告收入情況卻不明朗。

這并不影響Netflix大力推動(dòng)廣告套餐,為此甚至取消了多個(gè)主要地區(qū)原本的基本套餐選項(xiàng)。根據(jù)公開數(shù)據(jù),Netflix目前有超過500萬廣告套餐用戶,這或許給了Netflix接下來打通廣告渠道的底氣,畢竟流量還是比較優(yōu)質(zhì)的。

這或許更接近一種轉(zhuǎn)型期風(fēng)險(xiǎn),處于高投入、低回報(bào)的階段。相較于其全球2.38億付費(fèi)用戶,這個(gè)比例顯然還是較低的,接下來選擇廣告套餐的用戶越多,Netflix的議價(jià)能力就越強(qiáng)。

但反過來看,這何嘗不是Netflix在廣告收入提升和客單價(jià)降低之間的又一次賽跑。

需要注意的是,此外去年曾有消息稱,Netflix的廣告收入定價(jià)為每條廣告獲得1000次瀏覽,廣告商需支付80美元,這將使Netflix成為最昂貴的廣告投放平臺(tái)之一,報(bào)道媒體稱這個(gè)價(jià)格是互聯(lián)網(wǎng)電視(CTV)廣告的兩到三倍。這或許也讓廣告商比較謹(jǐn)慎。

Netflix的底氣,依然是內(nèi)容。

從二季度來看,平臺(tái)推出的《布里奇斯前傳:夏洛特女王》《怒嗆人生》和《黑鏡》第六季等劇集數(shù)據(jù)不錯(cuò),《黑暗榮耀》第二季更連續(xù)兩周登頂非英語榜單。

雖然爆款成色一般,但靠著全球內(nèi)容供應(yīng)鏈輸血,Netflix的血條依然很長(zhǎng)。目前,好萊塢演員+編劇工會(huì)的大罷工環(huán)境下,這種優(yōu)勢(shì)甚至?xí)糯驨etflix對(duì)比本土其他廠商的差距。

Netflix給出的三季度預(yù)估,依然讓市場(chǎng)不算滿意。這有一定的必然性,畢竟Netflix正處于打通新營(yíng)收模型的關(guān)鍵期。增長(zhǎng)見頂之后的貨幣化陷阱,是在線視頻行業(yè)的宿命。

海外流媒體降溫期,貨幣化成傳染病

問題不只是Netflix,進(jìn)入2023年,全球流媒體都已經(jīng)開始遭遇降溫期。

Disney+是最明顯的,根據(jù)今年5月的財(cái)報(bào),平臺(tái)已經(jīng)連續(xù)兩個(gè)季度出現(xiàn)用戶流失,而且今年前三個(gè)月流失多達(dá)400萬。其主要原因一方面是Disney+去年也采取了漲價(jià)措施,另一方面,“星戰(zhàn)”、“漫威”等多個(gè)IP新作口碑不佳,造成了邊緣用戶的出走。

迪士尼方面已經(jīng)對(duì)Disney+的高額內(nèi)容及營(yíng)銷投入叫停,這直接影響了去年羅伯特·艾格重回總裁大位的集團(tuán)地震,并撤換了多位高管。當(dāng)增長(zhǎng)不及預(yù)期,迪士尼選擇了果斷的止損措施。

全美傳媒行業(yè)燒錢的“盛況”已經(jīng)過去了,市場(chǎng)漸漸成熟,平臺(tái)勝負(fù)已分。早在2021年12月,Kantar數(shù)據(jù)就顯示,美國(guó)85%的家庭已經(jīng)訂閱至少一種流媒體服務(wù),用戶增長(zhǎng)比例相比往年只提升了2個(gè)百分點(diǎn)。

今年,迪士尼和華納方面都已經(jīng)有聲音稱“或?qū)?duì)其它流媒體平臺(tái)開放內(nèi)容授權(quán)”。

而6月底,已經(jīng)有報(bào)道稱, Netflix正在洽談播放HBO老片的授權(quán),包括《不安全》(Insecure)等。從2018年各家分別收回版權(quán),到如今羅伯特·艾格公開表示內(nèi)容授權(quán)“可以談”,好萊塢宛如經(jīng)歷了一場(chǎng)大夢(mèng)。

流媒體是個(gè)無底洞,要靠自制內(nèi)容供給整個(gè)平臺(tái)的需求,意味著每年要保持巨額的內(nèi)容支出。對(duì)于Netflix,這個(gè)費(fèi)用目前保持在每年170億美元;迪士尼2021財(cái)年流媒體平臺(tái)內(nèi)容及生產(chǎn)成本為107.2億美元,而2022財(cái)年前三季度就幾乎與這一數(shù)據(jù)持平。

靠會(huì)員增長(zhǎng)跑贏內(nèi)容支出,Netflix做到過,Disney+差點(diǎn)做到,但隨著兩家分別開放廣告模式,并著力搭建更豐富的營(yíng)收模型,視頻流媒體的貨幣化困境,需要一個(gè)新的答案。

國(guó)內(nèi)的長(zhǎng)視頻平臺(tái)們,目前似乎還不到操心的時(shí)候。

過去的兩年,是愛優(yōu)騰芒通過建立漲價(jià)機(jī)制、降本增效,以及明顯的內(nèi)容升級(jí),讓平臺(tái)進(jìn)入正常化運(yùn)營(yíng)的新階段。相比于海外,早早搭建的會(huì)員+廣告模式也已經(jīng)比較成熟,短期內(nèi)廣告營(yíng)收仍處于低谷,但行業(yè)普遍有信心會(huì)進(jìn)入上升曲線。

內(nèi)容方面的突破,也成為良性增長(zhǎng)的催化劑,比如今年一季度播出了《狂飆》的愛奇藝,一季度日均訂閱會(huì)員規(guī)模增至1.29億,連續(xù)兩個(gè)季度環(huán)比凈增超千萬,會(huì)員服務(wù)營(yíng)收同比增長(zhǎng)24%。變化帶來的紅利,應(yīng)該還會(huì)持續(xù)一段時(shí)間。

但在移動(dòng)互聯(lián)網(wǎng)紅利見頂?shù)沫h(huán)境下,行業(yè)增長(zhǎng)是有周期的,各平臺(tái)曾經(jīng)在2021年前后都探索過增收渠道,成效并不突出;而這樣的探索,未來幾年必然要繼續(xù)進(jìn)行。

Netflix作為率先走通運(yùn)營(yíng)模式、實(shí)現(xiàn)收支平衡的視頻流媒體平臺(tái),應(yīng)該認(rèn)為,其目前的貨幣化困境,對(duì)于行業(yè)也是有前瞻性的。未來的路要走得長(zhǎng)遠(yuǎn),這是平臺(tái)不能忽視的“遠(yuǎn)慮”。