文|燃次元 陶淘

編輯|曹楊

在打擊共享賬戶的舉措推行數月后,Netflix(NFLX.US)付費訂戶重回了高速增長。

北京時間7月20日凌晨,Netflix發布了2023年第二季度財報。

財報顯示,Netflix第二季度營收為81.87億美元,同比增2.7%;凈利潤14.88億美元,較去年同期的14.41億美元增加了3.3%;每股攤薄收益為3.29美元,去年同期為3.20美元。

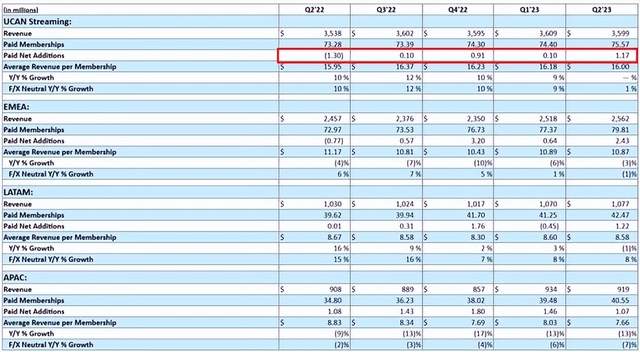

第二季度,Netflix每股收益超出了華爾街分析師預期。全球新增付費訂閱用戶也大幅度超出了預期的207萬,達到590萬訂戶。

尤其值得注意的是,此前持續多個季度增長疲軟的北美地區業務,在本季度增長了117萬訂戶,創下了自2021年以來該地區的最大季度增長。

圖/Netflix2022年Q2至2023年Q2分區域用戶增長情況;來源/Netflix財報 燃次元截圖

Netflix在財報中對此的解釋為,“這是因為我們已經陸續在100多個國家成功推出了付費共享,由此帶來的注冊人數已經超過取消人數。”其中,美國在本財季剛剛推出打擊共享密碼的措施。

Netflix之所以在財報中著重提到付費共享,是因為在其推出之前,Netflix已經遭遇了數年共享密碼用戶(共享密碼用戶:指的是Netflix可用于家庭成員共享的高級用戶)帶來的經濟損失。

然而,根據Netflix此前的調查,在此之前,這些高級賬戶常常會被租借給家庭之外的用戶,這導致了一些用戶薅到了Netflix的羊毛。

為此,2023年初,Netflix逐步在多國推出了打擊家庭外共享密碼的舉措,需要主賬號設置“主要地點”,并需要掛靠其上的家庭外子賬號加收費用。比如,美國地區Netflix的標準會員費用為每月15.49美元,家庭外額外賬號成員需另交付7.99美元。這一舉措第二季度在美國施行后,收效尤其顯著。

“這是因為北美用戶的人均付費意愿相較其他地區更高,比起離開平臺,這里的非付費用戶更傾向于變成正式付費用戶。”流媒體觀察者洛奇對燃次元分析道。

除了打擊密碼共享收效明顯外,對于Netflix而言,本季度的外部利好,則在于競爭對手在獨霸了兩三年的版權內容后,開始“拆卸圍墻”。

其中,HBO表示,“會將自身的影視劇授權Netflix。”迪士尼(DIS)也表達了“未來不排除授權內容給其它平臺”的意愿。

對此,互聯網分析師張書樂分析道,“在流媒體總體盈利難以突破新場景的前提下,內容授權合作就成為了一種迫不得已的抱團取暖的方法。”

不過,Netflix在本季度仍面臨著一些一以貫之的問題。由于Netflix第二季度營收為81.87億美元,未能達到分析師預期的83億美元。

因此,許多分析人士都對燃次元表示,“靠‘壓榨’用戶獲得的付費訂戶增長,市場還需觀望其長期效應。除了付費訂戶‘補缺’外,Netflix更需要突破新的商業模式。”

這也就不難理解,盡管付費訂戶大增,財報發布后,Netflix盤后股價仍下跌了超7%。

01、“漏網”付費訂戶回歸,但變現不及預期

在經歷了一季度Netflix打擊共享密碼措施的用戶流失陣痛后,2023年第二季度,Netflix的用戶增長顯著,并超出分析師預期。

在共計590萬付費訂戶增長中,北美增長達117萬,而去年同期則是減少了130萬,也因此成為了增幅度最大的地區;中東、歐洲和非洲增長了243萬,去年同期減少了77萬;拉美地區增加了122萬,去年同期僅增0.01萬;亞太地區本季度增長107萬,去年同期增長108萬,成為了唯一一個增長基本持平的地區。

尼爾森數據顯示,Netflix在4月內容相對平淡的情況下,在流媒體中的收視份額跌至6.9%。而在5月賬戶共享舉措出臺后,該流媒體的市場份額快速躍升至了7.9%,到了6月份,該數據繼續提升至了8.2%。

“這主要是北美的用戶有著較強的內容付費意識基礎,第二季度在北美施行該舉措后,效果明顯。”洛奇對燃次元表示,“而第一季度,作為打擊密碼共享試點的拉美地區,在推行有關舉措后,付費訂戶非增反降了45萬,則是由于拉美地區用戶對流媒體的付費意愿相對較北美低,因此,在措施推行的初期,租借賬號的免費用戶更有可能放棄平臺。”

“不過,在措施推行的后期,比起價格因素,內容儲備與質量,則會成為早期‘白嫖’用戶是否回歸的更為重要的因素了。”洛奇補充道,“Netflix憑借優質的內容,使其因為打擊密碼共享而流失用戶后,重新奪回了不少觀眾。”

事實上,Netflix在財報中也提到,《夏洛特女王》《曼達洛人》,以及《怒嗆人生》,都為其第二季度的熱度提供了一定的保證。

第三方的數據也佐證了這一點。根據尼爾森的數據,在2023年的前25周中,Netflix在24周奪得了最受歡迎原創流媒體劇集,最受歡迎的電影則霸榜了21周。

拉美地區的用戶數據變化或許也可一定程度驗證Netflix劇集的品質。今年第二季度,其付費會員重回了122萬人增長,而由打擊密碼共享帶來的負面影響,在本季度已難見蹤跡。

除了打擊共享密碼用戶外,Netflix在財報中提到,低價含廣告業務與無廣告低價業務在不同地區的推行,同樣給Netflix用戶的增長帶來了正向效益。

事實上,為了突破付費訂戶的增長瓶頸,早在2022年11月,Netflix就對包括美國、英國、日本、韓國在內的12個中高端市場推出了僅6.99美元/月的含廣告低價套餐,這一價格已經低于迪士尼7.99美元/月的價格。此外,今年2月,Netflix還對包括阿富汗、埃及、泰國等在內的116個國家和地區,都提供了無廣告的純降價服務。

這或許也在一定程度上推動了Netflix本季度訂戶的增長。

只是,雖然Netflix的會員數量猛增,但這并未給其帶來足夠的收益。第二季度,Netflix的營收不及預期。

對此,Netflix在財報中解釋為,“這是由于自去年上半年以來,Netflix最大的收入市場(北美)的價格沒有上漲。與此同時,廣告收入和共享會員的變現功能還不夠可觀,不足以抵消低價會員造成的ARM數據下降。”

極客電影創始人李東東也曾對燃次元表示,“廣告變現與低價廣告會員帶來的現金收益,在短期內都難以見效,收效或需一年后才能顯現。”

不過,Netflix在財報中也提到,為了改善廣告的商業化效率,后續將會與尼爾森和EDO合作,為廣告商改進內容投放的評估與測量。同時,品牌方還可以專門針對Netflix Top10影視劇做目標投放。

只不過,多種措施之下,Netflix的商業化效率能否提升,還需時間驗證。

02、競爭對手拆墻

但幸運的是,第二季度,Netflix在自身增長策略初見成效的同時,從外部因素來看,行業的競爭形勢也相對緩和。比起前兩年的各建壁壘,如今的各大流媒體,似乎又將回到多年前彼此合作的軌道上。

“流媒體之間的版權合作并不新鮮,在Disney+入局流媒體之前,Netflix有著大量的好萊塢影視劇版權,但院線票房的危機加劇了一些影視公司的內容獨播意識,北美流媒體之間的內容壁壘逐漸變厚。”洛奇分析道。

然而,時移世易。今年以來,Disney+、HBO等原本壟斷自身原創內容的公司,紛紛開始“松口”,并表示“或將授權內容給其它流媒體平臺。”

對此,艾媒咨詢創始人張毅分析道,“版權合流之所以又將重回主流趨勢,是因為互聯網存量時代,流媒體獲取流量越來越難。這也說明了,內容平臺各自發展,流量會受到局限。”

如張毅所說,近期,Warner Bros. Discovery(HBO母公司,簡稱WBD)執行長官曾公開表示,將計劃縮減MAX(原HBO MAX,如今改名為MAX)與Netflix、Disney+之間的差距。

該執行長官同時表明,“截至去年年底,Max在美國境內的付費用戶人數已經累計達到7400萬人,相比前年的6100萬人明顯增加,并躋身美國前三大串流影音服務。不過,相較Netflix如今的2.38億+訂戶和Disney+的1.5億+訂戶,還相差甚遠。”

不難看出,WBD或許更需要獲取外部版權內容,從而提升訂戶數量。

當然,流媒體內容合作對于出售版權的一方來說,同樣重要。

“流媒體領域的合縱與連橫永遠不會過時。在Disney+們的盈利難題難以找到新突破口的情形之下,通過內容授權而獲得‘回扣’就成為了一種不得已而為之的合作方式。”張書樂對燃次元表示。

6月底,據科技觀視野援引外媒報道,正在洽談授權Netflix播放HBO的老片,包括《不安全》(Insecure)等,這可能標志著流媒體獨占權的終結。

科技觀視野還提到,這筆交易并不具有排他性,這意味著WBD仍然可以在自己的平臺Max上播放該系列節目。除此之外,這項尚未簽署的非獨家協議還將包括道恩·強森的《Ballers》、戰爭迷你劇《兄弟連》和《太平洋》,以及最重要的《六英尺之下》。這也意味著,向外授權合作會使WBD在資金方面受益。

除了WBD之外,迪士尼CEO鮑勃?艾格近日也公開表示,“公司‘不排除’將迪士尼內容授權給其他流媒體平臺的可能。”

事實上,從迪士尼近年來的財報中,也不難猜測這種策略的改變。尤其是匱乏的用戶增長,已經愈發難以填補迪士尼巨額的原創內容投入。

迪士尼財報顯示,2022財年,流媒體業務全年營收195.6億美元,同比增長20%。但營業虧損卻達40.2億美元,同比2021年虧損擴大139%。2021財年,流媒體平臺內容及生產成本為107.2億美元,而2022財年前三季度,就已經幾乎與這一數據持平。

鮑勃·艾格還表示,此前對Disney+的高額投入,很大程度上是為了在早期吸引更多用戶。換言之,如今,Disney+將回歸冷靜增長,考慮更多業績因素。

WBD的CEO大衛·扎斯拉夫此前也曾表示,愿意放棄獨家經營權,以獲得內容許可并提高公司業績。

由此可見,在流媒體流量見頂、盈利點難以突破之下,Disney+們被迫合流,意味著原本從Netflix分離出的版權內容,或許會在不久的將來回流一部分到Netflix,這將有助于流媒體Netflix平臺流量的進一步集中。

03、Netflix的下一步棋該怎么走?

作為最早建立、規模最大的全球流媒體,盡管Netflix依然有著競爭對手難以撼動的用戶規模、營收與盈利能力。但不同于早期用戶高歌猛進增長的時代,如今,活在互聯網存量時代的Netflix,在過去3年也陷入了用戶增長瓶頸,尤其是2022年第一季度,史詩級用戶數量下降的翻車,更是使之一直增長的神話破滅。

“也是因為此,Netflix才會從2022年第四季度開始,不再公布自身的用戶增長指引;才有了靠納租賃用戶入正式用戶的版圖,來重新提升自己的用戶數據;才會‘自我顛覆’,說好了不做貼片廣告,卻推出了含廣告的低價套餐等舉措。”洛奇表示。

不過,多位分析師均對燃次元表示,打擊密碼共享是讓“白嫖”用戶“補票”的一種合理方式,但這種補漏行為帶來的增長,難以為繼,“等到大多數租賃賬號的用戶都成為子賬戶用戶,或者獨立賬戶用戶,通過這種路徑帶來的用戶增長,就會慢慢停滯。”洛奇補充道。

因而,在張書樂看來,尋找新的開源方式,仍是重中之重,“Netflix除了繼續發力獨占優質劇,以爆款刺激粉絲增長外,還需要繼續通過影視衍生品,以及影游互動劇的游戲模式下的增值付費業務,來突破營收場景。”

只不過,盡管Netflix在游戲領域也不乏投入,但目前聲量仍不足。

今年3月,Netflix曾公開表示將于今年再發行40款游戲,并在年底將自身的游戲從55款增加到95款。在此之前,去年9月,Netflix先后與法國游戲大廠育碧達成合作,又在芬蘭首都赫爾辛基開設了一家游戲自研工作室,使之自研工作室達到了4家。

但高投入與大豐收之間,還有橫亙著遙遠的距離。截至去年三季度末,Netflix共推出了35款游戲產品。但根據AppTopia彼時公布的數據,Netflix游戲日均用戶僅為170萬,占Netflix付費用戶的比例不及1%,游戲總下載量尚且不足3000萬次。

但這一結果似乎并不意外。畢竟在此之前,亞馬遜研發了9年的游戲,同樣雷聲大雨點小;迪士尼的游戲部門,則更是已走向關門。

“游戲領域開發周期長、死亡率高,是Netflix做游戲面臨的最大挑戰之一。”洛奇表示,“與此同時,影音與游戲的受眾群體重合度有限,這也是Netflix影視劇改編的游戲,作為會員福利對用戶拉新有限的原因。如果Netflix能夠將游戲獨立拆分、收費下載,或許能打開新的收益思路。”

在Netflix第二季度的財報展望中,其重點提及的也仍是低價廣告會員和打擊密碼共享策略可能在第三季度會起效更快,而不見重點提及游戲的商業化。可見游戲業務對于Netflix而言,更難在短期內變現。

張毅的思路則是,“Netflix或許可以利用龐大的用戶池,去做一些增值服務,類似抖音去做本地生活、美團去售賣電影票,Netflix或許也可以做一些相關衍生服務,銷售一些基礎服務。”

或許,不論是哪一種思路,對于全球流媒體來說,“打擊共享賬戶”從而盤活存量用戶的方法,以及授權原創內容以獲取更多版權收入等盤活存量內容的方式,都只能解一時之渴,或穩住平臺的基本營收。

Netflix們更需要做的,仍是在投石問路中開辟新的增收增利路徑。

參考資料:

《Netflix 很快就會在其平臺上播放 HBO 劇集》,來源:科技觀視野。

*文中洛奇為化名。

*燃次元(ID:chaintruth)

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。