文 | 巨潮 小盧魚

編輯 | 楊旭然

上周開始,歐洲大部分地區迎來了破歷史紀錄的高溫天氣,室外溫度較平均水平高出5到10攝氏度,意大利撒丁島和西西里島的氣溫將攀升至49攝氏度,西班牙拉帕爾馬島甚至因為高溫天氣引發森林大火。

國內河北、北京、山東、河南及江南、華南等地也出現了歷史罕見的、廣泛的高溫天氣,部分地區最高氣溫可達38~40℃,體感類似進烤箱或者蒸桑拿。

在這種“命都是空調給的”高溫天氣下,空調等單品銷售火爆。根據奧維云網數據,今年上半年空調產量達9281萬臺,同比增長14.0%,銷售達9090萬臺,同比增長11.9%,實現雙增長。

空調等核心品類銷售量的增長,也在一定程度上拉動了白電板塊行情,近一月上漲約6.6%。

與此同時,隨著家電企業陸續公布半年度業績預告,我們也得以從各類家電產品的銷售情況中,窺探到一些居民消費變化的趨勢脈絡。

01 剛需堅挺

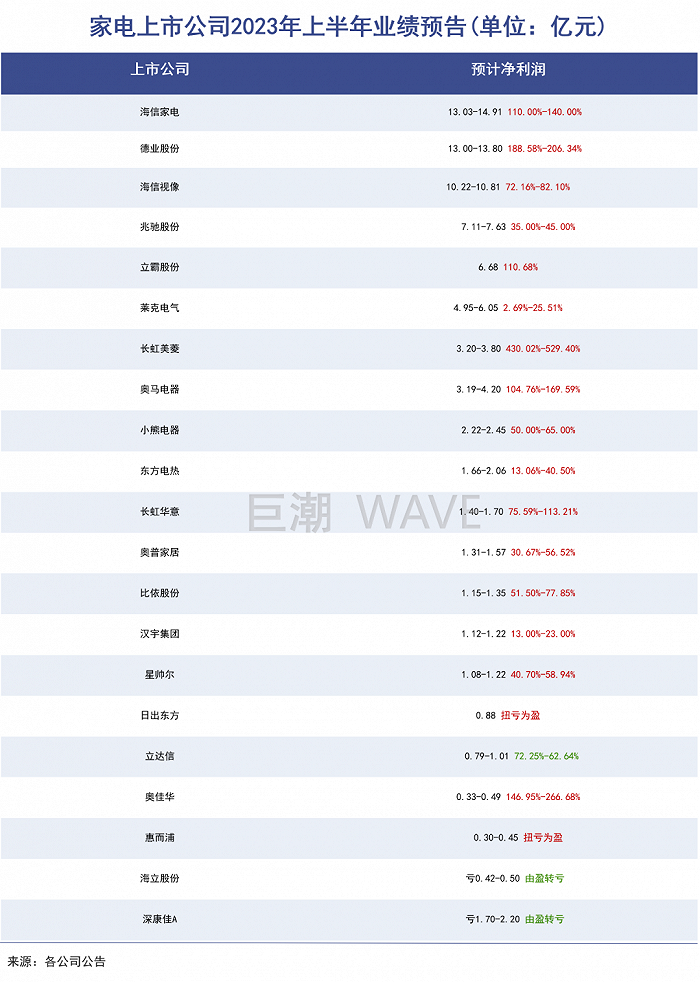

據不完全統計,截至7月19日,有21家家電上市公司公布2023年上半年業績預告,超8成凈利潤增長,消費復蘇態勢明顯。

從品類來看,空調和冰箱可謂是家電行業的中流砥柱,規模較大的家電企業幾乎都是空調、冰箱業務較為強勢的。事實上,2006年空調大戰的結束才奠定了如今家電行業的競爭格局,并造就了格力、海爾、美的等家電行業里的白馬股。

作為高溫天氣中的剛需品,空調也成為家電行業內率先產銷回暖的單品類別。面對激增的空調安裝需求,蘇寧易購甚至在6月份啟動了跨區域增援機制,組建超8萬人的空調安裝團隊來確保完成上門安裝工作。

行業格局方面,2023年上半年中國空調電器行業前五大品牌的市場份額達到了84%,同比提高1.6個百分點。格力、美的、海爾智家、海信家電和奧克斯分別占據了33.5%、26%、10.8%、7.4%和6.3%的市場份額,行業集中度持續提高。

價格方面,今年空調龍頭企業之間也并未展開價格戰(奧維數據顯示,2023Q2空調行業線上、線下均價YoY 4%/ 5%)。格力電器空調業務的毛利率超過30%,其他幾家空調業務的毛利率也在22%-29%的區間內。

這反映了當前空調行業競爭格局穩定,價格穩中有升,龍頭企業盈利能力有望改善。

空調一哥格力電器在“618”期間銷售額超 90 億元。其中天貓平臺空調銷售額同比增長 49%,京東平臺空調銷售額同比增長 30%,抖音電商空調類目則位列銷售額排行榜第一,有助于提振公司Q2的業績。

空調市占率緊隨其后的美的集團,業務收入更為多元,其他各種消費電器也有超千億的年收入。

海信家電近日發布業績預告,預計2023年上半年歸屬于上市公司股東的凈利潤13.03億元-14.91億元,同比增長110%-140%,公司經營質量和盈利能力出現明顯提升。

海信家電在冰箱業務上也有所發力,旗下容聲冰箱搶占嵌入式新賽道,“雙凈Pro·平嵌冰箱506”在上市首月即進入行業TOP2,26周即登頂冰箱行業。

幾家空調、冰箱龍頭企業中,海信家電在股市上的表現最好,目前股價正處于歷史高位,年內漲幅高達87%。

不過,空調、冰箱等產品銷售一般具有明顯的淡旺季特征,目前的銷售火爆也有受到去年行情低迷、今年商店加緊補庫存的影響,并不能保證這種迅猛的漲勢持續到下半年。

剛需耐用品的消費復蘇雖快,但業績增長的天花板似乎總是籠罩在空調、冰箱企業頭上,或許這就是格力等公司股價長期在低位徘徊的原因。

02 小眾易變

小家電曾經是行業內后起之秀們重點發力的領域,小家電的崛起也與年輕人們追求新鮮感、儀式感的生活方式息息相關。小紅書上關于小家電的推送,總要打上“高顏值”、“懶人做飯”、“送禮物”等標簽。

小家電的種類也非常豐富,從烤面包機、酸奶機到電熨斗、掛燙機再到足底按摩器、筋膜槍,只有消費者想不到,沒有廠商做不出的。

僅2019年初至2020年末,線上廚房小家電品牌數量由700增至1100個左右,既吸引了美的、九陽、蘇泊爾等老牌家電企業入局,也讓小熊電器、飛科電器嶄露頭角。

不過,以“年輕化”為最大競爭優勢的小家電行業,似乎也開始面臨“中年危機”。

今年1-4月,廚房小家電整體零售額183.2億元,同比下降7.8%。即使是上半年最最重要的大促節點618,從奧維云網數據來看,618期間小家電市場零售額25.2億元,同比下降19.3%。

年輕消費者的理性似乎在加速回歸,網絡營銷出的爆款必須經歷過功能是否雞肋、質量是否可靠的拷問,才能真正長久暢銷。

典型的例子就是空氣炸鍋,因功能新穎、健康少油而出圈,與傳統烤箱比,還具備體積小、耗時短、使用方便等優點。作為一款性價比較高的小家電,空氣炸鍋持續熱銷,國外需求也很旺盛。

2022年空氣炸鍋全渠道零售額82.3億元,逆勢提升70.7%。為眾多大牌代工空氣炸鍋的比依股份,也借著這股東風在去年成功上市。

2023年上半年,比依股份預計實現歸屬于上市公司股東的凈利潤1.15億元-1.35億元,同比增加51.50%-77.85%。而比依股份年內股價漲幅更高,為73.11%。

小熊電器今年的業績表現也不錯,繼一季度實現營收凈利潤均雙位數逆增長后,上半年小熊電器凈利潤又同比預增50%-65%。

不過雖然業績不錯,小熊電器近一個月的股價卻下跌較大,從97.7元/股跌到了66.08元/股,這可能與小熊電器的低利潤率問題有關。

在年輕一代主流消費者開始貫徹“買好不買多”的精神之后,無論是單品還是企業,小家電行業內部都出現了明顯的分化趨勢。

小家電企業要不然追求極致的性價比,薄利多銷,要不然走高端路線,提高單品利潤率。而那種兩頭都不靠的小家電企業,則會慢慢失去可以生存的中間地帶。

說到底,小家電行業已經不同于一般的耐用品,它是高度消費化的,像奶茶咖啡那樣。小家電產品迭代速度快,對企業的市場洞察力、產業鏈整合力、生產銷售能力也就提出了更高要求。

03 智電困境

隨著人工智能、物聯網等技術的發展,傳統家電逐漸向智能家電轉型,智能家電滲透率正不斷提高。7月19日,工信部也在新聞發布會上表示,將深入開展消費品、原材料“三品”行動,組織新能源汽車、智能家電、綠色建材下鄉。

營銷上不缺AI等噱頭,政策上也不缺利好,所以智能家電領域曾經被視作發展前景廣闊、市場規模不斷擴大的一片藍海——然而事實并非如此。

以掃地機器人為例,這是一款非常講究智能化的產品,需要配備激光定位、視覺導航、算法規劃等先進技術,才能實現“掃拖洗烘”等一站式自清潔的產品體驗。

可目前中國的掃地機器人行業卻面臨著比較尷尬的境地,一方面是行業增速逐漸下滑,另一方面則是產品開始以量換價(被迫抬高產品單價),導致整體市場規模增長陷入低迷。

科沃斯的財報顯示,2022年全球掃地機器人出貨量也出現萎縮,市場規模為65億美元,同比增長持平。換言之,掃地機器人在全球范圍內的市場天花板可能都較低,整條賽道的想象空間也許已所剩無幾。

今年第一季度,洗地機全渠道銷售額22.6億元,同比增長43.4%,銷量82.9萬臺,同比增長62.3%。相較于洗地機的增長態勢,掃地機器人走勢較弱,同期全渠道銷售額19.8億元,同比下降11.4%,銷量67.8萬臺,同比下降14.7%。

掃地機器人的行業的風口消退、內卷加劇、天花板隱現,都讓從業者倍感壓力。即便科沃斯作為掃地機器人領域市場份額第一的龍頭企業,目前也在經歷業績與估值的雙重考驗。

2022年,科沃斯實現營收153.25億元,同比增長17.11%;凈利約16.98億元,同比減少15.51%。2023年一季度,科沃斯實現營收32.36億元,同比增長1.09%;凈利3.26億元,同比再降23.01%。

股價的下跌則更令科沃斯憂慮,年內跌幅已經達到一半,而如今75元/股的價格同2021年的歷史高位(250.71元/股)相比,更是距離遙遠。

智能家電里的另一大代表智能彩電,目前的行情也不算好。

2023年上半年,中國彩電市場銷售量為1467萬臺,同比下降12.2%,銷售額為487億元,同比下降8.5%。長虹、海爾、康佳三大品牌上半年出貨總量為 233.1 萬臺,同比大幅下滑 26.5%。

吹捧概念、抬高價格拉高消費者的期待值,然而產品真正使用起來卻又不夠自動化、智能化,部分作為賣點的功能也是可有可無,又如何讓消費者為高溢價買單。

對于中國這樣主力消費人群并非中產階級的市場來說,也許人們更多看重的是物美價廉、剛需屬性、質量過硬能用多年,即便他們不夠智能,甚至是有點貴。