界面新聞記者 | 戴晶晶

今年上半年,中國大幅增加了澳大利亞動力煤的進(jìn)口量。

海關(guān)總署7月20日公布的數(shù)據(jù)顯示,今年1-6月,中國進(jìn)口煉焦煤約4522萬噸,同比增73.7%;進(jìn)口動力煤(其他煙煤、其他煤和褐煤,下同)約1.67億噸,同比增98.3%。

同期,中國從澳大利亞進(jìn)口煤炭1655.7萬噸,同比增長515.8%。澳大利亞成為中國第四大煤炭進(jìn)口國、中國第三大動力煤進(jìn)口國。

其中,中國從澳大利亞進(jìn)口煉焦煤102.6萬噸,同比減少48.7%;進(jìn)口動力煤1553萬噸,同比大增逾21倍。

2020年,澳大利亞是中國第二大動力煤進(jìn)口來源國、最大的煉焦煤進(jìn)口來源國,占比分別為19%和48.4%。

2020年年末起,中國對澳煤的進(jìn)口量減少。2021年和2022年,中國分別進(jìn)口了約620萬噸和220萬噸澳大利亞煉焦煤,占比下降至11.3%和3.4%。同期,中國對澳大利亞動力煤的進(jìn)口量分別占總進(jìn)口量的2.1%和接近0%。

今年1月起,中國開始恢復(fù)對澳大利亞煤炭的進(jìn)口。在3月16日舉辦的新聞發(fā)布會上,商務(wù)部新聞發(fā)言人束玨婷在回應(yīng)澳煤進(jìn)口問題時表示,中國對煤炭進(jìn)口實行自動許可管理,煤炭自動進(jìn)口許可證可正常申請。

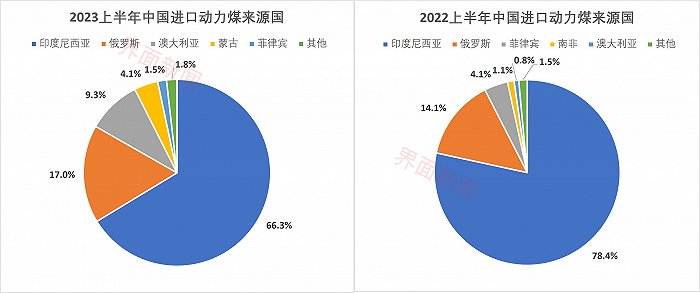

今年上半年,中國從澳大利亞進(jìn)口的煉焦煤和動力煤數(shù)量,分別占中國兩個煤種進(jìn)口總量的2.27%和9.3%。

從上半年的進(jìn)口情況看,印度尼西亞仍是中國最大的動力煤進(jìn)口來源,占比達(dá)66.3%,但較去年同期下降了12.1個百分點;其次是俄羅斯,占比約17%。

中國在今年也大幅增加了俄羅斯和蒙古動力煤的進(jìn)口量。上半年,進(jìn)口俄羅斯動力煤2830.7萬噸,同比增138.6%;進(jìn)口蒙古動力煤685.8萬噸,同比增2105%。

澳大利亞和俄羅斯以出口高卡煤為主,在全球煤炭價格下行的背景下,較印尼的低卡煤更具性價比。高卡煤指同等數(shù)量燃燒能產(chǎn)生更多能量的煤。

據(jù)Mysteel數(shù)據(jù),受全球其他地區(qū)需求支撐不足影響,5月澳煤Q5500 FOB報價降至90美元/噸(約合人民幣645元/噸)以下,吸引部分中國買家采購興趣,進(jìn)口量繼續(xù)增長。

同期,盡管國內(nèi)港口動力煤價受高產(chǎn)量、高庫存和高進(jìn)口量的沖擊下跌,但仍高于進(jìn)口煤價。例如,5月秦皇島港口5500大卡動力煤價保持在800元/噸以上。

此外,國務(wù)院關(guān)稅稅則委員會決定,自2023年4月1日-2023年12月31日,繼續(xù)對煤炭實施稅率為零的進(jìn)口暫定稅率,這也促進(jìn)了煤炭的進(jìn)口。

7月中旬,招銀國際發(fā)布研究報告稱,預(yù)計今年中國對澳大利亞煤炭的進(jìn)口量將加速提升。

據(jù)路透社援引路孚特和Kpler的船舶數(shù)據(jù)報道,由于夏季電力需求達(dá)到峰值,預(yù)計澳大利亞煤炭7月的到貨量將超過720萬噸。

當(dāng)前,國內(nèi)動力煤價格有所回升。據(jù)中國電力企業(yè)聯(lián)合會數(shù)據(jù),7月20日,曹妃甸港5500動力煤價格為879元/噸,較7月初的價格水平上漲了4.6%。

這主要是由于迎峰度夏時期, 南方五省、江蘇和浙江等地用電負(fù)荷創(chuàng)新高,電廠耗煤量提高,以及煤礦安全生產(chǎn)檢查,存在減、停產(chǎn)的情況。

據(jù)鄂爾多斯煤炭網(wǎng)7月20日分析,盡管正值迎峰度夏高峰期,支撐市場因素較多,但存在著工業(yè)復(fù)蘇不及預(yù)期、電力終端庫存去化緩慢、后期水電出力有望改善等利空因素,本輪煤價上漲或已接近尾聲。