界面新聞記者|馬悅然

今年上半年,光伏制造業增速仍保持在較高水平;國內光伏新增裝機已基本與去年全年相當。

7月20日,中國光伏行業協會名譽理事長王勃華在光伏行業2023年上半年發展回顧與下半年形勢展望研討會上表示,光伏成為今年上半年國民經濟中毫無疑問的亮點之一。

從制造端看,多晶硅、硅片、電池、組件上半年產量同比增速均在60%以上。其中,多晶硅產量超過60萬噸,同比增長超過65%;硅片產量超過250 GW,同比增長超過63%;電池片產量超過220 GW,同比增長超過62%;組件產量超過200 GW,同比增長超過60%。

王勃華稱,上述四個環節的上半年產量,已經超過2021年全年,占去年全年的65%以上。

7月19日晚,國家能源局最新公布的數據顯示,上半年光伏新增裝機78.42 GW,同比增長154%,已基本與去年全年數據相當,占新增電源總裝機的56%。

國家能源局新能源和可再生能源司新能源處處長邢翼騰表示,截至6月底,光伏累計裝機約4.7億千瓦,已經成為國內裝機規模第二大的電源,僅次于煤電。

產業鏈價格下降,需求將續創新高

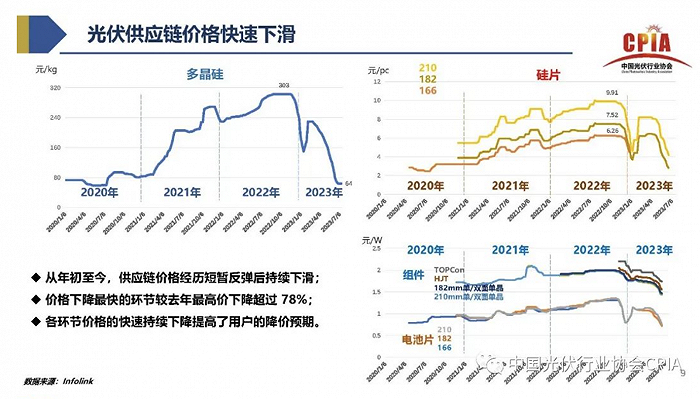

“如果說,去年行業熱詞是‘漲價’,那今年上半年的熱詞之一就是‘降價’。”王勃華稱,上半年光伏供應鏈在經歷短暫反彈后,整體呈現持續下滑的態勢。

其中,價格下降最快環節的硅料,相比去年最高價下降幅度超過了78%,這提高了用戶的降價預期。最新7月華潤集采開標的情況中,投標的組件均價降至1.3元/瓦左右。

王勃華還指出,今年行業最突出的特點之一是N型產業化的進程全面加速,主打產品正在全面向N型轉化。2000年,上海SNEC光伏大會上發布的N型組件只占7.4%,2021年占比超六成,今年占比超過了九成。

王勃華還提及了另一個技術鈣鈦礦電池的發展熱度。上半年美國國家可再生能源實驗室(NREL)效率表單更新了八次,其中四次為鈣缽礦/鈣缽礦疊層電池。七國集團還專門把推進鈣鈦礦技術寫進了聯合聲明,美國、日本等國也有相應具體的政策舉措。

“從這些國家和地區的鈣鈦礦發展熱度看,不排除他們有換道超車的可能性。”王勃華認為。

今年,全球高溫天氣頻繁出現,海平面上升速度加快,更加凸顯了發展可再生能源的必要性。王勃華稱,從世界范圍內,光伏發電的滲透率還存在著非常大的提升空間,目前全球的光伏平均滲透率只有4.54%,以國際能源署(IEA)數據為標準,距離2050年的60%還相差很遠。

提高可再生能源發電的滲透率,需要依靠裝機。國際能源署在2022年基于凈零碳情境(NZE)上調了對未來裝機量的預測,將2050年全球光伏裝機量預測提升至15468 GW,調升幅度約7%。

在全球各國看好光伏發展的預期下,彭博新能源財經光伏分析師譚佑儒在會上預計,今年全球光伏市場需求將繼續創歷史新高。

彭博新能源財經預計,2023年全球光伏新增裝機容量將達346 GW,同比增幅約37%。該數據與中國光伏協會預測相當。

該機構同時預測,在中等情景下,2030年全球光伏累計裝機將達到5.3 TW。

中國光伏行業協會的最新數據顯示,將今年全球光伏新增裝機預測由280-330 GW上調至305-350 GW,將今年中國光伏新增裝機預測由95-120 GW上調至120-140 GW,同比增幅將超六成。

王勃華表示,受消納、電力市場化交易、源網建設進度等不確定性因素影響,未來市場將更加難以預測。

出口延續增勢,同時面臨挑戰

在出口端,國內光伏產業延續了良好的發展勢頭。

“光伏已經被列為外貿出口的‘新三樣’之一了。”王勃華表示。根據光伏行業協會數據,今年上半年,中國光伏產品(硅片、電池片、組件)出口總額初步測算超過290億美元(約合2078億元人民幣),同比增長約13%。

從出口產品結構看,硅片和電池片的出口量增速明顯,硅片出口以東南亞地區為主,電池片出口主要在亞洲地區。因此,上半年硅片、電池片出口占比有所增加,組件出口占比有所降低。這主要因為隨著企業海外布局的提升,對電池片和硅片的需求有所提升。

從出口區域看,對歐洲的出口量最大,亞洲出口品種類型最全,非洲增長速度最快。

光伏協會表示,歐洲市場尤其是戶用市場安裝程序申請較為復雜,且已經出現安裝工人短缺的現象,盡管在簡化相關手續,但受到用工、土地、電網消納等問題的制約,加之分銷商庫存水平較高,出口增速有可能放緩。此外,非洲市場的裝機速度小于組件的出口速度,未來難以維持高比例增速。

商務部貿易救濟調查局調查副專員王振富在會上表示,今年上半年中國光伏產品出口增幅依舊保持較高水平,按照往年情況,下半年將優于上半年表現,全年增速可期。

王振富稱,中國的光伏產業鏈和供應能力相對完善,企業有技術與市場同步發展的競爭優勢。未來幾年,國際市場需求高速增長,也必然會帶來中國光伏出口的增長,這將對中國外貿形成更強有力的支撐。但看到全球機遇的同時,不能忽視外部挑戰。

王振富表示,行業所面臨的外部主要和風險挑戰有以下三方面,一是傳統的貿易救濟措施以及關稅壁壘風險仍然存在;二是國外的產業競爭和供應鏈安全的風險在加大,美國、歐盟、印度等主要海外光伏市場積極部署制造業本地化政策,加大對本國產業的補貼和支持;三是人權、綠色等新型貿易壁壘在加重。

王勃華在發言中也著重強調了海外市場。目前,中國六成以上的產品銷往海外。隨著國際局勢的變動,制造端的國際競爭正在明顯加劇,全球光伏產業格局加速重構。

王勃華稱,自2021年底距今,海外光伏產業發展速度快,具體投資在逐步落實,需要引起中國業內的高度重視。

在此背景下,王振富分析稱,宏觀層面上,中國堅持對外開放,積極推進國際經貿合作,陸續出臺一系列穩外貿政策措施,綜合效應正在持續顯現。

微觀層面看,面對復雜嚴峻的外部環境,王振富建議企業要及時掌握國際經貿政策的變化,降低貿易壁壘和國際貿易不利規則的影響,做好投資和生產的中長期規劃。此外,業界要把握好行業發展趨勢,引導好產業生態等。

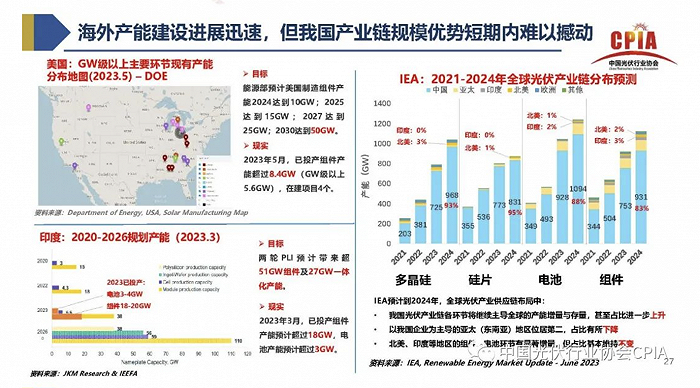

中國在產業制造成本等方面仍保持著一定的優勢。譚佑儒稱,過去十年,由于效率提升及設備進步,光伏制造成本大幅下滑,但所需要的投資依然不菲,特別是在美國和歐洲。在美國和歐洲建立光伏供應鏈,從多晶硅到組件的垂直一體化產能,每GW成本將超過5億美元,這比在中國建設的成本高三倍以上。

譚佑儒表示,考慮到實際運營支出等,發展獨立于中國光伏供應鏈外的整體配套產能,投資將非常昂貴。

“從IEA分析看,短期內仍難以撼動中國光伏在世界上的主導地位。”王勃華表示。

IEA同時預測,到2027年,歐洲、印度等地光伏產能提升后,中國光伏產能在全球的占比可能下降5%,產量占比可能下降15%。

此外,光伏出口貿易競爭的鏈條在加長。除了制造端的四個環節外,輔材、輔料端也可能面臨同樣的困境,給中國光伏業帶來新的挑戰。