文|化妝品報 鄒欣晨

在過去,美妝品牌對它們的發展方向毫不懷疑:生產面霜、乳液、口紅和其他致力于改善顧客外在形象的產品——通過涂抹這些美妝產品,用戶將顯得更年輕、更有魅力或更有光澤。

“但對于今天的許多美妝消費者來說,這些傳統形式的產品已經顯得有些‘不夠看’了。在她們看來,‘與時俱進’的美妝產品不僅要滿足傳統的審美需求,還要改善她們的身心感受。”《時尚商業》(《Business Off Fashion》,下稱BOF)的編輯團隊在其專欄中說。

BOF指出,現在,“健康”和“美妝”之間的界限越來越模糊,甚至出現了“健康激勵型美妝”(wellness-inspired beauty)的細分品類,大量產品都屬于這一領域的范疇中,它們多以口服式美容補充劑、芳療精油、香薰和其他能改善用戶身心范圍的產品形式出現。“就像LED面膜、蒸臉器和潔面儀等家用美容儀被歸入廣泛的美妝產品一樣,新生的‘健康產品’同樣屬于美妝大家庭。”BOF記者安娜·莫拉萊斯(Anna Morales)在報道中說。

據麥肯錫市場咨詢公司估計,目前,全球大健康產業的市場價值至少為1.5萬億美元,它還將以5%-10%的復合年增長率增長至2027年。美國是最大的健康市場,其在2022年的市值約為4500億美元。中國緊隨其后,規模在3500億至4000億美元間。該公司特別指出,這一數字尚未考慮到中國市場大量未開發的需求。“這些令人矚目的數據也說明了為什么許多美妝從業者都希望進一步拓展到健康子類別。”麥肯錫表示。

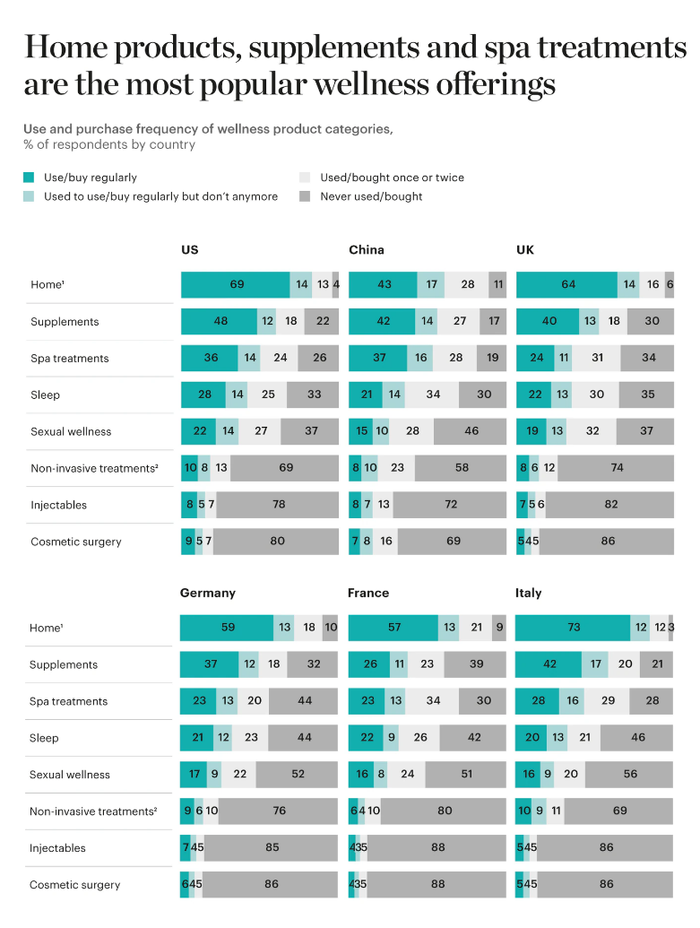

圖源麥肯錫市場咨詢公司

01、“舊概念”為何“今又來”?

自我保健的概念自2000年便已興起,并催生了一波健康產品和服務,在發達國家市場尤甚,而新冠疫情更進一步提高了全球消費者對健康的重視程度。

“經過新冠病毒的大流行后,人們更愿意對自己的健康主動承擔起責任和控制權,而不是將它單純外包給醫生。” 聯合利華健康與福祉(Health &Wellbeing Collective)部門首席執行官喬斯坦·索爾海姆在接受《Glossy》的采訪時說,“在大流行期間,我們看到了很多美妝消費者圍繞健康話題進行活躍的辯論,而這一勢頭會繼續引導他們在疫情后尋求支持其特定健康目標的解決方案——無論這一方案是在生活上或是在美容上。”

麥肯錫在2023年初進行的一項全球消費者調查揭示了“健康美妝”的發展機會,同時也強調了地區差異。例如,中國消費者比歐洲消費者更頻繁地使用SPA類產品。而香薰蠟燭等家用健康產品則在美國特別受歡迎,有高達70%的美國消費者使用,但在中國這一比例只有40%。總體而言,來自美國、中國和五個西歐國家市場的大多數受訪對象表示,他們計劃在未來一年增加在健康方面的支出——無論是購買產品或是享受服務。

今天,消費者對健康的追求既廣泛又細致,它不再局限于求醫問藥和飲食健身,還涵蓋了心理健康、睡眠質量和日常生活的方方面面。“美妝產品也不例外,消費者希望它能為自己提供健康的情緒價值——不僅讓自己看上去完美,更要愉悅自己的身心。”莫拉萊斯說,“美妝消費者受過充分的品牌教育,他們希望了解更多的產品成分,同時希望品牌與他們所信奉的健康理念保持一致。”

02、品牌如何在此掘金?

“健康美妝”無論是產品范圍還是市場規模都十分龐大,某些品牌已經躍躍欲試,好從中挖掘潛在機會。例如,近30%的麥肯錫調查受訪者表示,他們經常使用與睡眠相關的產品和服務。

對于傳統美妝品牌來說,這可能是一個機會,他們可以利用專業知識及消費者對旗下護膚品和香水系列的信任,推出改善睡眠的枕頭香氛、眼罩和身體乳液,SPA中心等美容服務提供商的營銷人員更可以特別強調某些SPA對睡眠的好處。

例如,成立于2000年、目前在全球銷售的荷蘭品牌Rituals就是將健康融入其家居、身體和美妝產品的優秀典型。該品牌銷售以“改善睡眠”為賣點的乳液、精華液、擴香器,甚至還推出了香薰蠟燭和浴鹽。這些產品在疫情封控期間銷量火熱,據相關報道,該品牌2021年總收入已超過10億美元。

聯合利華則發力口服/可攝入類美容補充劑領域,由喬斯坦·索爾海姆主管的聯合利華健康與福祉部門旗下包括飲用補充劑品牌Liquid I.V.、維生素品牌Olly和口服補充劑品牌Nutrafol等七個健康品牌。索爾海姆表示,該部門最新戰略是將旗下七個維生素、礦物質和補充劑品牌更好地聚合成一個整體。

“有很多潛在的、積極的趨勢在推動著‘健康美容’領域的發展。以Nutrafol為例,它來自于對頭發健康的認識和理解,你的頭發健康很大程度上取決于你的身體內部是否健康,而不是在表面涂抹精油,這只是‘治標不治本’。”索爾海姆說。“我很高興看到越來越多的消費者正意識到這一點,而這一趨勢還將繼續興起。”

據麥肯錫調查數據,大約40%的受訪者經常使用與美容相關的可攝入類補充劑,如今,這類補品不僅包括維生素,還包括從草藥、根莖和其他植物中提取的含抗氧化劑的飲料和零食。

但美妝品牌也不應一頭扎進口服美容補充劑的海洋中。BOF指出,美妝品牌擴展健康子類別應該首先考慮自身品牌定位、品牌的專業知識和客戶興趣。“口服補充劑這一類別可能更適合以健身或營養為重點的品牌,或者以科學為基礎的品牌。假如一個主打彩妝的品牌也急吼吼地去做口服美容補充劑,恐怕消費者心里就會打個問號了。”莫拉萊斯說。“此外,每推出一款健康產品,品牌都應該假設消費者會期望得到健康從業者、皮膚科醫生、生物學家或其他權威人士的認可,特別是考慮到使用了許多消費者可能不熟悉的新穎科學成分。”

而對零售商來說,一個明確的健康戰略同樣至關重要。

近年來,百貨公司和其他不同價位的美妝零售商紛紛開始在實體店和線上網店中開設健康板塊。Ulta Beauty的“健康商店”涵蓋了口服美容補充劑、家用SPA產品和香薰精油;絲芙蘭也在走類似的道路。“向健康領域擴張的零售商相對來說受限較少,他們可以在管理并鞏固消費者信譽的同時,成為消費者和品牌之間的渠道。”莫拉萊斯說。

BOF認為,未來幾年,美妝零售商可能會成為新興健康美容的試驗場。而那些了解健康領域的進展、能夠以獨特和可信的方式利用專業知識并將健康融入自身產品中的美妝品牌,可能會在市場上獲得獨家的競爭優勢。

文章資料來源:《Business Of Fashion》、麥肯錫市場咨詢公司、《Glossy》