文 | 財經無忌 蕭田

面板行業的溫和復蘇,在資本市場激起了好幾層浪。

根據集邦科技數據,電視面板價格自去年10月見底回升后,今年3月開始加速上揚,截至目前已拉出一波四連漲格局,且漲勢兇猛。

以主流的55英寸電視面板為例,7月上旬均價116美元,今年來漲幅近四成,較去年10月的80美元低點更大漲45%。

不僅如此,集邦咨詢預估,二季度全球電視出貨量將達4663萬臺,環比增長7.5%,同比增長2%,系連續七個季度后首次出現2%的同比增速。展望下半年,三季度為備貨高峰期,預計電視出貨量將環比增長13.5%,約5292萬臺。

電視面板的量價回升,令市場對面板股持積極態度。

7月6日,彩虹股份(600707.SH)盤中放量直線拉升,以一個漲停板正式拉起了面板股的上漲序幕。此后,TCL科技(000100.SZ)、京東方A(000725.SZ)、深天馬A(000050.SZ)等亦快速跟漲,一改頹勢。

而更令投資者興奮的是,在整個面板周期觸底反彈的關鍵節點,一批中國面板廠商重點押注的Mini LED電視產品正在持續放量,或將重新洗牌市場格局。

財經無忌曾在《Mini LED的起量之年,能否為中國廠商畫出救命曲線?》一文中提到,為了抵御面板行業的周期性,各家面板廠商都試圖抓住新一代顯示技術,提高自身核心競爭力。Mini LED無疑是逆周期下抓住的一根“救命稻草”之一。

但現在看來,布局Mini LED已經不單單是國產廠商的戰略防御動作,也成為了直接對標日韓引領的OLED,打贏高端顯示戰爭的最重要一環。

從這個角度上來說,下好Mini LED這步棋也是面板行業投資者最關心的話題。畢竟,一旦Mini LED成為市場主流,Mini LED概念股也將最先受益。

面板“新皇”Mini LED開始初露鋒芒

剛剛過去的“618”促銷節,被外界稱為“史上最靜悄悄的618”,各大平臺均不約而同地沒有公布官方銷售額數據。跟過去大曬成績單的明爭暗斗相比,確實安靜了許多。

但當我們把視線放到電視市場上,卻是另一番暗流涌動的場景。

去年雙11,各家都以物美價廉的超大屏電視作為主力,尤其是75英寸以上的尺寸區間,像過去售價始終維持在7000~9000元的86英寸電視,價格都已經下探至5000元以下。

鑒于從去年4、5月份開始各面板廠商有意調整稼動率,初步實現了液晶面板的供需關系平衡。

幾輪價格戰下來,讓市場內的“低價競爭”存量見底,并且伴隨著今年下半年可能到來的周期性面板價格上漲,使得各個廠商都將更多精力投放至中高端市場的爭奪當中。

整個618期間,Mini LED電視產品成為了電視賽道的中流砥柱,其銷量與銷售額直線攀升,是為數不多保持高速增長的電視品類。

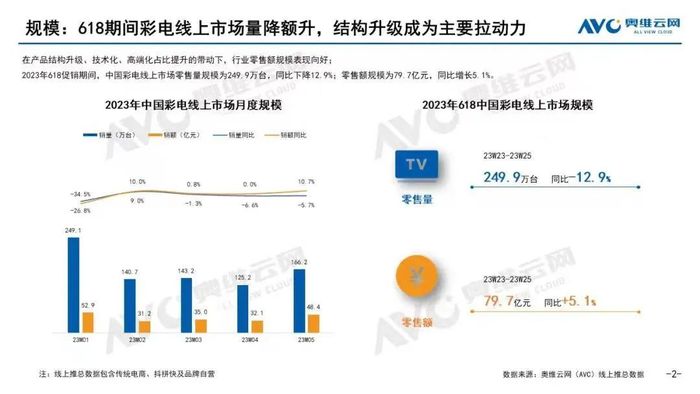

據奧維云網線上推總數據顯示,今年618期間,中國彩電線上市場零售量規模為249.9萬臺,同比下降12.9%,零售額規模為79.7億元,同比增長5.1%。

“量降價增”的背后,正是由Mini LED電視帶來的“迭代升級”新增量。數據顯示,今年618期間,Mini LED零售額份額占比已經突破10%,同比增長6.9%。

618大促僅僅是觀察Mini LED電視逐漸走向舞臺中央的一個窗口。

早在2021年,Mini LED技術步入商用元年之際,Mini LED背光電視就成為了備受追捧的行業新寵。三星、TCL科技、創維、海信、康佳等知名電視品牌紛紛入局Mini LED,在此領域卡位。

去年,Mini LED電視熱度依舊居高不下,除了先前的多位入局者發布相關電視產品外,夏普也于去年6月發布了其首款Mini LED電視。至此,國內外電視品牌都加入了Mini LED陣營。

實際上,據奧維云網統計,2022年Mini LED電視銷量達39.5萬臺,同比增長385.3%。

進入2023年,Mini LED顯示繼續延續這一增長態勢,不少處于Mini LED項目產業鏈的企業也開始“春心萌動”。

而在國內多省市政府公布的2023年重點項目清單中,就出現多個Mini LED項目的身影。

安徽省公布2023年省重點項目清單(第一批)中就包括了“京東方Mini LED(合肥)生產線項目”、“第6代觸摸屏生產線Mini LED背光背板項目”等;

在廣州市印發《廣州市2023年重點建設項目計劃》和《廣州市2023年重點建設預備項目計劃》中,提到了廣州華星光電第8.6代氧化物半導體新型顯示器件生產線項目,總投資額350億元,是國內首座專門生產高端IT產品及專業顯示的液晶面板高世代產線;

山東省印發2023年省重點項目名單,其中,融合新材料Mini LED背板項目、元旭半導體新一代Micro LED半導體集成顯示垂直整合制造項目等成功入圍。

不僅如此,多個Mini/LED項目也在近期傳出建設新動態:穿越光電Mini LED顯示模組制造項目正式投產;創維武漢Mini LED顯示科技產業園項目宣布沖刺6月竣工交付;沃格光電投資建設的匯晨電子Mini LED及高端LCD背光模組產業園項目正式開工等。

從上述種種動態可以看出,無論是從產業端到銷售端,還是從廠商到消費者,圍繞Mini LED全新顯示技術的競爭,已經全面打響。

OLED和Mini LED之間的對決來到了賽點

在Mini LED之前,顯示面板已經經歷了顯像管(CRT)、等離子(PDP)、液晶(LCD)三次技術迭代,每次迭代都帶動了畫質的跨越,直觀來看就是對分辨率、亮度、對比度、色域等影響畫質參數的提升。

事實上,顯示面板的進化并沒有停止,在LCD之后,采用自發光技術,對比度更高,響應速度更快,更輕更柔的新一代面板OLED在2012年時就已落地,在2019年前,行業甚至形成了統一的認知——“不做OLED就out(落伍)了”。

那么,在新一輪的面板技術迭代中,為何會輪到后起之秀的Mini LED?

在財經無忌看來,無外乎兩點最重要的原因:技術局限和市場推廣。

一個老生常談的問題是,相較于Mini LED,OLED有著天生的缺陷,這也讓Mini LED打到了OLED的痛點。

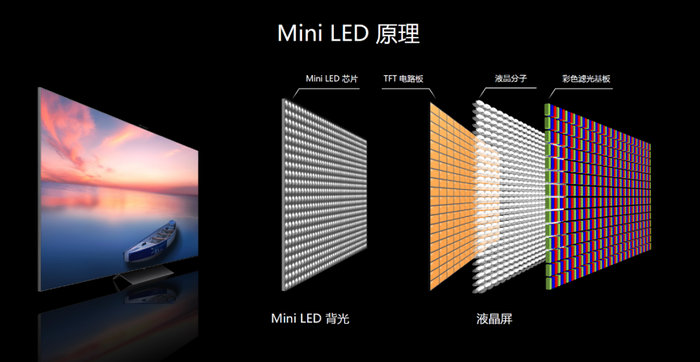

此前一直被視為顯示技術發展方向的OLED,切割65吋以上的面板良品率不高,更適合做手機屏幕,而Mini LED背光幾乎不受面板制約,LCD能切出多大的尺寸,就能支持多大的電視,技術成熟,成本可控,良品率有保證。

再者,OLED一直受困于燒屏問題,北美評測機構RTINGS做過試驗,如果每天12小時開機,OLED電視會在第102周出現“燒屏”,這個問題雖然經過不少企業的修正,雖有改善,但并未根治。

反觀Mini LED具有高畫質、低功耗、壽命長的優點,燈珠小型化之后,可以比OLED更輕薄,在亮度、殘影等方面的表現優于OLED。

此外,由于OLED自發光的特性,峰值亮度不高,天生就不適合寬敞明亮的客廳。Mini LED因為有更多的背光分區,可以實現更精細的控光和調光,這尤其適合依賴“動態光強”增加景深的HDR內容。

另一方面就是OLED的推廣一連受挫。從2012年至今的10余年中間,大尺寸OLED產業發展一波數折。

在這之中最主要的是口罩事件,2019年之前,LG Display在中國市場賣力推廣,并通過合縱連橫的方式調動下游合作伙伴的積極性。

于是,眾人拾柴火焰高。尤其LGD廣州8.5代線的參股方創維,旗幟鮮明地支持OLED產業的發展,并投入巨資。

但由于中韓之間的民間交流和跨國通商的效率受到了嚴重的影響,LGD在市場推廣端變得沉寂,花費數年時間教育好的市場一點點被遺忘,OLED幾乎消失在公眾的視野中,創維也經常被媒體揶揄“押錯了寶”。

再者,原先跟風韓系廠商的中國企業也逐漸開始有了自己的考量。比如,海信就推出了自家的ULED和激光技術,實現彩電銷量全球第二后,海信內部人士稱,海信也有少量OLED電視產品,但主要方向還是激光和ULED。

值得一提的是,中國的彩電市場并非是由需求側決定,而是由供給側也就是上游決定的。中國廠商的掉頭,也直接導致大尺寸OLED在全球市場的滲透率達到10%,而在中國只有3%。

數據也可以證明,2022年OLED電視銷量僅為20.6萬臺,同比下跌29.9%。另據2023年中怡康統計,Mini LED顯示技術是2023年第一季度中,線上+線下市場里最受歡迎的產品賣點。

顯然,跑得快的OLED漸露頹勢,有可能被后來者Mini LED實現趕超。

前車之鑒后車之師,中國廠商如何開啟這場狂歡?

一個殘酷事實是,無論是后勁不足的OLED,還是勢頭很猛的Mini LED,本質上都被視為micro led的過渡方案。

Micro LED技術是一種全新的技術路線,它既克服了兩者弱點,同時又兼具兩者優點,具備高效率、高亮度、高可靠度及反應時間快,體積小、輕薄,節能等特點,其也被視為顯示技術的終極解決方案。

但由于在巨量轉移工藝上始終未有所突破,Micro LED產品的售價極其高昂。作為目前全球唯一一個已在量產、銷售Micro LED電視的公司,三星推出146寸的 The Wall時售價32萬美元,即便不斷壓縮成本,但去年的101寸The Wall仍高達約50萬人民幣。

接近10倍以上的價格差距,讓Micro LED電視如同空中樓閣一般,可望而不可及。由此可見,Micro LED真正落地但需時日,但也正因為如此,誰能在這之前參與定義下一代技術更為重要。

因為它需要一個公司和它所處的產業鏈能在眾多不成熟、不確定的技術路線里作出抉擇,然后把實驗室技術變成可重復生產億萬次,且成本合理的商品。做抉擇要賭性,做抉擇后的技術攻堅要肯拼且善于合作。

這雖是中國廠商的機會,也是一招不慎滿盤皆輸的“美麗誘惑”。

中國的面板雙雄京東方和TCL科技是中國彩電企業上游最重要的供應商,同時也是中國廠商押注Mini LED的重要推手。

京東方在2016年開始研發Mini LED產品,在2020年底設立了注冊資本9.5 億元的全資子公司京東方晶芯科技,以研發制造Mini/Micro LED顯示和解決方案。

幾乎在同一時間,TCL科技也開始了Mini LED產品的布局與研發,并在2018年發布了全球首臺Mini LED背光電視,并努力進行普及。

但一個問題也浮出水面。從“親民之選”到“行業旗艦”,2023年以來,除了TCL科技以外,索尼、長虹、海信、小米、松下等彩電品牌相繼推出了Mini LED背光電視新品,在分區數、亮度、分辨率和價格等領域展開全方位的“廝殺”。

對于企業而言,Mini LED只是采用跟隨策略廠商的諸多選擇之一,但對于TCL科技來說,Mini LED推廣的好不好、快不快,是逆天改命的唯一機會。

一位業內人士表示,現代電子行業的一個規律是,做大、做奇特、做得獨一無二不是最難的,難的是做小、做平平無奇,并復制千萬上億遍。

現今,全球電視市場規模增長乏力,彩電行業整體深處存量市場,價格成為阻礙Mini LED背光電視進一步打開市場的關鍵。