今日上午,央行發布最新7月LPR數據!

01、7月LPR持平,保持不變!

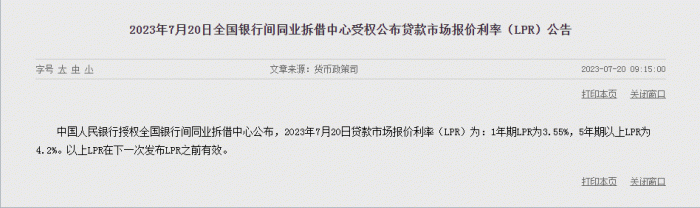

今日上午9點15分,央行準時發布2023年7月20日全國銀行間同業拆借中心受權公布貸款市場報價利率(LPR)公告。

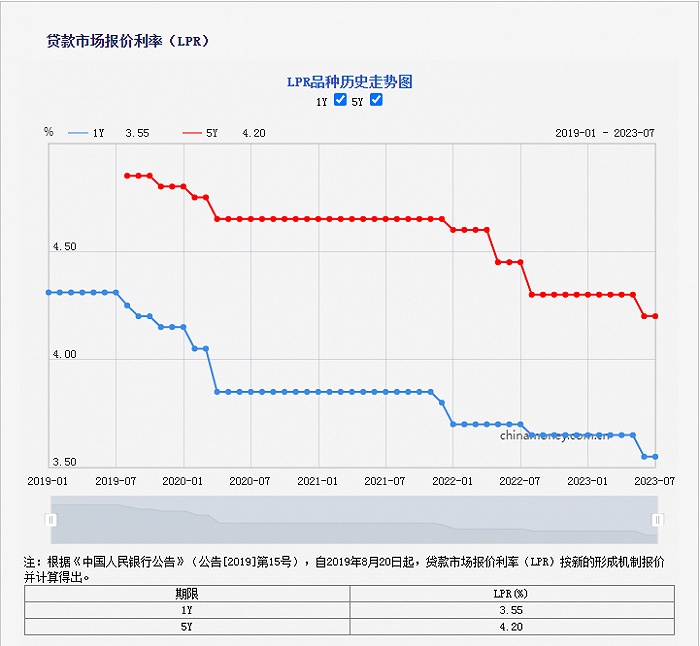

公告顯示,2023年7月20日貸款市場報價利率(LPR):1年期LPR為3.55%,5年期以上LPR為4.2%。以上LPR在下一次發布LPR之前有效。

雖然LPR保持不變,但上月LPR迎來今年首降,想來依舊振奮人心!

畢竟從去年1月到今年6月之前,LPR只有3次降息,累計下調了35bp;分別是去年1月、5月、8月,其他保持不變。也就是說,截止今年6月之前,LPR已連續9個月維持不變,所以當6月最新LPR數據公布時,買房人喜極而泣!終于迎來今年首次下調,還是等到了!

對于買房人來說,LPR的變化,尤其是5年期以上LPR,和房貸直接掛鉤,所以每一期數據,買房人都很關注!此前本站曾計算過,在過去的一年中,作為房貸利率參考的5年期LPR報價實現“三連降”,在等額本息計算方式下,每百萬元房貸每月大概可節省約200元利息,一年則可以節省2000多元。所以,每一次的LPR公布都牽動著無數買房人的心!

自上月LPR下調后,目前南京首套房貸利率最低為4.0%,二套房則是4.8%,這已經是南京近年的最低點。對于準備買房的人來說,無疑是重磅利好。要知道,2021年的時候,南京首套房貸利率曾一度達到6.25%(LPR+160BP)。

02、存量房貸利率按照最新利率執行?

當然除了LPR數據備受買房人關注,近日有關存量利率什么時候按最新利率執行也同樣備受關注!

上周五,央行在國新辦新聞發布會上首次發聲:支持和鼓勵下調存量房貸利率,引發廣泛熱議,銀行是否會執行一度成為關注焦點。畢竟站在高點利率的買房人不少!

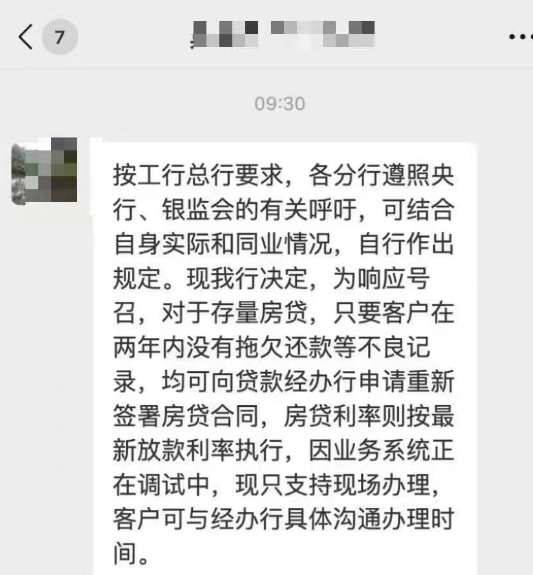

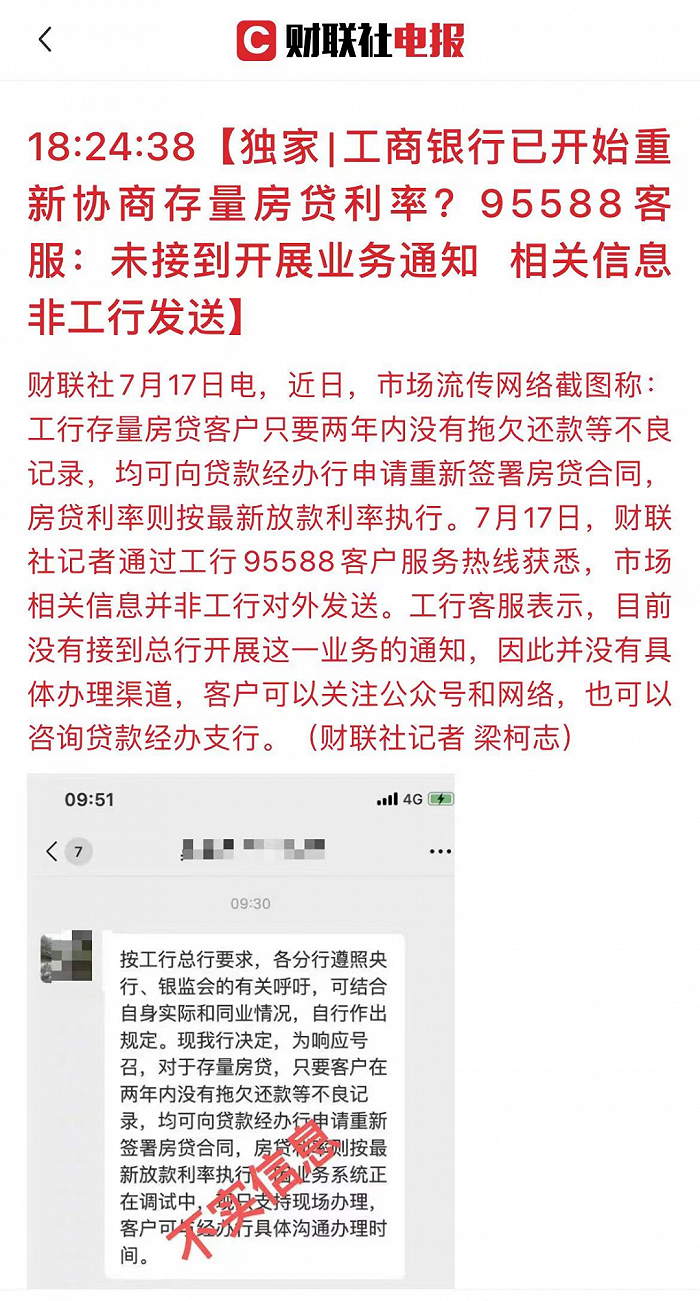

央行剛支持和鼓勵下調存量房貸利率,一張備注為工行某經理的聊天記錄就在各大買房群、朋友圈流傳。

聊天記錄顯示,只要客戶在兩年內沒有拖欠還款等不良記錄,均可向貸款經辦行申請重新簽署房貸合同,房貸利率則按最新放款利率執行,但目前只支持現場辦理。

但很快,該消息就被辟謠,是假的!

據財聯社報道,工行客服表示,該信息并非工行對外發送。且并沒有接到總行開展這一業務的通知,因此并沒有具體辦理渠道。

其實買房人如此關注存量房貸利率,最主要的原因還是跟房貸掛鉤!如果存量房貸利率可以下調至目前利率,買房人能省多少錢?

以南京總價300萬左右來計算,首付3成90萬,貸款210萬,如果按照南京2021年首套房房貸利率最高點6.25%(LPR+160BP),30年等額本息還款,每月月供12930元;如果存量利率下調成最新的,按照目前南京首套房房貸利率4%(LPR-20BP),30年等額本息還款,月供約10025元;那么,每月月供降了近3000元!一年就降了3.6萬了!10年就是36萬……這對于普通買房人無疑省下了一筆巨款。

據了解,目前南京各大主流銀行對于存量利率是否下調的回復基本一致:暫時沒有接到通知,仍按照原有簽訂合同的利率來執行還貸政策。個別銀行表示,近期可能會有相關方案出來。

對于銀行而言,不降利率,客戶會提前還貸,或者直接賣房,終止貸款合同;降利率,客戶也許不會提前還貸,但利息少了;所以銀行需要時間去評估。

對于買房人而言,尤其是前期買在利率高點的買房人而言,當然是萬分期待,越快越好!

所以,目前存量住房貸款利率下調有很大的不確定性,畢竟雖然高層表態了,但會不會下調實際上還是要看銀行的具體舉措,只能說存量住房貸利率短期內下調的可能性不大。