文|MedTrend醫趨勢

輝瑞加碼新藥研發又出“新姿勢”。昨日(7月18日),輝瑞與全球知名風投Flagship Pioneering宣布合作,在輝瑞核心戰略興趣領域內,共同探索開發10個項目,以創建新的創新藥管線。

根據協議

輝瑞方:出資5000萬美元前期資金,同時需支付每種選定藥物的開發費用,若有成功商業化的項目,每個需支付到Flagship最高達7億美元的相關款項。

Flagship方:同樣出資5000萬美元前期資金,提供旗下擁有的40多家健康科技公司和多個生物技術平臺組成的生態系統,為研發助力。

簡單來說,輝瑞有新藥開發需求,Flagship有研究平臺和臨床前研究資源,兩者一拍即合,達成了一項最高可達70億美元的長期合作項目。

雖然Flagship之前也與TOP藥企有過合作,但誰都沒有輝瑞注碼下的這么多。

在新藥開發日益維艱的當下,與VC合作,進行一攬子開發計劃,不得不說,輝瑞示范了一條另類新藥開發之路。

孵化出Moderna的“另類”創投機構

Flagship Pioneering絕非一般的投資機構。

Flagship Pioneering成立于2000年,是近年風頭正盛的美國風險投資機構,旗下最著名的IP就是Moderna。

*Flagship的創始人Noubar Afeyan,同時是Moderna董事長兼第五大股東,憑借Moderna躋身福布斯富豪榜,成為身家近30億美元的富豪。

Flagship Pioneering的孵化模式非常新穎,被稱為“平行創業”。

從外部視角來看:

首先,從高校等源頭處挖掘一批全球尖端生物科技,之后收歸所有,內化為一個內部IP,植入進公司合伙人(幾乎全部是大健康行業的高級職業經理人)作為重要高管。

此外,包攬研發培育、搭建團隊、吸引外部投資等一系列事宜。

最后,經過大量的漏斗型篩選,最終成功的企業會獨立出來尋求IPO上市,但“根”還是屬于Flagship。

這樣一番操作下來,Flagship打造出了一個由諸多原創技術IP集結的“Flagship 宇宙”,囊括了不少行業一線創新的寶貴資源,戰績赫赫:

連續創立了超過100家科學企業,總價值超過900億美元。

共申請了超10000項專利,創建了50多個臨床管線。

自2013年算起,已有超過25家企業成功實現IPO,其中著名案例Moderna孵化10年回報近20倍。

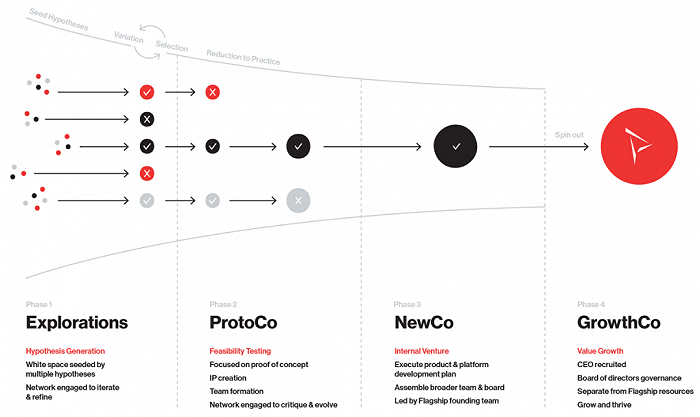

▲Flagship 孵化四階段

據悉,此次與輝瑞合作項目出于Flagship內部的一項戰略舉措Pioneering Medicines ——旨在通過利用Flagship多個科學平臺的力量,共同創造和推進新型藥物,以加速將其投資組合擴展到以前未開發的領域。

值得注意的是,在輝瑞之前,Pioneer Medicines已經實現了部分外部合作:

2021年11月,與囊性纖維化基金會建立了戰略合作伙伴關系,開發解決囊性纖維化患者未滿足臨床需求的療法。

2022年5月,與諾和諾德建立了戰略合作伙伴關系,創建了一系列新穎的研究項目,以應對心臟代謝和罕見疾病的科學挑戰。

該項目團隊不乏行業“大牛”。Pioneering Medicines總裁兼Flagship執行合伙人Paul Biondi,2019年加入公司,曾在BMS任職十七年,擔任戰略和業務發展高級副總裁。近期Flagship還收錄了前BMS執行副總裁兼研發總裁Rupert Vessey加入,擔任首席科學家兼執行合伙人。

輝瑞的“危機感”:“買買買”瘋狂補課+研發資源騰挪

對于輝瑞來說,這次合作動機不言自明:加深管線,塑造未來競爭力。

其實,有新冠產品營收榜身,早在2022年開始,輝瑞就開啟了“買買買”模式。

2022年4月,以5.25億美元現金,收購了呼吸道合胞病毒 (RSV) 的抗病毒療法公司ReViral。

2022年5月,以116億美元現金,收購偏頭痛藥物開發領導者Biohaven的大部分業務。

2022年10月,以1.16億美元收購AI診斷公司。

今年3月,輝瑞再現大手筆,同意以430億美元收購ADC藥物行業龍頭Seagen,再度加碼腫瘤領域。(該交易正在接受歐盟并購執法機構的調查)

輝瑞的“購物欲”有多強烈?

據不完全統計,從2022年至今,輝瑞在并購方面投的錢已經超過600億美元,占比2022年營收(1003億美元)超60%。甚至于在多項現金收購之后,2022年底,其現金凈額不到5億美元。

這背后的危機感不是沒有原因。

腫瘤、自身免疫是全球各大藥企的必爭之地,以此二者為例,按2022年營收來看:

在腫瘤領域,輝瑞排名第6,不如BMS、MSD、羅氏。

在自免領域,輝瑞排名9,距離行業“老大”艾伯維還有2個賽諾菲的差距。

不過,作為“宇宙第一大藥廠”,輝瑞在早期研發領域也表現出有的放矢。

2022年,輝瑞罕見病業務所在的Specialty Care(專業護理)板塊表現不佳,占比14%,同比-9%。

就在2022年10月,輝瑞54億美元收購主攻鐮狀細胞病治療藥物研發的GBT公司,志在加碼罕見病領域以及基因療法。

但三個月之后,輝瑞的態度調轉了。今年1月,也就是輝瑞2022年財報公布之前,輝瑞選擇撤出基于病毒的新型基因療法和早期罕見病研究。

撤出也不是絕對的。輝瑞表示將繼續為血友病A、血友病B和杜氏肌營養不良癥開發基于病毒載體的基因療法,均屬于相對患者數量較多的罕見病領域。

雖然付出了巨額成本,但在未來市場考量之下,把研發資源留到更加確定性的領域,忍痛割愛,這或許就是TOP藥企的“成熟”。

研發成本高得“離奇”,TOP藥企開辟新藥研發新模式

正如Flagship執行合伙人Paul Biondi對于這一合作的評價:“Flagship和輝瑞在開發對患者有影響的新藥的共同緊迫感的驅使下加入了這一戰略聯盟。“

這份緊迫感,最大的根源,來自于日漸式微的創新藥研發效率。

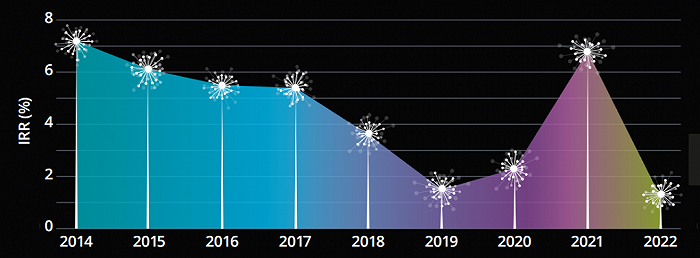

德勤《醫藥創新回報率評價》2022報告顯示,2022年,全球新藥審批回歸常態后,生物制藥研發平均回報率(IRR)又下降至1.2%,近九年最低。

也就是說,2022年,想要開發一款新藥的平均成本為22.84億美元,“雙十定律”就這樣被輕易打破。

Cr:德勤《醫藥創新回報率評價》2022報告

壓力之下,倒逼跨國藥企不得不絞盡腦汁,尋找更加有效的研發路徑。并購、合作開發、license in而來的外部產品成為創新管線的重要來源。

據統計,近十年獲批新藥更多來自于外部創新,輝瑞就是最“依賴外部”的一員。據《Drug Discovery Today》數據,在1999-2018年,輝瑞外部研發占比超過了80%。

這次與Flagship的合作,也是輝瑞在外部創新的一大嘗試,其態度非常樂觀,輝瑞首席科學官兼全球研究、開發和醫療總裁Mikael Dolsten醫學博士表示:“此次合作對輝瑞公司來說是一個激動人心的機會,它可以帶來深厚的科學專業知識,并將我們的開發和監管力量應用于Flagship多樣化技術平臺組合,將早期創新轉化為潛在的藥物。”

2023年,裁員消息一波接著一波,開源節流仍然將是行業的主旋律,而輝瑞的大手筆不代表創新藥寒冬已經過去,恰恰證明了巨頭在寒冬時節表現出的危機感和強大的執行力。

對于國內創新藥企來說,要向TOP藥企學習的,不僅是縮減成本的手段,更是及時止損的差異化管線策略,以及勇于向少有人探索過的研發方向、研發方式主動出擊。

畢竟,不考慮“開源”的“節流”毫無意義。