文 | 知產力 Moker 革鼎

編輯 | 墨客

NPE(Non-Practicing Entities,非生產專利實體),一直是科技行業的有力組成部分。它們作為“科技潤滑劑”,溝通產學研,對技術的擴散具有不可估量的作用。

從純理論性的角度看,NPE從事的專利運營這門生意,前景無限:

技術是產業發展的核心推動力,“國際套利”的市場永遠存在。

可通過拓展專利資產組合的形式,完美穿越技術周期。

理論上邊際成本為0,授權給1家或100家公司無需新增生產成本。

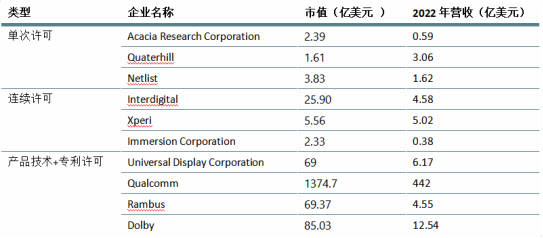

但知產力復盤六家已上市NPE(Acacia Research,Quaterhill,Netlist,Interdigital,Xperi和Immersion),以及四家有實際產品并兼具專利授權的公司(University Display,Qualcomm,Rambus和Dolby)之后,發現實際情況不如理想那般豐滿,NPE整體生存狀況并不那么好:

已上市的NPE公司,營收大多在5億美金以下,利潤也沒有想象中那么豐厚,甚至2022年營收最高的Xperi(NYSE:XPER)還處于虧損狀態,雖然它的毛利率高達75.5%。很多有不短運營周期的NPE,并沒有好的業績回報,這是資本市場不看好的原因,也直接導致NPE出一只獨角獸(10億美金市值)都很難,僅就InterDigtial(NASDAQ:Interdigital)這顆獨苗。

圖:相關公司市值及營收對比,來源:知產力

本文將以InterDigtial為樣本,剖析NPE這個群體沒有做大的原因。

Part1:Interdigital是誰

知識產權業內人士,對Interdigital恐怕都不陌生,這家1972年創立的公司,縱橫江湖已有半個世紀,它全程見證參與全球移動通信從1G走向5G。

目前,Interdigital是全球最大的純研發和許可公司之一,專注于無線、視覺和其它相關技術,擁有包含2萬8千余件專利的資產組合,它靠專利運營(授權、銷售等)實現技術研發的貨幣化,應用場景包括手機、平板、基站、網聯汽車等,其中八成以上的經常性收入來自手機。

如下圖,1995年至今Interdigital共經歷3個較快的營收增長財年,這3個年份有個關聯點——搞定超級KA(KeyAccount,關鍵客戶)。

具體而言:

2006年,Interdigital營收4.8億美元,同比增長195%。其中,諾基亞貢獻了2.53億美元,占總營收的53%。

2012年,Interdigital營收6.6億美元,同比增長120%。當年其將1700件專利賣給英特爾獲得3.8億美元(每件專利的價值22萬美元),占總營收的57%。

2016年,Interdigital營收6.7億美元,同比增長51%。一是蘋果貢獻1.4億美元,二是華為貢獻1.5億美元,這兩項加起來占總營收的43%。

當然,大客戶動輒十億、幾十億人民幣的費用,并不是那么容易收的。過去十多年,Interdigital和智能手機行業,上演了一出另類的天雷勾地火——它曾與蘋果、三星、聯想、華為、中興、小米、Oppo、OnePlus和realme等公司對簿公堂。

Interdigital與實施人的戰爭,往往能獲得勝利,但它的財務數據、尤其是營收并不美好,尤其是2012年至今——營收的平均數為4.26億美元,中位數為4.21億美元,整體上屬于一個“箱體震蕩”的態勢,很難突破2012年和2016年的高地。

營收難以突破,難以做大,這不只是Interdigital的問題,也是NPE行業共性的問題,什么原因造成的呢?

Part2:5G四十年

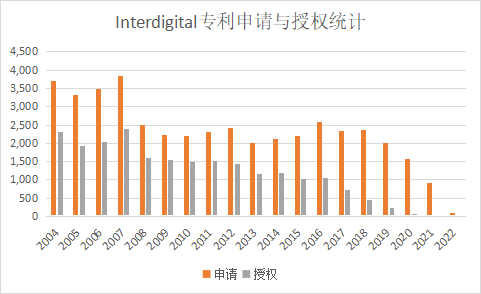

Interdigital一直是移動通信領域的先驅,大概為技術標準作出了約30,000項貢獻。從這個信息看,它似乎一直站在移動通信潮流的前沿。不過分析其歷年專利申請與授權,可能會得出不同的結論。

2004-2007年,專利平均申請在3500件左右,專利平均授權在2000件左右;

2008-2012年,專利平均申請在2400件左右,專利平均授權在1500件左右;

2013年至今,專利平均申請在2000件左右,專利平均授權從1500一直下滑到兩三百件左右。

近些年,Interdigital獲授權專利的絕對值和相對值都大幅下降,我認為核心的原因是技術變化的烈度,超出公司想象,以及預算。

熟悉移動通信技術變遷的朋友,可能會知道我們劃分的三個階段,分別代表3G時代,3G和4G過渡期(2009年威瑞森提前4G標準確立三年建設LTE網絡),以及4G和5G時代。

1981年的1G到今天的5G,移動通信技術標準大概每十年迭代一次。每一次迭代都意味著技術復雜度上升,唯有高強度的研發投入,才能保證不被甩下車——2G終結摩托羅拉,3G干掉了諾基亞手機業務(全球市占率曾高達40%),4G/5G徹底砸掉朗訊及其懷里祖傳的金字招牌——貝爾實驗室。

回頭看看2012-2021年的十年時間,Interdigital研發費用從0.68億美元增加到0.89億美元,CAGR(年復合增長率)僅3%。

新技術層出不窮,技術資金門檻越來越高,規模普遍不大的NPE很難玩得起研發游戲,要么逐漸凋零,要么像Interdigital放手一搏,它把2022年的研發費用提到1.85億美元,yoy+108%;2023Q1的研發費用,也趕上2021年兩個季度的投入水平。

Interdigital作為一家運營了半個世紀的公司,仍有勇氣大幅提高研發放手一搏,固然值得敬佩,但擺在它面前的,擺在眾多NPE面前的,還不僅僅是單純的技術問題。

Part3:專利運營的飛輪效應

我們一直強調,任何類型的公司都要盡量將技術和商業模式統一起來,這兩項都要有過人之處才能跑得更快。知產力之前的文章里,就介紹過“單腿”的凱萊英、力量鉆石等公司,在發展中遇到的問題。

NPE問題最大的地方可能不是技術,而是其商業模式的特性決定的。

科技行業向來是馬太效應——《新約·馬太福音》,凡有的,還要加倍給他,叫他多余;沒有的,連他所有的也要奪過來——最大的舞臺。而站在舞臺中央的,是既能做專利運營,又有實際產品的公司。

道理其實很簡單,光有技術沒有產品會造成幾個問題:

1)無法利潤最大化,當技術路線發生改變或技術向前推進的越深入就越無力。反觀兼具產品和專利運營的公司,它們有更充足的資金循環投入技術研發和新產品布局。

2)無法“挾天子以令諸侯”,讓實施人“心甘情愿”的交更多許可費,帶來更多的成本。所謂天子其實是指具體行業中的戰略性產品,比如高通的手機芯片+專利許可這個業務組合,絕大多數手機公司是無法拒絕的。反之,諾基亞就差點意思了,中國的手機廠商要反抗。而典型的NPE們更是不打官司就感覺很難收許可費。

3)無法建立更直觀的行業感知,因為你沒有產品,無法實時洞察到客戶和終端情緒的變化,當技術標準發生變化時,研發活動在時機上容易落后,Interdigital專利授權量的逐年下降,一定程度上也反映了這個問題。

科技行業的公司,想要做大營收規模,構建推動業務發展的“飛輪效應”必不可少,以上幾個問題——利潤最大化、產品和專利運營的協同、對行業下游的實時感知——就是推送飛輪轉動的核心因素,NEP一個都不具備,所以你能看到NPE的規模大都是幾千萬、幾億美元,而跑得更快的杜比、諾基亞、愛立信、高通等公司,專利授權規模能達到十幾億甚至幾十億美元。

關于飛輪效應的邏輯,對NPE來說有點無解,或許引入更多的技術領軍人物能解決這個問題,但這需要多大的成本呢?

Part4:天平傾向于實施人

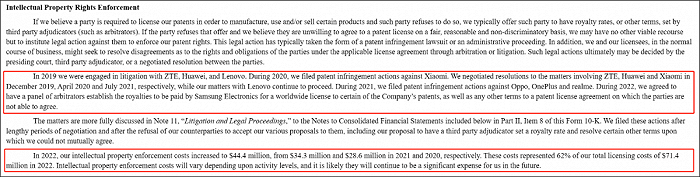

近年來,因為SEP“摻水”、定價不透明、FRAND變成“看碟下菜”等問題的存在,一些專利糾紛的結果,以及法規的變化,更偏向實施人等。

以Interdigital VS聯想的案子為例。

2023年6月28日,英國高等法院就Interdigital與聯想專利糾紛案作出裁決,聯想需支付的FRAND許可證總付款額為1.849億美元,這讓Interdigital大失所望:

具體而言,法院判決其全球手機版權費率應為0.175美元,只比聯想主張的費率(0.16美元)高9.4%,比Interdigital主張的費率(0.498美元)卻少了64%。這項裁決的先例,可能成為眾多實施人的談判依據,對Interdigital造成影響。

Interdigital在年報中,也提到中、美、歐等國家,對SEP專利監管政策的變化,將影響到該公司的營收能力。

比如2023年4月27日歐盟發布的《關于標準必要專利和修訂(EU)2017/1001號條例的決定》——核心點是加強SEP許可費率的監管,且法院對費率有最終的決定權。

再如2023年8月1日中國將正式施行《禁止濫用知識產權排除、限制競爭行為規定》,這兩個法規都是有利于實施人的。

新世界已經到來,Interdigital用高額訴訟費來謀取專利許可,或許已是NPE們“最后的倔強”。

圖:Interdigital知識產權執法信息,來源:公司年報