文|動脈網

2023年,生物制藥和醫療器械投資人同時關注到一個賽道:膜材料。

你可以把醫療行業中的膜材料想象成篩子,在制藥和血液透析中過濾不必要的雜質、病毒和毒素,不過這個篩子過濾的精度到了1納米級別。

投資人排著隊找膜材料企業,但有的吃了閉門羹,國內發展較早,產能較大的膜材料的企業拒見投資人。將投資人拒之門外,側面顯示了膜材料行業的底氣。

膜材料行業在生物制藥中必不可少,卡住產業鏈關鍵位置。在血液透析器、ECMO等產品中直接決定了產品性能。

膜材料技術壁壘也難以突破,尤其是達到大規模量產水平。國內高端濾膜依靠進口供應,膜過濾濾芯價格曾高達300美元一只,由于缺乏國產供應商,很多產品每年都有 3%-5%的價格漲幅。

在供應鏈安全意義上,中空纖維膜曾帶來供應鏈危機。2022年2月,藥明生物被美國商務部納入未經核實名單(UVL),其中被限制出口的產品就是中空纖維過濾器和一次性生物反應器。

實際上,國內生物醫藥行業和醫療器械行業行至當下,留給行業突破的問題越來越棘手,溯洄從之,道阻且長,濾膜材料正是這一產業挑戰下的縮影。

在高端濾膜產品供應鏈焦慮背景下,國產企業開始斥巨資投入。近期,國內多家高端膜材料企業紛紛斬獲億元級融資。

7月12日,山外山血液透析 (688410) 公告,擬以不超過 2.7 億元自有資金設立全資子公司重慶圓中圓生物材料有限公司。山外山表示,設立該子公司主要為公司耗材產品提供膜材料,并負責耗材產品塑料橡膠產品的加工,方便公司相關耗材進行注冊和申報,同時,降低耗材產品成本,有利于進入集采競爭。

國內生物制藥濾膜行業相關融資

濾膜如何卡住生物醫藥、醫療器械命脈?

1784年,耐克特(A.Nelkt)發現水能自動擴散到裝有酒精的豬膀胱里面,開創了膜滲透的研究。19世紀60年代,膜分離技術應用到工業上。

如今,膜分離技術已經廣泛芯片、水處理、醫藥、食品等各行各業中。在生物制藥和血液透析中,濾膜如何卡住細分領域脖子?

生物制藥用膜及濾器是分離純化環節必不可少的耗材。分離純化是單克隆抗體、融合蛋白、疫苗、胰島素、多肽等生物藥的核心生產環節,直接決定了藥品的純度和質量,也是主要生產成本所在。

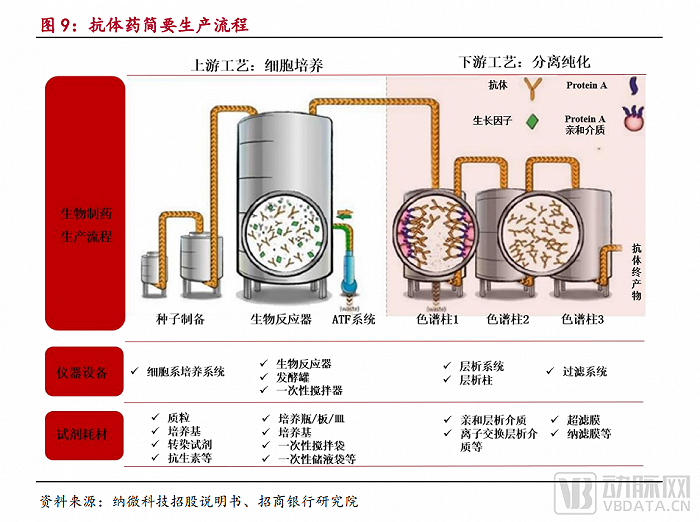

以抗體藥物的生產為例,整個生產流程主要包括上游的細胞培養和下游的分離純化兩塊。當抗體發酵完成后,將直接進入下游的分離純化流程,經過澄清、層析分離、病毒清除過濾等步驟,得到最后的抗體原液。此過程主要會使用親和層析介質、離子交換層析介質等層析填料和各種濾膜作為耗材,使用的設備則有層析柱、過濾系統等。

抗體藥生產流程及其所用到的設備、試劑耗材

通過上圖可知,濾膜產品在產業鏈中的定位是生命科學上游耗材中的一類。和大部分生命科學上游耗材一樣,生物制藥領域的濾膜也依賴進口企業供應。

眾所周知,整個生命科學上游是資本市場關注的風口,在過去一年中,大量資金涌入一次性生物反應器、培養基、層析介質、CGT產業裝備等賽道。

但屬于濾膜的高光時刻來得更晚些。

ECMO、血透離不開中空纖維膜

在找濾膜企業的不止關注生命科學上游的投資人,也有投資人沿著醫療器械上游核心零部件的邏輯尋找國產濾膜企業。因為中空纖維膜是血液透析機和ECMO兩大產品的命脈。

在血液透析中,中空纖維膜其性能影響血液與透析液間的“運輸”,決定著不同分子質量物質的膜間轉運效率。中空纖維膜保留血液中的蛋白質和血球成份,去除低分子的無用物或有害物如尿素等,是血液透析器中的核心部件。

國內大部分血液透析機企業膜產品都需要進口,透析器作為血液凈化耗材中技術含量較高的產品,由于中空纖維透析膜的紡絲技術與制備工藝及透析器封裝工藝的技術壁壘高,本土企業技術水平滯后,導致國產透析器清除率低、生物相容性較差,僅江蘇朗聲、山東威高等為數不多的企業可以自主生產透析膜,其他企業均通過組裝進口透析膜生產透析器,壓縮了國產透析器的利潤。

在血液透析器中,一束10000根的中空纖維膜“絲束”進口成本是2-2.5美元。

在ECMO產品中,中空纖維膜讓血液在體外實現“呼吸”。離心泵及膜式氧合器為ECMO兩大核心組成部件。其中,氧合器由中空纖維膜絲構成,當設備運行時,膜絲內部是氧氣流通的部分,外部則是血液循環的部分,血液中的二氧化碳與膜絲中的氧氣通過壓差的方式進行交換,以實現血液氧合功能。

中空纖維膜占據ECMO產品超過70%的成本。頭豹研究院指出,ECMO設備原材料的主要成本來源于固體硅膠膜、微孔中空纖維膜、固體中空纖維膜等核心材料,其中第三代固體中空纖維膜僅有3M公司旗下的Membrana獨家生產,價格高達10萬至百萬元級別。這些核心材料成本占據ECMO設備生產成本的約78%,元器件、電子器件等支撐ECMO器械正常運行的其他配件成本占比約為20%。

濾膜產品不僅僅是生物制藥和ECMO、血透產品中的核心部件,在成本占比上也占比較大,濾膜產品的國產替代意義重大。

市場天花板多高?CGT有望推高中空纖維膜天花板

在生命科學上游工具中,產品品類眾多,膜材料產品的單品市場空間有多大?

一位投資人表示:“目前來看,濾膜的市場天花板并不算特別高。血液透析領域基本全部使用中空纖維膜,目前國內血液透析領域每年中空纖維膜市場規模約為15億元。在生物制藥行業中,主要用到平板膜包(微濾膜包、超濾膜包)和中空纖維膜兩種產品。生物制藥領域濾膜市場規模約為20億元,每年增長率在30%左右,但是濾膜產業未來潛力比較大。”

未來,中空纖維膜增長動力來自CGT(細胞和基因療法)產業發展拉動市場增長。

關懷醫療尹澤樺博士表示:“CGT行業將拉動中空纖維膜市場的擴容。CGT產品、胰島素、mRNA這些大分子產品蛋白質結構復雜,蛋白質在澄清和純化過程中受到較大的外力,可能造成蛋白失活或者藥效降低。中空纖維膜更適合對于剪切力敏感的蛋白性藥物。”

目前,生物制藥領域中空纖維膜市場規模還不到10億,但有望隨著CGT產業發展起飛。中國也已經成為全球CGT行業發展的沃土,研發企業數量已超500家,臨床管線數量也首次超過美國,新藥逐步從研發走向商業化。國內制藥行業的高速發展提升了對制藥關鍵過濾耗材的市場需求。

一次性使用則將促進平板膜市場增長。平板膜包主要應用在傳統的疫苗、藥品中。過去,平板膜在生物制藥流程中更多是重復性使用,而現在進口企業普遍在推動濾膜產品朝著一次性使用發展,平板膜包產品市場規模也將擴大。

對于國產企業來說,市場增長的一大機遇在于下游CDMO企業成本控制帶來國產替代機遇。無論是平板膜還是中空纖維膜,目前外資企業仍占制藥過濾耗材行業重要市場份額,CGT行業所用的中空纖維膜產品幾乎國產空白,完全依賴進口企業供應。

濾膜耗材在藥物生產中占到一定成本。根據東吳證券對單抗生產成本拆分的數據,單抗生產成本中設備占比達 48%,耗材(濾膜和色譜填料等)占比達 30%,原材料(培養基等)占比 15%。集采成本壓力將驅動本土藥企和CDMO企業追求高性價比的過濾工藝解決方案。

國際貿易爭端使本土生物藥企業急需穩定供應鏈,這些因素也將驅動生物藥企和CDMO企業更多選擇國產產品。

從產品質量和認可度來看,國內多家企業完成關鍵客戶驗證和產業化積累,下游企業正積極推動濾膜產品的國產替代。

總的來看,未來CGT產業發展、濾膜耗材一次性使用、國產替代都將成為生物制藥濾膜持續保持高速增長的動力。

國內血液透析企業推動中空纖維膜國產替代的動力更加強勁。血液透析器在2022年進行了18省聯合集采。集采進一步壓縮企業利潤空間,對于血液透析機成本控制提出更高的要求,國內血液透析企業紛紛自建膜材料產線。

但是中空纖維膜產品技術壁壘較高,自主突破難度很高,目前國產血透機市場占有率逐年提高,已經接近50%,所以留給國產膜材料替換的空間還有很大。

國內企業能否長出細分領域之王?

在膜材料這個關鍵市場,國產企業和進口企業存在哪些差距?

先來看濾膜產業主要的進口參與者。國內生物制藥濾膜產業主要供應商包括Cytiva、默克、丹納赫頗爾、賽多利斯、旭化成、Repligen等。

尹澤樺博士介紹了全球幾大參與者的特點,默克、Cytiva整合了上游的細胞培養發酵到澄清純化灌裝等生物制藥上下游,國內大規模制藥商對他們依賴比較大。膜材料領域也有細分領域的王者Repligen(瑞普利金),Repligen擁有獨家專利特別有利于細胞在灌流培養的時候防止細胞堵在膜孔里面,所以Repligen在CGT領域細胞灌流領域的市場占有率最高。另一家企業旭化成在生物制藥最后一環除病毒過濾器領域擁有超過50%的市場份額。”

國內市場也從空白到成長出多家膜材料企業,包括杭州科百特、關懷醫療、上海翊科、艾里奧斯、賽普過濾等。

其中科百特致力于各種微孔過濾膜,納米纖維和超濾膜的研究和開發,為全球客戶提供創新的過濾純化解決方案,其產品和技術廣泛應用于生物制藥,化學制藥,醫療器械,半導體集成電路等多個行業。

關懷醫療致力于打造膜全場景解決方案,其膜產品覆蓋基因治療、疫苗生產、抗體藥等生物制藥高端醫療領域,覆蓋成熟的血液凈化市場和極具潛力的ECMO市場,同時覆蓋水處理市場和食品醫療的過濾耗材市場。

上海翊科擁有導管和中空纖維膜兩大技術平臺,在生物醫用膜材料領域,上海翊科已通過了高通、低通血液透析膜的下游客戶測試。

艾里奧斯成立于2021年,獲得經緯創投和君聯資本投資,艾里奧斯專注于制藥過程工藝配套技術產品的開發和應用,并致力于為制藥企業提供符合國內外法規要求的高質量的分離、純化解決方案。

國內企業和進口企業相比還有哪些差距?

尹澤樺博士坦言:“國產企業從零突破,從膜材料底層技術開始突破,目前更關注膜材料本身,在膜產品上,我們的產品已經能夠媲美進口。但是在生物制藥行業,除了膜產品要做好,也需要幫助客戶做工藝探索,進行上下游銜接。海外企業丹納赫、默克等企業覆蓋了上下游產業鏈,品牌認知更強,這是它們的優勢,也是國產企業需要補足的地方。”

差距固然存在,但希望并不渺茫。可以預見,國內企業將不斷拓寬能力邊界,打開發展空間。

國內膜材料產業,想要掙脫束縛,掌握產業鏈自主權,需要從零突破,國產企業正從產業鏈溯源,攻關關鍵產品,有的從產業鏈下游向上游衍生,有的深耕膜材料攻關關鍵產品。多家企業已經獲得了關鍵客戶驗證,國產企業正撕開產業裂縫,未來有望茁壯成長。

參考資料:

重慶山外山血液凈化技術股份有限公司招股說明書

生物醫藥之生命科學上游篇——行業發展駛入快車道,緊抓國產替代新機遇——招商銀行

血透設備國產替代加深,疫苗注射器貢獻增量-華安證券

重癥救治引爆ECMO需求 但關鍵膜材料全球僅靠一家企業供應——第一財經