記者|趙陽戈

由民生證券保薦,上海市錦天成律所護航,大信會計師事務所助力的鳳生股份,于6月30日獲得上交所受理,目的地滬市主板。

鳳生股份地屬四川,四川正是我國竹漿紙主產區之一,據披露,該公司純竹漿生活用紙原紙產能排名全國第一。在2022年,受國際政治經濟因素、自然災害等影響,使得鳳生股份綜合毛利率陡增,這種大幅度波動,意味著什么?

2022年毛利率大增

鳳生股份成立于1999年1月19日,地屬四川樂山,主營業務為竹漿板、竹漿生活用紙原紙和竹漿生活用紙成品紙的研發、生產、加工和銷售,主要產品包括竹漿板、生活用紙原紙和抽紙、卷紙、手帕紙、廚房用紙等成品紙。

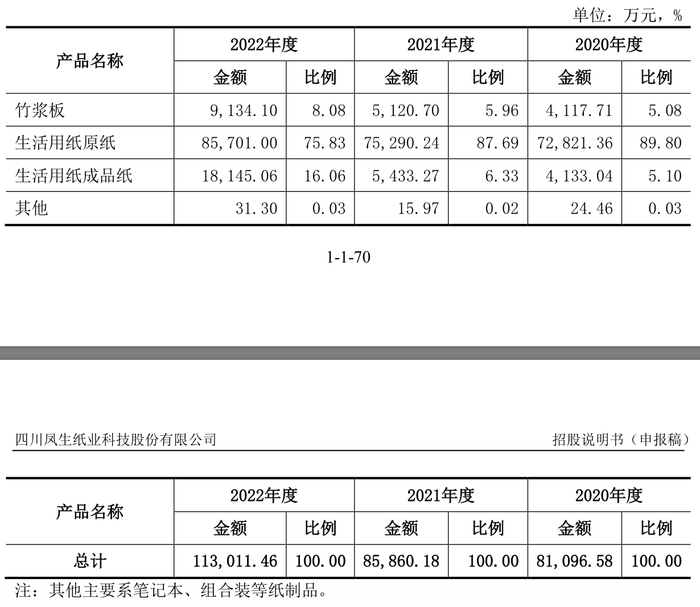

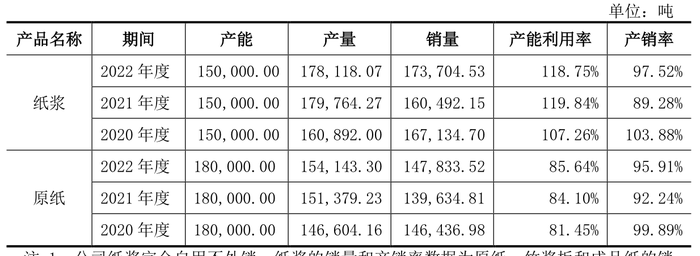

目前,鳳生股份擁有制漿產能15萬噸/年、原紙產能18萬噸/年、成品紙產能9萬噸/年。從收入構成來看,生活用紙原紙營收占比約75%。公司成品紙業務包括自有品牌產品和代加工產品兩類,代工產品的主要客戶包括京東京造和惠尋(京東兩大自有品牌)、永輝超市(601933.SH)、天虹股份(002419.SZ)、重慶百貨(600729.SH)、小黃巾等。

2022年鳳生股份的營業收入為11.37億元,歸母凈利潤為1.15億元。2022年產能利用率和產銷率保持較高水準。

鳳生股份2020年至2022年的綜合毛利率呈現上升態勢,分別為9.55%、9.64%、18.14%,尤其是2022年大幅增長。這主要和公司產品銷售價格的變化有關。

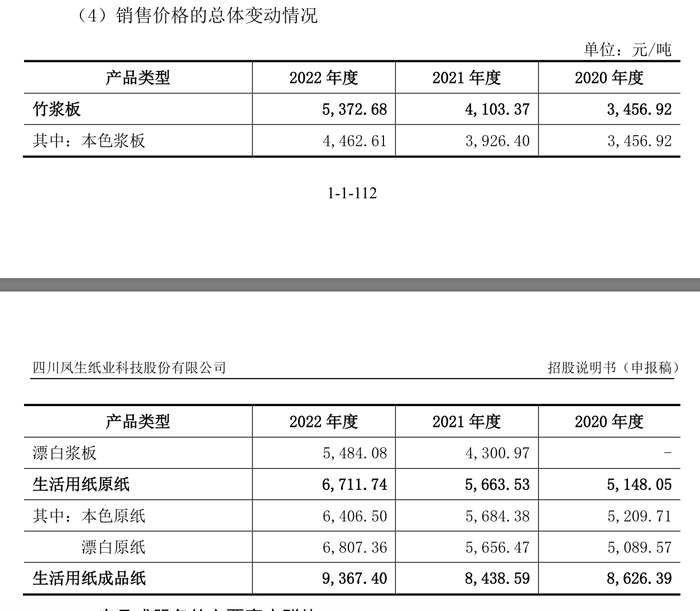

2020年至2022年,公司竹漿板的售價分別為3456.92元/噸、4103.37元/噸、5372.68元/噸,銷量分別為1.19萬噸、1.25萬噸、1.7萬噸;生活用紙原紙價格分別為5148.05元/噸、5663.53元/噸、6711.74元/噸,銷量分別為14.15萬噸、13.29萬噸、12.77萬噸;生活用紙成品紙的價格分別為8626.39元/噸、8438.59元/噸、9367.4元/噸,銷量分別為0.48萬噸、0.64萬噸、1.94萬噸。

鳳生股份表示,2022年度,受國際政治經濟因素、自然災害等影響,上游紙漿供應相對緊張,紙漿價格同比上漲并維持高位運行,帶動了下游紙制品市場價格上漲,公司生活用紙原紙、竹漿板的銷售價格均出現較大幅度上漲,同時主要原材料特別是煤炭價格維持高位運行,公司采購均價持續上漲,但單位能源動力成本上漲幅度不及產品售價,使得生活用紙原紙、竹漿板的毛利率分別由9.77%上升到19.59%、由9.33%上升到26.70%,此外生活用紙成品紙價格整體有所上漲,且產能利用率因下游訂單增加而明顯回升,使得毛利率上升較快,由3.07%上升到10.50%,上述因素綜合導致2022年公司主營業務毛利率顯著增長。

值得關注的是,鳳生股份的2022年毛利率遠高于可比上市公司,已經超過行業平均值的一倍。與此同時,這種大幅度的波動,也可能會反過來影響公司,比如若未來國際紙漿價格顯著下跌,可能導致公司業績下滑。相應的,能源及原材料的波動也是如此。況且,鳳生股份存貨賬面余額,還占到了公司總資產比例的25.75%。

一家四口控股超9成

細看鳳生股份的股權結構,公司家族企業特色較濃。

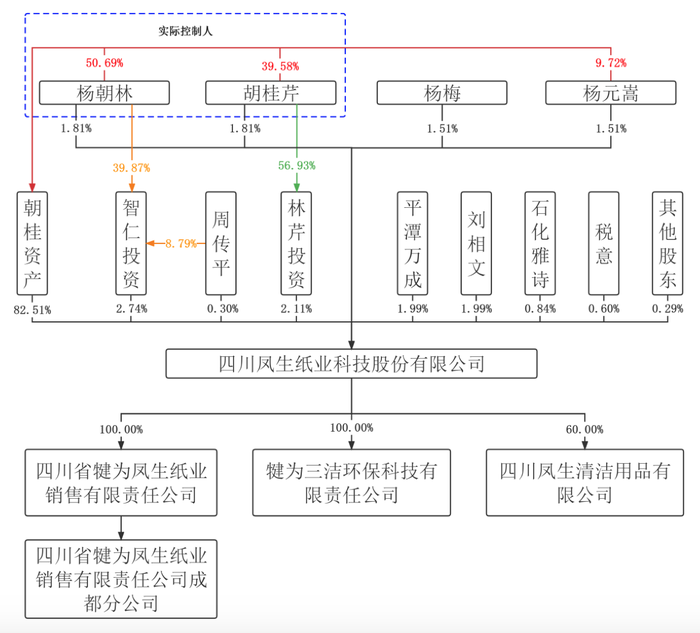

招股說明書顯示,鳳生股份2020年以來,經歷了1次增資和2次股權轉讓,最終形成由犍為朝桂資產經營有限公司(下稱朝桂資產)持股82.51%的局面,朝桂資產為控股股東。朝桂資產則由楊朝林持股50.69%,胡桂芹持股39.58%,楊元嵩持股9.72%。楊朝林、胡桂芹為夫婦,也是鳳生股份的實際控制人,楊元嵩為兩人子女,再加上另一個子女楊梅,四人構成了一致行動人。

從股權結構看,楊朝林、胡桂芹夫婦 合計直接持有公司3.61%的股份,并通過控股股東朝桂資產間接控制公司82.51%的股份,因此楊朝林、胡桂芹夫婦直接及間接合計控制公司86.13%股份。此外,楊朝林和胡桂芹分別為智仁投資和林芹投資的有限合伙人,楊朝林通過智仁投資間接持有公司1.09%的股份,胡桂芹通過林芹投資間接持有公司1.20%的股份,兩人子女楊梅和楊元嵩各直接持有公司1.51%的股份。因此,楊朝林、胡桂芹夫婦及二人子女直接及間接合計持有公司91.43%的股份。

資料顯示,楊朝林1957年7月出生,是公司的董事長;胡桂芹1960年6月出生,目前任職鳳生股份的董事兼副總經理;楊梅1986年10月出生,曾任過鳳生股份的銷售總經理,現任清華大學公共管理學院研究員助理;楊元嵩1995年2月出生,目前任朝桂資產的總經理。

此次IPO,鳳生股份打算向社會公眾公開發行人民幣普通股不超過1億股,目前公司股份數3.32億股,公開發行后也不會對楊氏家族的控股地位產生影響。

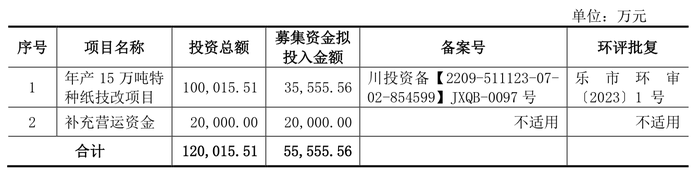

根據披露,鳳生股份的募資,有3.56億元將投入到“年產15萬噸特種紙技改項目”,另外2億元“補充營運資金”。“年產15萬噸特種紙技改項目”的投資總額則為10億元。

行業中是什么地位?

在股市中,造紙上市公司不少。那么,鳳生股份與之比較,是什么地位?

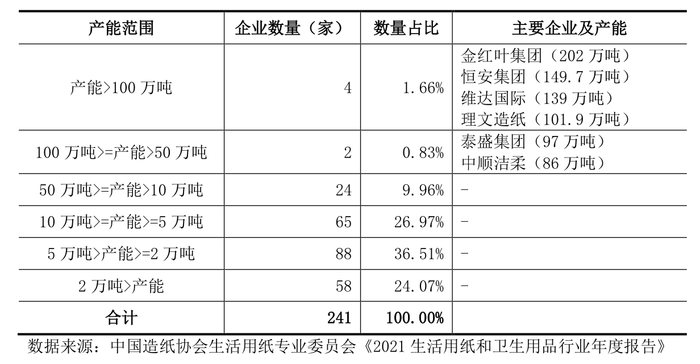

根據中國造紙協會生活用紙專業委員會數據,2021年我國生活用紙原紙產能達1878萬噸,鳳生股份生活用紙原紙產能為18萬噸/年,產能占全國的比例為0.96%。

頭部企業金紅葉集團的生活用紙原紙產能約為202萬噸,恒安國際(1044.HK)產能149.7萬噸,維達國際(3331.HK)產能約為139萬噸,理文造紙(2314.HK)的產能101.9萬噸。泰盛集團產能97萬噸,旗下控股一家上市公司山鷹國際(600567.SH)。泰盛集團在西南也有子公司,為鳳生股份竹漿生活用紙原紙領域的主要競爭對手。另一A股上市公司中順潔柔(002511.SZ)擁有生活用紙原紙產能約86萬噸,其生產生活用紙原紙所需的紙漿主要向國內外紙漿企業購買,其生活用紙原紙主要自用生產自有品牌生活用紙終端成品紙。

鳳生股份與上述頭部企業相比還有不少差距。但如果看竹漿生活用紙原紙領域,地屬四川的鳳生股份可謂是占到了地利。由于我國竹漿紙主產區集中在四川、貴州、重慶、廣西、福建和云南,其中,四川是我國目前最大的竹漿紙生產省份。

根據中國造紙協會發布的《中國造紙工業2022年度報告》,2022年度我國竹漿總產量為246萬噸,鳳生股份竹漿產量排名全國第五。2022年度,鳳生股份竹漿產量為17.81萬噸,占行業比例為7.24%。此外,根據卓創資訊統計數據,我國純竹漿生活用紙原紙產能為134.68萬噸/年,鳳生股份產能為18萬噸/年,公司純竹漿生活用紙原紙產能排名全國第一,占比為13.37%。

鳳生股份竹漿生活用紙的主要競爭對手包括理文造紙、泰盛集團、 宜賓紙業(600793.SH)和環龍新材。

據中國造紙協會統計數據,竹漿紙占我國生活用紙的比例由2012年的6.7%上升至2021年的12.1%,呈現上升態勢。