界面新聞記者 | 趙曉娟

界面新聞編輯 | 牙韓翔

原奶價格短期無望走強,融資渠道單一,一家來自內蒙古的地方乳企騎士乳業(NQ:832786)正準備新三板轉戰北交所,以期獲得更多的融資可能。

根據騎士乳業官方資料,它成立于2007年,其設立之初主營業務為奶粉、酸奶等乳制品的研發生產銷售,隨后逐漸建立起了自有牧場和飼草種植基地。2015年,騎士乳業掛牌新三板上市。

這家公司主要是蒙牛乳業的供應商之一。

騎士乳業在2022年報中強調,公司自有牧場產出的生鮮乳50%以上銷售給蒙牛乳業等大客戶,自用比例也在逐漸增加,主要在高端產品上優先使用。目前,公司與10多家牧場建立了穩定的合作關系,每年可為公司穩定提供近2萬噸生鮮牛乳。

乳業分析師宋亮向界面新聞分析,因擁有蒙牛這一大客戶,騎士乳業未來的原奶供應也有比較穩定的出口,理論上不會產生太大波動,除非與蒙牛結束合作。更重要的是,騎士乳業供應的是毛利空間更高的有機原奶,這會讓他在原奶價格下行階段保持相對可觀的毛利水平。

但即便如此它依舊面臨著較大的業績壓力,從而或許帶來現金流瓶頸。

2020-2022年騎士乳業營業收入分別為7.07億元、8.76億元和9.48億元。2023年1-3月,發行人經審閱的營業收入2.21 億元,同比上升 30.07%,凈利潤為1813.53萬元,同比下降30.57%,歸母扣非凈利潤1799.92萬元,同比下降28.51%。

在2022年5月,騎士乳業就開始計劃轉戰北交所獲得更多的融資空間。

“許多小型乳企的融資渠道非常單一,最好的方式就是通過上市融資。”宋亮說。

當時,騎士乳業董事會審議通過北交所上市議案,擬向不特定合格投資者公開發行股票不超過5227萬股,發行底價為5元/股,募集資金將用于鄂爾多斯市騎士庫布齊牧業有限責任公司騎士乳業奶牛養殖項目。該項目計劃總投資4.09億元,擬投入募集資金2.61億元。

但資本市場保持謹慎。北交所連續四次向發出騎士乳業問詢函,其中一則關于其牧業板塊受有機生鮮乳銷售價格下降、飼喂成本上漲,毛利存在下滑,要求發行人說明后續業績是否存在大幅下滑的風險。

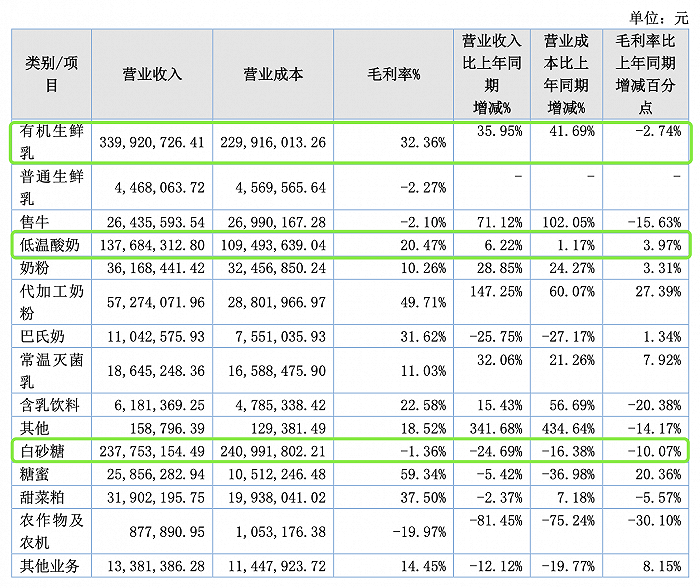

目前騎士乳業尚未針對問詢函進行答復。根據其2022年披露的業績表,對營收貢獻最大的三塊業務分布是有機生鮮乳、白砂糖、低溫酸奶三塊,營業收入占比分別在35.8%、25.1%、14.5%。從業務板塊看,乳制品是騎士乳業最重要的板塊。

事實上,這也是地方乳企所面臨的共同難題。

多數地方乳企通常同時經營牧場和乳制品加工廠,這意味著在產品銷售半徑有限的情況下。如果它們還面臨著原奶價格下滑所承受的原料虧損,甚至需要將賣不掉的原料奶噴粉儲存,這些都進一步抬高了企業成本。例如今年一季度,麥趣爾和未上市的溫氏乳業的虧損都與這一行業背景相關。

實際上,同為區域乳業的百菲乳業、從溫氏股份中獨立出的溫氏乳業均有著通過上市融資的計劃。

“小型乳企之所以忙著上市,是因為這些企業要么很大一部分業務面向B端企業,這類本身依靠原奶成長起來的乳企對資金的需求度更為迫切,要么是企業的成長高峰即將過去,不愿錯過上市最佳時機。”宋亮說。

今年5月,溫氏股份(SZ:300498)以近4.38億元向關聯方筠誠控股轉讓溫氏乳業35%的股權。轉讓完成后,溫氏股份持股比例降至29.57%,溫氏乳業將計劃獨立上市。

根據過往溫氏股份財報數據,溫氏乳業的營收規模在10億元左右。2020年至2022年間,溫氏乳業的營收分別在8.4億元、10.62億元、9.47億元,2022年凈利潤為虧損653.6萬元。2023年一季度,溫氏乳業虧損進一步擴大至2234.17萬元,而在原奶價格尚未回暖的階段,華南區域高額的養殖成本會讓溫氏乳業可能在二季度再次虧損。

但持續虧損的狀態,實際上對于希望在A股上市的溫氏乳業而言成功率并不高。

另一家準在滬市主板上市的企業是水牛奶生產商廣西百菲乳業。百菲乳業于2023年6月開始接受輔導機構摸底調查、匯總問題,至2024年1月左右進入鞏固輔導成果、進行考核評估階段。

自2019年以來百菲乳業讓水牛奶產品從本地走向全國,尤其是疫情幾年間,反而借助網絡銷售渠道、與精品咖啡品牌合作等方式迅速成為網紅小眾牛奶。不過隨著市場環境變化,加上高端牛奶的定位會增大消費者的購物敏感,百菲乳業未來成長空間可能將趨緩,迅速上市可能是其趁熱打鐵的選擇

整體來看,宋亮預計,奶價可能要到明年才會回暖,目前各大牧場進入出牛清欄、減少牛只的階段,預計到明年下半年回回到合理水平。而在這之前,這些乳企可能還要忍受一段時間的陣痛。

但縱觀過往已上市的陽光乳業、遭遇丙二醇事件的麥趣爾,以及已經退市的科迪乳業,想要穿越周期,更需要在品質穩定的前提下,同時能在產品創新上保持一定的輸出,或者走向異地市場時有自身的差異化優勢。