界面新聞記者 | 張熹瓏

一場“靜悄悄”的買賣發生在怡亞通(002183.SZ)和大唐酒業之間,而從買到賣,歷時不到一年半。

近期,有投資者發現,去年被怡亞通收購的大唐酒業,其實控人已經變更為注冊資本僅10萬元的慧熙實業。

這一消息來得有些猝不及防。就在5月8日,大唐酒業還在深圳怡亞通召開了第二季度營銷會議,表示會進一步強化怡亞通與大唐酒業間的協同配合。

在今年4月發布的2022年報中,怡亞通則對大唐酒業資產組做出如下規劃:“根據大唐酒業的經營情況,預計2023年收入增長率為325.01%,2024年到2027年進入穩定增長期,收入增長率分別為40%、40%、50%、50%。”

這一藍圖還沒來得及鋪開就匆匆收場。在預計增長率超過300%的2023年,怡亞通卻賣掉了大唐酒業。而備受爭議的是,如收購一樣,此次出售也未進行披露。

界面大灣區曾就出售和披露情況向怡亞通發送郵件詢問。截至發稿前,暫未收到回復。

“靜悄悄”買賣,合規嗎?

從收購到出售,怡亞通持有大唐酒業的時間不到一年半。

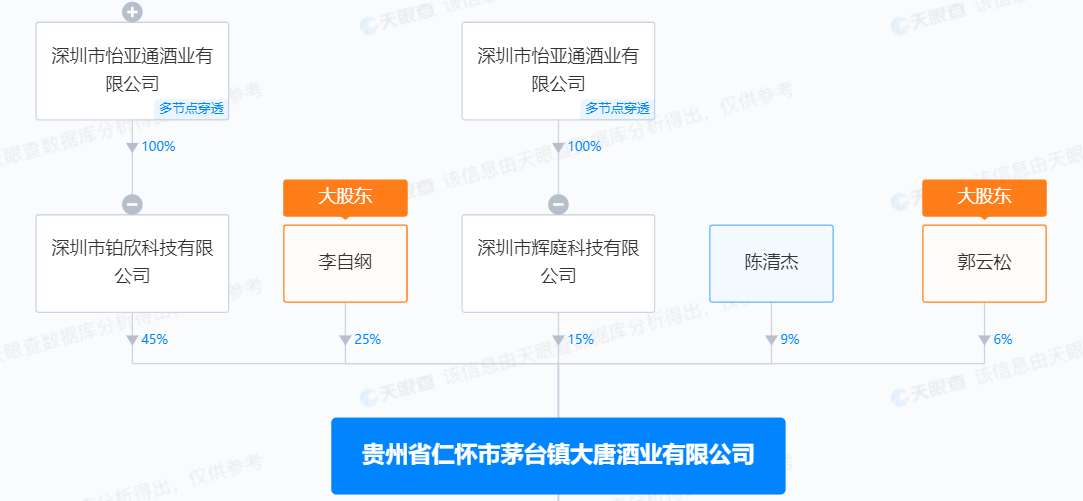

國家企業信用信息公示系統顯示,2022年1月28日,大唐酒業自然人股東發生變更,深圳市鉑欣科技有限公司持股45%、深圳市輝庭科技有限公司持股15%,分別躋身第一大股東和第三大股東。

同年4月27日,鉑欣科技、輝庭科技的實控人變更為深圳市怡亞通酒業有限公司。而怡亞通酒業為深圳市怡亞通深度供應鏈管理有限公司的全資子公司,即怡亞通的孫公司。

這也意味著,怡亞通將大唐酒業60%的股份袋入囊中,成為其實控人。

對此怡亞通并沒有作出任何披露。直至2022年報顯示大唐酒業為“新納入合并范圍的子公司”,才算官方渠道宣布了這一事宜;同時透露了收購成本為140萬元,預計大唐酒業資產組預測期為5年,折現率(加權平均資本成本WACC)為13%。

2023年6月25日,僅僅在年報發布的兩個月之后,鉑欣科技、輝庭科技的實控人就由怡亞通酒業轉變為深圳市慧熙實業有限公司,后者注冊資本為10萬元,實控人為龍勇(持股90%)和肖紅(10%)。

買賣大唐酒業均沒有披露的合規性成為爭議點。上海華萬律師事務所律師郝大海認為,怡亞通購買和出售大唐酒業的股份屬于《證券法》上規定的重大事件,應當向證監會和證券交易所報告,并予以公告的情況,“也就是既要向政府機關、證券交易所做臨時報告,同時還需要及時進行信息披露。”

根據《證券法》,重大事件包括公司的經營方針和經營范圍的重大變化;公司的重大投資行為,在一年內購買、出售重大資產超過公司資產總額30%;公司訂立重要合同、提供重大擔保或者從事關聯交易等。

據怡亞通年報,截至2022年末,大唐酒業凈資產為3.15億元,怡亞通資產為519.52億。“單純對照資產數據,數據上可能夠不成重大事件,另外怡亞通是通過孫公司進行的收購,這也許是怡亞通不做臨時報告并及時進行信息披露的原因。”郝大海說。

但他指出,怡亞通購買大唐酒業涉及經營方針、經營范圍的變化,即從白酒分銷、運營業務延伸至白酒生產業務;也可以被認定為簽訂了重要合同,可能對公司的資產、負債、權益產生重要影響。

從大唐酒業官方介紹來看,酒廠成立于1999年,坐落于屬于醬酒核心產區,年產能5800噸以上,產能位于茅臺鎮醬酒產能第四。

“供應鏈公司即便涉及白酒分銷業務,如果之前沒有白酒生產業務的話,收購一個白酒企業,我認為實質上涉及了經營方針和經營范圍的變化。例如,供銷社可以賣白酒,但我們不會認為供銷社是白酒企業。”郝大海告訴記者。

如果說收購時沒有披露是鉆了相關比重的空子,那么從出售看則不存在這一操作空間。

根據《深圳證券交易所股票上市規則(2022年修訂)》,交易標的(如股權)在最近一個會計年度相關的凈利潤占上市公司最近一個會計年度經審計凈利潤的10%以上,且絕對金額超過一百萬元(上述指標計算中涉及數據為負值的,取其絕對值計算),則被視為應當披露的重大交易。

財報顯示,2022年大唐酒業凈利潤為-3867.13萬元,怡亞通歸母凈利潤2.56億元——有兩個值得關注的點,一是達到了應當披露的標準,二是以負凈利潤數額達到了標準。

買賣背后:股價下落、負債率居高不下

從股價結果來看,大唐酒業更顯著的作用在于支撐市值。

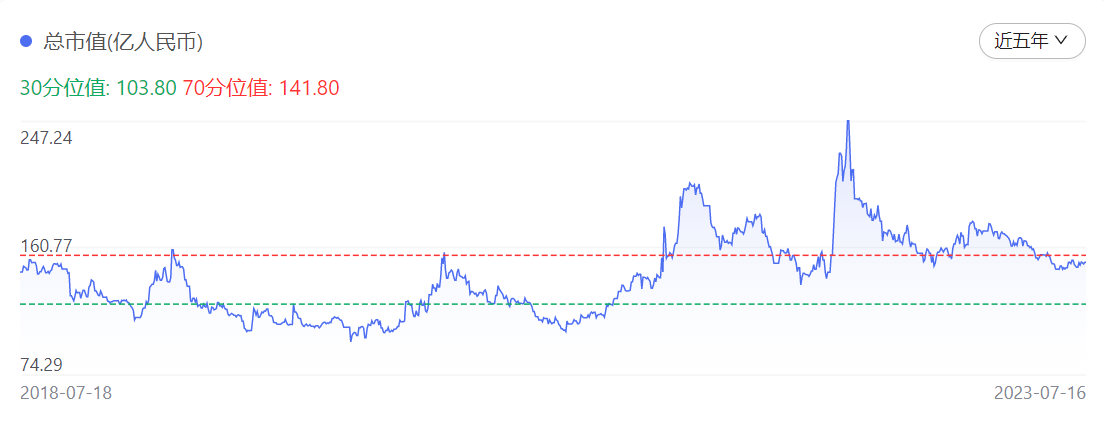

2022年起,怡亞通股價走勢整體低位橫盤,年初為6.6元,至4月27日收盤已下跌至4.58元。轉折出現在4月28日,股價一扭跌勢持續上漲,在6月2日收盤達到9.46元,當日漲幅超過10%。

巧合的是,4月27日也是大唐酒業變更實控人的日期。

2022年6月3日公司市值超過247億元,盡管跟2015年758.99億元的市值巔峰相差甚遠,但也達到了近年來的最高值,相較4月27日約為120億元翻倍有余。

一般來說,白酒上市公司的市值位于前列,例如五糧液、茅臺,白酒概念股也被視為高市值的標志。郝大海認為,怡亞通收購大唐酒業也有可能是想提高市值,降低資產負債率,以便獲取貸款,這種做法也很常見。

好景不長,2022年6月中旬起怡亞通股價又陰跌不止,至2022年10月28日收盤僅5.12元。

怡亞通從不缺概念股故事,但資本市場明顯不買賬了。2022年11月8日晚間,金圓股份公告與怡亞通共同投資開發鋰資源項目。次日,怡亞通股價上漲4.67%,最高達到5.98元,但一天后又出現下跌。

頻繁買賣公司對怡亞通來說是家常便飯,更被外界質疑為“蹭概念”。2022年,合并財務報表范圍的子公司共490戶,較上期相比,增加53戶,減少43戶。

“實際上就是純粹的資本運作,感覺是把供應鏈公司經營成了投資公司,說明供應鏈公司目前還沒有形成獨特穩定的經營模式。”郝大海認為。

另一方面,怡亞通在資金上越發捉襟見肘。截至一季度末,公司負債率為79.54%——甚至高于A股房地產類上市公司的平均水平;流動負債達387.95億元,其中短期借款為198.82億元。

關注公司的動態,不是擔保就是發債。7月5日,怡亞通公告2023年第一期將向專業投資者發行5億元公司債券,擬用于償還到期債務。

價格倒掛、產量見頂,講不下去的白酒故事

涉足白酒生產之前,怡亞通已有白酒分銷、品牌運營業務。2015年,公司啟動酒飲專業化運營,在全國并購不少酒商。2019年起,公司孵化了釣魚臺珍品壹號、國臺黑金十年、釣魚臺琺瑯彩、大唐秘造等單品,三年內獲得了翻兩番的增長。

但進入2022年后,酒類存量競爭加劇,渠道費用逐年增高,無論是分銷還是品牌運營,怡亞通的白酒生意收入都在收縮,為31.36億元,同比下降25.35%。

供應鏈公司賣酒,賣的不是酒,而是通過大規模采購后加價賣給經銷商,經銷商再鋪貨進入終端銷售,中間的利潤差天花板十分明顯。因此,怡亞通開始指向生產端話語權。

2021年2月,公司曾發布公告稱,擬與仁懷遵密商貿、王城匯酒業、成都同創共贏酒業共同出資設立汪家燒坊酒業。但這次合作并未落地。

一年后,怡亞通完成對大唐酒業60%的控股。怡亞通董事長兼CEO周國輝曾表示,大唐酒業是怡亞通新時期戰略中重要的一環,怡亞通將通過模式創新、渠道創新、營銷創新的方式,攜手大唐酒業搶占市場。

但大唐酒業沒有帶來利潤的改善,反而拖了后腿。截至2022年末,大唐酒業營收為4119.52萬元,營業利潤為虧損4086.1萬元,凈利潤為虧損3867.13萬元。

事實上,從大唐酒業已有數據來看,其財務狀況令人堪憂。根據大唐酒業在國家企業信用信息公示系統公布的年報,2013-2015年,公司的凈利潤為-4372萬元、-8937.2萬元、-8795萬元,負債總額為5.08億元、8.37億元、9.47億元;2014至2015年,所有者權益合計為-8384.32萬元、-1.7億元。2016年起,公司選擇不公示資產狀況信息。

“這兩年高端白酒市場低迷,有可能短期內不會好轉,應該是怡亞通轉手大唐酒業的主要原因。”郝大海表示。

中國酒業協會發布的《2023中國白酒市場中期研究報告》指出,2023年春節以來,白酒企業渠道庫存高企,動銷緩慢,大部分白酒均有不同程度的價格下降甚至倒掛。

價格倒掛的本質是需求不足,銷售商面臨經營壓力,為了回籠資金而低價銷售。有的商家會選擇先囤貨,等市場明朗后再出售。但對于已經扛不住現金流的怡亞通來說,帶來巨額虧損的大唐酒業就像燙手山芋,應盡快剝離。

在白酒價格倒掛之上,還有一個更宏大的背景,即白酒產量早已見頂。根據中國酒業協會聯合騰訊發布的《2023年中國白酒行業消費白皮書》,白酒行業在2016年達到1358萬千升的年產量巔峰后,便開始逐年下跌。2022年,規上白酒企業總產量降至年產671萬千升(約600萬噸),為十年最低。

6月,怡亞通公布戰略定位及發展規劃:持續聚焦三大賽道(新能源、大消費、大科技),全力打造充電樁、儲能、光伏、新能源商務車、新能源叉車、機器人等行業事業部及專業化團隊。

繼白酒之后,怡亞通又在醞釀新的故事了。但成績如何,需要交給時間驗證。