界面新聞記者 | 牛其昌

去年一度被產能“卡脖子”而無法吃下全部訂單的豐元股份(002805.SZ),如今意欲通過定增方式擴充鋰電池正極材料產能。

不過今非昔比的是,隨著新能源電池行業競爭日益加劇,加之原材料價格波動較大,致使豐元股份上半年產品毛利率大降,進而導致業績“變臉”。而即便存在產能過剩、原材料價格變動、業績下滑、存貨跌價等諸多風險,但依然沒有阻止豐元股份擴張的步伐。

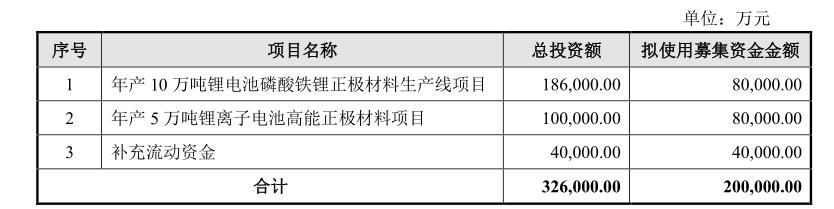

7月14日晚間,豐元股份發布公告稱,擬向不超35名特定對象發行不超8401.87萬股公司股份,定增募資不超20億元,募集資金將用于年產10萬噸鋰電池磷酸鐵鋰正極材料生產線項目、年產5萬噸鋰離子電池高能正極材料項目、補充流動資金。

豐元股份表示,此次定增擴產是“為把握行業發展機會,避免未來因產能不足制約公司業務的發展”,“滿足日益增長的下游客戶需求,提升市場份額”,總產能的大幅提升將有利于形成產品規模效應。

公開資料顯示,豐元股份成立于2000年,總部位于山東棗莊。值得一提的是,豐元股份成立20多年來,原本一直以草酸業務為主,直到上市之后的2017年才正式轉型涉足鋰電池正極材料領域。

趕上近年來新能源賽道的紅利,豐元股份的主營業務逐漸向鋰電池正極材料傾斜。2022年,鋰電池正極材料業務收入已占其總營業收入的86.20%,主營業務模式已形成鋰電池正極材料業務為主,草酸業務為輔。

憑借在磷酸鐵鋰正極材料行業擴產較早,規模化程度較高的優勢,豐元股份在年報中表示,公司已與比亞迪(002594.SZ)、鵬輝能源(300438.SZ)等下游公司實現穩定合作關系,并進入寧德時代(300750.SZ)、廈門海辰等公司的供應商體系。同時也在積極開拓其他國內外下游頭部企業如LG、億緯鋰能(300014.SZ)、蜂巢、力神、瑞浦、比克等,進入技術溝通、樣品小試、中試及小批量訂單等階段。

源源不斷的訂單一度讓豐元股份“吃不消”。

2021年11月25日,豐元股份全資子公司山東豐元鋰能科技有限公司曾與鵬輝能源簽訂合作協議,約定鵬輝能源2021年12月至2022年12月向豐元鋰能采購磷酸鐵鋰及鎳鈷錳酸鋰(鎳5系、高鎳8系)產品,總合同金額約8億元人民幣。

然而受制于產能不足,截至2022年年報發布時,上述協議實際履行的金額僅為1.58億元,報告期內履行金額1.43億元,相當于不到協議總金額的20%。

豐元股份坦言,由于新能源鋰電池行業的快速發展,鋰電池正極材料磷酸鐵鋰市場需求旺盛,公司產品滿產滿銷。受不可抗力因素影響,公司各生產基地新產線建設進度緩于原規劃時間,產能未能按計劃釋放。因此在現有產能規模條件下,實際履行金額未達到雙方約定金額。

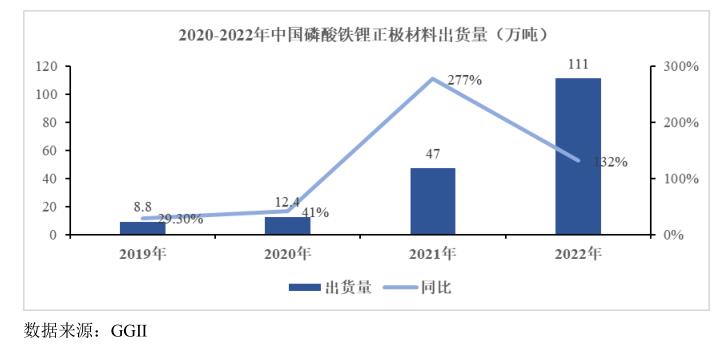

從行業來看,據GGII數據顯示,我國鋰電池正極材料的出貨量由2017年的20.8萬噸增長至2022年的190萬噸,年均復合增長率55.65%,同比增長68%。其中,2022年磷酸鐵鋰正極材料出貨量達111萬噸,同比增長132%。

在此背景下,基于“消化不了”的訂單以及對新能源行業的持續看好,豐元股份決定擴充產能。

從豐元股份此次定增的兩大項目來看,年產10萬噸鋰電池磷酸鐵鋰正極材料生產線項目將通過豐元(云南)鋰能實施,總投資額為18.6億元,項目建設期為12個月,實施地點位于云南玉溪。該項目主要為磷酸鐵鋰正極材料項目,項目達產后可形成年產 10萬噸磷酸鐵鋰的產能。目前,該項目能評手續尚在辦理中。

年產5萬噸鋰離子電池高能正極材料項目總投資額10億元,項目建設期為12個月,實施地點位于棗莊市臺兒莊區。該項目主要為鋰離子電池高能正極材料項目,項目達產后可形成年產5萬噸鋰離子電池高能正極材料的產能。目前項目備案、環評、能評手續尚在辦理中。

上述兩大項目均擬使用募集資金8億元,此外還有4億元用于補充流動資金。

界面新聞注意到,為了押注布局,滿足擴張的資金需求,豐元股份的擔保額度也大幅增加。

公告顯示,2023年度豐元股份及下屬公司擬為公司合并報表范圍內下屬公司提供總計高達不超過101億元的擔保額度,擔保預計總額度占公司最近一期經審計凈資產的409.41%。

截至6月30日,豐元股份及控股子公司對外擔保總余額為20.40億元,均為公司及控股子公司對合并報表范圍內下屬公司的擔保,占公司最近一期經審計凈資產的比例為82.69%。

然而需關注的是,近年來隨著新能源汽車和儲能行業快速發展,且磷酸鐵鋰在鋰電池正極材料中應用占比逐步提升,吸引了眾多廠商進入,導致競爭日益激烈,毛利率進一步下降,“躺著賺錢”的日子已不復存在。這一點從豐元股份同日披露的半年報預告就可見一斑。

7月14日晚間,豐元股份發布的2023年半年度業績預告顯示,公司上半年歸母凈利潤預計虧損0.93億-1.23億元,同比由盈轉虧。

對于業績“變臉”,豐元股份表示,報告期內公司正極材料銷量雖然同比上升但不及預期。“公司正極材料新增產能多處于試生產和爬坡期,規模效應未得到充分體現,加上上游原材料價格波動較大,導致公司產品毛利率大幅下降。費用方面,公司新建投入導致各項費用支出較上年同期大幅增加”。

在定增預案中,豐元股份提示風險稱,隨著行業技術門檻不斷提高,各種補貼類逐步退坡,下游電池廠商行業集中度逐步提升,正極材料企業開始出現分化,公司未來業務發展將面臨一定的市場競爭加劇的風險。

“如果公司不能維持現有客戶,并且在產品性能、技術、品牌等方面保持競爭優勢,未來日益激烈的市場競爭將可能對公司的市場占有率、盈利能力等造成影響。若未來幾年行業規劃產能全部落地投產,則行業可能面臨產能結構性過剩的情況。”豐元股份表示。

另外值得一提的是,由于近年來業務規模快速增長,導致豐元股份的存貨規模激增,存在計提跌價風險。

財報顯示,2020年末、2021年末、2022年末和2023年一季度末,豐元股份存貨賬面價值分別為1.46億元、1.63億元、6.50億元和5.03億元,占總資產的比例分別為13.17%、8.98%、13.10%和9.13%,主要包括原材料、在產品、庫存商品、和委托加工物資等。

其中,今年一季度豐元股份營收8.64億元,凈利虧損1.33億元,主要系計提存貨跌價1.61億元所致。

豐元股份提示風險稱,公司存貨規模增長會占用一定的流動資金,若不能有效進行存貨管理,將可能導致公司運營效率降低。如果未來原材料、庫存商品價格繼續大幅下降或者供需發生不利變化,公司將進一步面臨存貨減值的風險,進而對公司經營業績產生不利影響。

此外,豐元股份目前下游客戶集中,去年對第一大客戶比亞迪的銷售收入占比超過60%。豐元股份表示,一旦未來主要客戶因公司戰略或產品結構調整,導致其對公司需求降低,將可能對公司業績造成較大影響。