文|略大Auto 楊知潮

編輯|原 野

剛剛宣布停產的三菱,可能是最佛的合資品牌。

不知是不是三菱集團財大氣粗,不在乎汽車業務這點“薄利”,反正在中國市場,三菱近乎擺爛:長期只有3款車型,直到2012年才終于和廣汽集團成立50-50的合資公司,直到2016年才完成主力車型的國產化,直到2022年,才對主力車型大改款。

三菱似乎在用自己遲緩的行動表明:自己不差這點錢。

三菱的擺爛也不都怪自己。

從被奔馳控股,到回歸三菱集團,再到進入雷諾-日產-三菱的聯盟,由于貢獻的收入太少,三菱汽車一直缺乏真正的獨立性。在國內市場,遇到廣汽之前,三菱一直沒有實力強勁的合作伙伴。

自身不努力,還沒有“好爹”,再加上新能源的沖擊,三菱退出中國幾乎也成為了一種必然。

01 不靠譜的三菱

三菱進入國內市場非常早。早在1985年,三菱就和柳州汽車廠車合作,生產微面。許多年后,這家企業在三菱的車標上多加了兩個菱形,也就是五菱。

此后它又和東南汽車、北汽、長豐合作,進入國內SUV市場。靠著先發優勢,三菱甚至一度比豐田賣得還好,2003年時,中國汽車市場還處在草莽時期,年銷量超過14萬臺。彼時,三菱的帕羅杰也是一代神車。

但三菱也就支棱了那么兩年。

2004年,是三菱汽車的一個重要節點。

從2000-2004年開始,三菱汽車質量問題頻頻出現。中國消費者最熟悉的,是連續發生多次的帕羅杰剎車失靈事件,引發多起嚴重事故。事后檢測證明,帕羅杰的剎車制動油管存在嚴重設計問題。直到今天,中文互聯網上還能查到當時多家媒體的報道和指責。

在日本本土市場,三菱隱瞞了數萬起投訴事件和故障事件。

隱患堆在2004年集中爆發,2004年,日本警方逮捕三菱汽車前總經理等6名高管,因三菱公司有組織隱瞞三菱扶桑汽車離合器零部件隱患。

這讓三菱陷入嚴重危機,甚至面臨破產風險。奔馳沒必要蹚渾水,選擇了離場。2004年,三菱從奔馳手中回購37%的股權,重新擁有了獨立話語權,但也失去了靠山。

三菱的暢銷離不開奔馳的資源。靠與奔馳的關系,三菱可以和北汽合作生產汽車,還可以進入奔馳和北汽的渠道。

回購股份后,雖然運營更獨立了,但銷量反倒迎來滑坡。

2005年,三菱在華年銷量暴跌八成,僅剩下1.7萬臺,此后幾年都在5萬臺以下掙扎,而兩田一眾開始發力,逐漸占領中國人的市場和心智,徹底斷絕了三菱在華的崛起通道。

三菱的背景比較特殊,它屬于巨頭三菱集團,而三菱集團旗下有八家五百強企業, 相比之下,銷量慘淡的三菱汽車是個不算太重要的業務。三菱汽車多年來掌舵的一直都是職業經理人,不像其他日本企業由家族掌控。

圖:截至2021年,仍有5家三菱品牌企業位居世界500強

總之,三菱在哪都不是“親生”的,這樣的體制下,三菱會輸出了一些奇怪的動作。

比如在國內市場,三菱汽車的產品迭代非常慢,許多車型都在使用多年前的老久技術,根本跟不上國內的市場節奏。

三菱在國內市場的另一大失誤,是遲遲沒法建立可靠的合作關系。三菱本來有北汽的渠道,但在被奔馳“拋棄”后,其合作伙伴只剩下東南汽車和長豐汽車,他們無法提供大集團一樣的支持。且三菱和東南汽車還有點矛盾:三菱不滿足只有25%的股權占比,三菱與他們的合作也一直不夠緊密。

直到2012年,廣汽收購長豐汽車后,三菱在終于和廣汽成立50-50的廣汽三菱。而這時候,上汽大眾都成立了30年。

彼時,廣汽早有本田和豐田兩個印鈔機,還有傳祺,后來的埃安這樣的自主品牌,三菱的地位不會太重要。更何況2012年時國內汽車市場已經幾近固化,三菱的窗口期早已過去。

02 回光返照

和廣汽合作后,三菱重新找到了靠山,也開始把重心傾斜給中國市場,三菱中國終于能過幾天安穩日子了。2012年后,三菱的月銷量逐漸恢復到了5萬臺以上。

好景不長,2016年,日產在日本舉報三菱汽車油耗造假,隨之引發三菱汽車股價大跌。日產趁虛而入,收購了三菱汽車。

但股價大跌的同時,三菱卻迎來了新的巔峰,暢銷車型歐藍德正式國產,而此前歐藍德都是進口形式進入中國,遲遲未完成國產化。

國產歐藍德成功成為了爆款,這款車創造了一個著名的概念:2047,即20萬的售價,4個輪驅動,有七個座。這一概念十分契合中國市場的調性,上市以后迅速大賣。

二三線品牌的崛起有時候只需要一款車。靠著歐藍德的暢銷,2017年,廣汽三菱的銷量近乎翻倍,時隔十幾年后,再次邁過10萬大關。2018年是廣汽三菱繼03年后的又一個巔峰,年銷量達到14.4萬臺。其中,歐藍德一款車就賣過了10萬臺,占當年廣汽三菱總銷量的72.9%。

當然這個巔峰只是相對三菱自己而言。數據的含金量不用和豐田比較,就和同為二線品牌的東風雪鐵龍比,便一目了然:2018年東風雪鐵龍銷量雪崩,下滑了30%,還有接近25萬臺。

不過按照這個趨勢下去,三菱仍然能成為一個活得不錯的二線品牌。但偏偏三菱自己不夠爭氣。

彼時三菱進入中國市場多年,但旗下還只有歐藍德、勁炫、奕歌三款車,和同期的新勢力差不多。

作為絕對的主力車型,歐藍德登錄國內近10年未改款。而那些自主品牌幾乎一年一小改,三年一大改,三菱的佛系造車顯然斗不過群狼一樣的自主品牌。

這不都怪三菱自己,由于利潤貢獻較低,這些品牌的命運很可能和三菱一樣:停產,只賣進口。

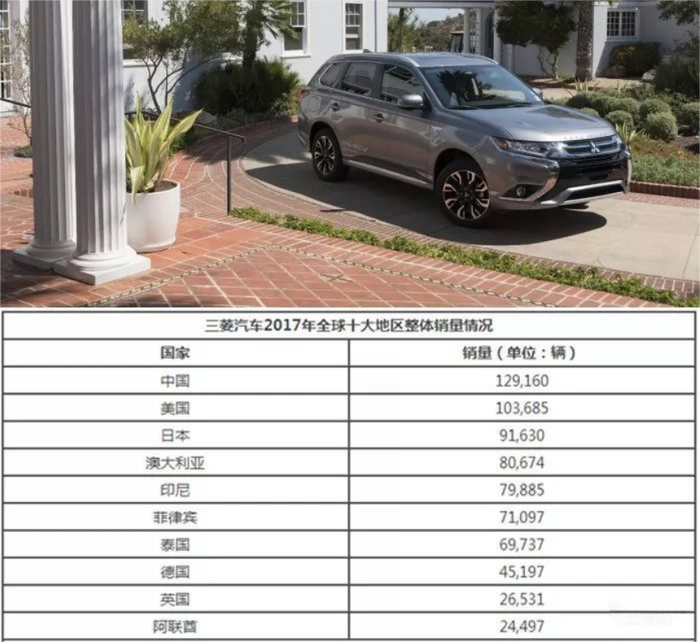

被日產收購后,三菱有了堅固的聯盟,但三菱在其中還是地位太低:合作后的2017年,雷諾銷量為376萬輛,三菱為103萬輛,日產為582萬輛。三菱是最弱的一個。而且這個聯盟并沒有想象中那么牢固,因股權等問題產生的矛盾不斷。特別是在CEO卡洛斯·戈恩被捕事件后,聯盟的矛盾加劇,幾近解散。該事件甚至直接導致三菱新產品計劃的延后。

內外交困下,伴隨著國產歐藍德的福利吃完,三菱再次隕落。到2020年,在內因和疫情外因的同時影響下,三菱在華銷量為75,001輛,同比下滑43.62%。

孩子死了,奶來了。2022年年底,廣汽三菱終于推出新款歐藍德,希望打一場翻身仗。但這時候的汽車市場早已翻天覆地,新能源汽車都已崛起,還有長城坦克嚴重侵蝕了歐藍德的越野生態位,這時候合資品牌很難再真正造出什么爆款。在本應該銷量爆發的今年一季度,廣汽三菱總銷量還不到4000臺。

當你重新努力,新車剛剛發布,月銷量還達不到2000臺時,一家車企的的死亡就只是時間問題了。

在廣汽集團4月的產銷快報中,三菱根本沒有出現。原因無他,賣得太少。緊接著,三菱汽車社長加藤隆雄在日本媒體會上證實停產傳聞,并表示 “ 在華面臨困難,按計劃將于 6 月重啟生產。”

但復產計劃并未如約旅行,只等來了停產的公開信。

除了整車,三菱的發動機業務也在迅速隕落。

三菱的發動機算得上“桃李滿天下”,許多國產車企都是三菱的徒弟。包括比亞迪、吉利、哈弗。巔峰期,沈陽航空三菱發動機的銷量高達80萬臺每年。但隨著國產廠商補齊技術短板,這些車企早就開始用自己的發動機了,當然,一個更致命的問題是:新能源時代,沒那么多發動機的需求了。

03 不會是最后一個

三菱不是第一個退出中國的合資品牌,也絕對不是最后一個。

由于產業鏈成本的因素,如果合資品牌的平均月銷量達不到2-3千臺,就有可能面臨虧損,最終有退市停產的風險。

眼下,許多二線合資品牌都面臨著類似的風險:

斯柯達,最新的月銷量只剩下剛過2000臺。

雪鐵龍靠著促銷紅利短暫的回暖后,銷量迅速回歸自己本來的水平,6月銷量剛過1000臺,主力凡爾賽從之前的2400臺萎縮到700臺。

和雪鐵龍同一集團的標志月銷量也不到2000臺。

起亞旗下十款車型,總銷量剛過4000臺,七款銷量都在1000臺以下,銷量最好的智跑也只有1100臺。

如果沒有新的現象級產品救命,這些品牌的命運很可能和三菱一樣:停產,只賣進口。

許多車企早就擺爛了。

最新的動作來自起亞。據媒體報道,悅達起亞為完成電動化轉型,將于今年6月起安排員工分批次輪休,第一批輪休時長達一年,輪休期間,除第一個月正常支付工資,第二個月起,將按當地最低工資標準發放工資。

悅達起亞是不是能完成電動化轉型尚不清楚,但毫無疑問,這種行為有變相裁員的嫌疑。

與起亞的遮遮掩掩不同,有的車企則干脆明說。去年,斯柯達CEO曾表示中國市場的競爭非常激烈:“斯柯達考慮只在中國銷售進口汽車,而不是在那里生產汽車。”在去年末的巴黎車展上,雪鐵龍背后母公司Stellantis集團CEO唐唯實表示,正考慮為標致、雪鐵龍等旗下品牌在中國實施“輕資產”戰略。

但對這些車企來說,進口的稅高達15%,一般只有30萬以上的豪華品牌才玩得起。比如Jeep,2022年7月,Jeep取消了和廣汽的合作。又是廣汽,此后Jeep用進口的方式在國內市場賣車。

而三菱的主力車型只有20萬。斯柯達,雪鐵龍的售價也都不貴。消費者能接受更貴的牧馬人,不代表能接受更貴的歐藍德。

當下的國內汽車市場對價格極其敏感,合資轉進口,很可能意味它們將消失在中國市場。三菱不是被浪潮淹沒的第一個,也不會是最后一個。