實習記者 | 劉相君

近日,鎮海石化建安工程股份有限公司(簡稱:鎮海建安或公司)向上交所主板遞交招股書獲受理,擬募資13億元。

鎮海建安是一家集高效換熱器的研發、設計、制造、銷售和石化裝備工程服務等為一體的高新技術企業。公司主要客戶包括中國石化、中國石油、中國海油、浙江石化、盛虹煉化等眾多行業知名企業。

本次IPO鎮海建安擬募資13億元,扣除發行費用后將按實際業務需求投資用于高效節能裝備制造項目、綠色石化技術服務能力提升項目、科創中心項目以及補充流動資金。

提交IPO前現“掏空式”分紅

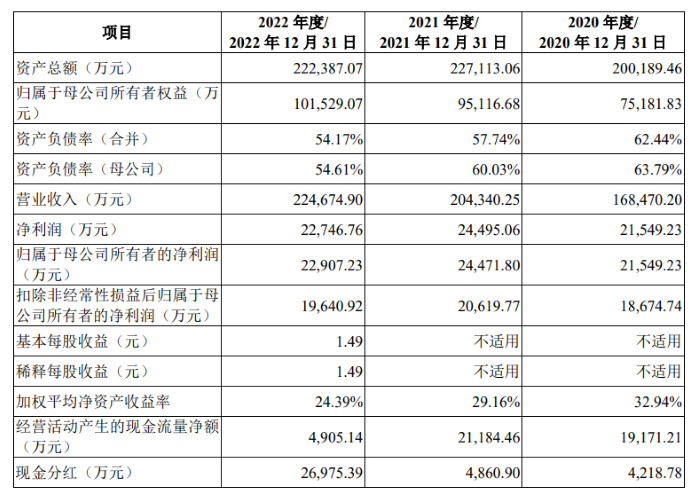

2020年至2022年(報告期),公司各項業務發展穩定,經營業績穩步增長。報告期內,公司分別實現營業收入16.8億元、20.4億元和22.5億元,凈利潤2.15億元、2.45億元和2.27億元。

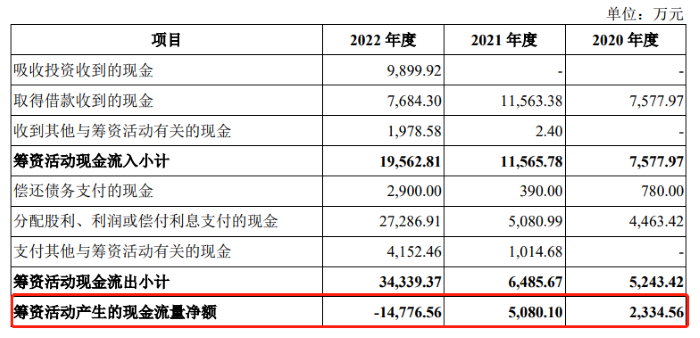

值得注意的是,報告期內,公司還進行大額分紅。2020年至2022年,公司現金分紅金額分別為4218.78萬元、4860.90萬元和2.7億元。據此計算,現金分紅占同期凈利潤的比重分別為19.66%、19.84%和118.59%。明顯可以注意到,2022年現金分紅大幅增長。

2022年現金分紅金額較高也導致公司籌資活動產生的現金流量凈額直接為負,由2021年的5080.10萬元直接降至-14776.56萬元。

公司高效換熱器產品主要包括纏繞管式換熱器、螺旋板式換熱器等,石化裝備工程服務的主要范圍包括動設備、靜設備、電氣設備、儀表以及閥門的保運、檢維修等專業服務。

據招股書披露,公司所掌握的超長不銹鋼無縫管制造技術、高效光亮固溶熱處理技術、新型智能高精度換熱管自動繞制技術、回旋式繞管裝配技術、芯體無接觸式穿芯技術等工藝技術均處于行業領先。鎮海建安在招股書中坦言:“公司是國內纏繞管式換熱器行業的先行者,纏繞管式換熱器市場份額領先”。

弗若斯特沙利文統計數據顯示,2021年國內纏繞管式換熱器公司市占率位列第一位,占比為63.4%。

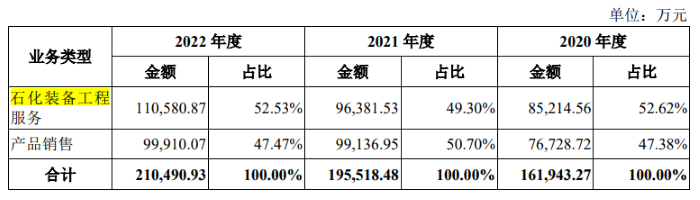

但界面新聞發現,公司另一項主營業務石化裝備工程服務占國內行業市場份額并不高。報告期內,公司石化裝備工程服務收入分別為8.52億元、9.64億元和11.06億元,占主營業務收入的比例分別為52.62%、49.30%和52.53%。

根據弗若斯特沙利文統計,2021年石化裝備工程服務的國內整體市場規模為128.7億元。據此計算2021年公司石化裝備工程服務市占率僅7.49%。

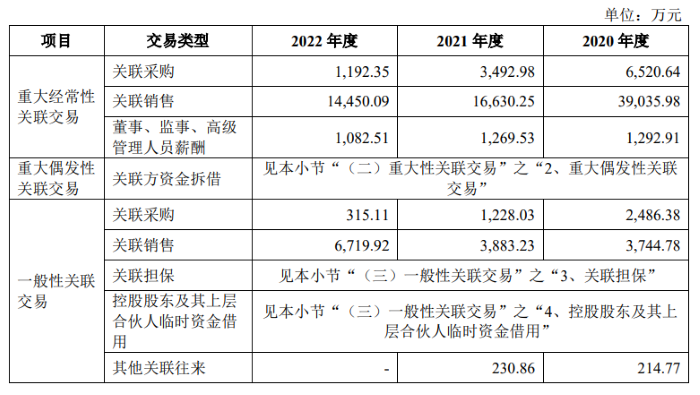

各種關聯交易頻繁

該公司控股股東為鎮海東鼎,其上層的出資人為東鼎管理和28家有限合伙企業。鎮海東鼎及其上層28家有限合伙企業均為公司員工持股平臺,東鼎管理為鎮海東鼎及28家有限合伙企業的普通合伙人及執行事務合伙人,即東鼎管理控制鎮海東鼎和該28家合伙企業。東鼎管理的上層共有37名自然人股東,均為公司員工或原建安有限職工持股會會員。

由于東鼎管理股權結構分散,無任一股東能對東鼎管理進行控制,因此東鼎管理無控股股東或實際控制人。從而鎮海東鼎不存在實際控制人,鎮海建安亦不存在實際控制人。

截至招股書簽署日,鎮海東鼎持有公司股份占本次發行前股本總額的83.4720%,為公司控股股東。東鼎管理同時擔任鎮海東鼎及鎮海東鼎上層28家有限合伙企業的普通合伙人及執行事務合伙人,東鼎管理通過鎮海東鼎間接控制公司 83.4720%的表決權,為公司的間接控股股東。

公司前五大客戶收入占比分別為78.52%、70.48%和66.02%,客戶集中度較高。前五大客戶中,中國石化下屬企業油品儲運為公司報告期內歷史監事湯衢明擔任董事的企業;中國石化下屬企業鎮利化學為公司報告期內歷史董事喬偉新擔任董事的企業;浙江鼎盛為公司參股公司;中金石化為公司參股公司浙江鼎榮的合營方;浙江石化為公司參股公司浙江鼎盛的合營方。

報告期內,公司前五大供應商采購占比分別為34.84%、26.24%和31.11%。其中,寧波啟安為公司的參股公司,2020年和2021年商采購占比分別為7.07%和3.63%。

2020年至2022年,鎮海建安存在重大經常性關聯交易。公司向中金石化提供檢維修工程服務的金額分別為2116.71萬元、3592.57萬元和1005.39萬元;向鎮利化學、中金石化、鎮利材料提供保運服務的金額合計為8402.67萬元、8258.92萬元和1.15億元;向浙江石化銷售高效換熱器的金額分別為2.85億元、4778.76萬元和1909.73萬元。

同時,公司還向寧波啟安采購檢維修工程分包服務和向甬安檢測采購檢測服務,2020年至2022年,公司采購商品并接受勞務的金額合計為6520.64萬元、3492.95萬元、1192.35萬元。

對此,公司表示“與上述客戶的上述關聯交易在未來預計持續發生”。