文|知產力 梅栗

編輯|墨客

六月下旬,嗶哩嗶哩(NASDAQ:BILI)舉行14周年慶,CEO陳睿以“很高興遇見你”為主題的演講中,除了宣布將外顯數據從播放次數改為播放分鐘數,以凸顯優質視頻。還宣布繼續做好多種措施(激勵、課程和包月等)將UP主的收入搞上去。

是的,讓UP主賺到錢,這件事很重要,收入穩定才有高質量作品的持續輸出。反之,創作者賺不到錢的平臺,缺乏高質量作品持續輸出的平臺,終將被邊緣化,今年三月底幾位頭部及腰部UP主的先后停更曾讓人浮想聯翩。創作者的收入,是天涯、豆瓣、知乎(NYSE:ZH)等社區的痛腳,也是起點中文網、漫威等公司的偉大之處。

從商業角度看,所有內容平臺,所有社區,如果沒有原創的版權,僅僅作為渠道的價值存在,那其商業價值將十分有限,徒勞的購入版權(游戲、影視、直播等),在無邊界的低門檻引流戰爭中,苦苦掙扎。

一定程度上, B站就是如此。

必須得肯定B站在版權方面做出的努力,投了很多公司,但需要看到更多成效。畢竟已經存續了14年,再不證明自身的盈利能力,如何向UP主證明:B站能帶著它們掙錢(陳睿演講中提到的UP主收入數字平均一下就很平庸了)?UP主如果失去希望而出走,B站也不會好過,唇亡齒寒。

故事的開始,我們想先聊聊網絡社區的宿命。

我們說B站是社區,社區自有其宿命,那么什么是社區呢?具備“精神內核”的平臺才能稱之為社區。

B站的精神內核最早是“二次元”,后來我覺得更多是“共鳴”,彈幕滿天飛是外在表現形式。再比如知乎的精神內核是“認知”,小紅書的精神內核是“種草/拔草”。而像抖音、快手、微博這樣的平臺,你很難將它們歸類,也很難提煉他們的精神內核,所以它們不是典型的社區。

當然,并不是說社區就在互聯網平臺中高人一等,在商業層面其實恰恰相反。具備精神內核的公司,優勢無非是早期社區氛圍濃郁帶來極高的用戶忠誠度,口碑會非常好。除了不賺錢以外沒什么毛病,可惜開公司不是請客吃飯,賺不到錢終究是個問題。

為什么社區不掙錢已經是一種宿命?這還得說說互聯網公司的四大核心掙錢模式:

廣告。這種變現模式本身不用過多解釋,社區做不好的原因在于,用精神內核凝聚起來的社區就相當于是第二個家,你天天在家里放廣告,不像話吧,這會極大的影響用戶體驗。

交易。典型細分領域是電商,其精髓在于規模,沒有規模就沒有競爭力。大部分做交易的公司都倒在建立規模和用戶體驗之前的持續虧損上。從平臺調性、規模效應、吸納大量資金搞基礎設施(倉儲物流和供應鏈)這幾個角度來看,讓社區去搞交易實在是“強人鎖男”。

游戲。大部分做得好的游戲公司分兩種(米哈游是“異類”),一種是有這個基因,比如莉莉絲這種,創始人王信文畢業之后在騰訊北極光工作室干了幾年才出來創業;一種是運營比較突出,比如前兩個月被判賠5000萬的《三國志·戰略版》的公司,同樣的游戲它就是比網易做得更火,當然,運營做得好必須得龐大的資本支撐,《三國志·戰略版》背后是哪個巨頭大家都知道。社區,既沒有基因也沒有那種鞭辟入里的運營能力,能夠靠自有流量去做套殼,做發行,但很難做的特別大。

訂閱。以Salesforce為代表的SaaS公司,以Netflix為代表的流媒體公司,以起點中文網為代表的網文平臺,后兩種代表公司的成功都是建立在自主版權的基礎上,而你很少能看到社區擁有比較強的自主版權的,不是不能,而是沒有好好做,長時間的做(版權生意要做好,至少以10年為跨度)。做好版權去變現其實是社區最觸手可及的高質量盈利方式。

事實上版權問題或者說無形資產問題,可能是B站,甚至是絕大多數企業做大做強的核心瓶頸。

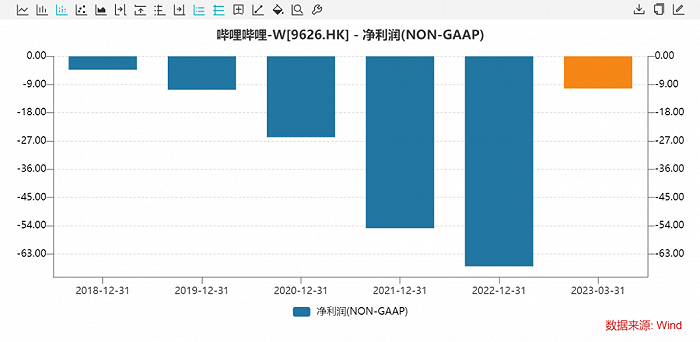

在分解版權問題之前,我們先來看看B站的財務情況。

2022年,B站的毛利率只有17.6%。2023年Q1,B站月活躍用戶數3.15億人,廣告收入12.72億元,單個用戶的季度廣告ARPU僅4.05元。這很不互聯網!

2019-2022年,B站累計毛利潤為119.2億元,同期累計銷售費用154億元。是的,銷售費用就把毛利吃得干干凈凈,還入不敷出,算上管理費用和研發費用,年年大幅虧損是怎么來的就很清楚了。

現在是2023年7月,距離B站立的flag——2024年盈虧平衡的——越來越近。從年度凈利潤(NON-GAAP)來看,虧損是越來越大,雖然1Q23虧損有所減小,但虧損額度仍有10.3億之多。

看B站這些年的利潤表,你能很明確的看到用虧損換營收的傾向,網民滲透率紅利未完全耗盡之前還能冠之以“戰略性虧損”,但在今天是完全講不通的。所以B站14周年慶之后沒幾天,就又有動作:

“6月29日,B站發布內部郵件稱,將整合多個團隊,成立新的一級部門交易生態中心,進一步加強公司在商業化交易方面的基建,服務用戶和UP主的商業需求。同時,原‘電商事業部’更名為‘會員購事業部’”。

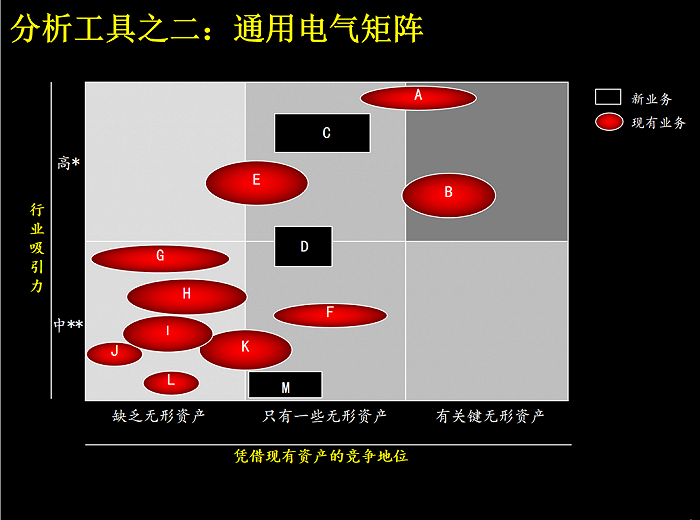

上文我們說過版權問題或者說無形資產問題,可能是B站,甚至是絕大多數企業做大做強的核心瓶頸。接下來,我們用一個戰略分析的方法——“通用電氣矩陣”——來說明這個問題。

沒有無形資產的公司,其商業模式的本質是做渠道,在核心的無形資產外套個殼,或者是盤一下供應鏈,就開始賣產品或服務。這樣的公司,其業務組合在景氣度高(滲透率較低)的時候,規模膨脹的也許會很快,但景氣度一旦降低,增長質量不足——沒有/低利潤(現金流)——的問題就會原形畢露。

問題只會被掩蓋,從不會主動消失,正因為無形資產的缺失,企業的增長很難有質量:

不管是購買版權還是專利許可,都會增加企業的成本;

沒有核心IP,面臨低門檻競爭,產品定價很難往上提(授權往往不是獨家的),中國手機產業大而不強(專利稅和芯片稅)也是這個原因;

與此同時,正因為核心IP的缺失,業務的同類競品遍布,需要花更多錢購買和留住用戶,又加劇了經營質量的下降。

本質為渠道的商業模式,其劣勢不證自明,我們舉個更接地氣的例子:在游戲領域,騰訊憑《王者榮耀》吸金無數。緊接著騰訊主辦王者榮耀KPL聯賽,虎牙、斗魚、B站想要直播,都得買版權,賽事影響力提升了,最掙錢的還是騰訊。而反觀B站做賽事直播除了付版費,溢價很多才能獨播(2019年豪擲8億拿下未來三年英雄聯盟S賽的獨播權,不少業內人士表示5億價格更合理),不溢價,常規都能播的項目,則要與虎牙和斗魚等爭奪直播用戶。

前面我們提到,版權的訂閱變現其實是社區最觸手可及的高質量盈利方式,有兩個案例。

閱文,其憑借著起點中文網為核心的網絡文學矩陣,收訂閱費一年就是幾十億,利潤很高。雖然這些年影視劇衍生磕磕絆絆,總歸是走在一條正確的道路上,可以憧憬一下迪士尼,手握幾大核心IP(經典動畫、皮克斯、盧卡斯星球大戰、漫威宇宙等),霸占歷史票房榜TOP20中的14個席位。

再比如網易云音樂名為“云村”的音樂社區,打開評論區,社交氛圍撲面而來,網易云仍要購買版權維持社區的內容需要,但與此同時它還在更大力度的孵化原創音樂人(2022年網易云音樂原創音樂人破60萬,騰訊30萬),獲取獨家版權,通過版權授權服務平臺“云村交易所”等手段來加速高質量商業化。

有的朋友會問了,印象中B站也有自己的原創游戲和影視作品?確實有,但還不夠。

游戲方面,B站9年間參股了近50家游戲公司,比如魔爆網絡、時之砂、漫游谷等等,從效果來看,2022年幾乎沒有一款爆款游戲出現,甚至無論是代理還是自研。B站現有游戲業務收入,依舊靠很久以前發家的爆款海外代理游戲《fate》、《碧藍航線》支撐。

網文版權領域,其實沒什么好布局的,男頻的起點、女頻的晉江都是閱文的。

游戲和網文之外的其它文娛板塊,B站相對突出的是動漫和動畫,比如:

2018年全資收購網易漫畫充實漫畫版權;

2019年收購禾念獲得洛天依虛擬偶像的版權;

2021年全資并購二維動畫巨頭繪夢動畫(《天官賜福》);

2022年投資藝畫開天加注3D動畫(代表作《靈籠》,雖然2023年《三體》動畫版口碑崩壞,但不影響它是中國最有影響力的3D動畫制作公司之一)。

在2022年的國創發布會上,B站副董事長李旎指出,B站與中國90%的動畫公司展開了深度合作。而B站文娛投資所涉企業中,制作研發的企業占到了65%以上,動漫領域占到45%以上,可以說在動漫動畫領域,B站有站著說話的底氣。

但是話說回來,漫畫動漫版權與B站的游戲、直播、廣告、會員業務如何聯動,如何支撐;什么時候我們能看到B站能藉由自有或參股公司的版權,實現更好的變現,把“低到塵埃”的毛利率提起來;能藉由獨家版權吸引更多“自來水”,降低銷售成本實現盈利?

不止是B站,任何一種生意,任何一家公司,都可以結合前文“通用電氣矩陣”反思一下:你是否在行業吸引力高的時候入場(雖不能憑此長期生存,至少可以半路賣掉公司),以及更重要的是你有沒有關鍵的無形資產——版權、專利技術、絕密配方等,擁有它們的企業才是真正的贏家。

(本文僅代表作者觀點,不代表知產力立場)