文|市值觀察 木清

編輯|小市妹

繼2022年4月和11月兩次遞表失敗后,英諾偉(全稱:上海英諾偉醫療企業股份有限公司)第3次向港交所遞交招股說明書,努力想要敲開資本市場的大門。

本次上市由高盛和中金公司擔任保薦人,招股書中并未披露具體的計劃募資數額。但由最近一次股權融資的投后估值來看,英諾偉目前的估值已經達到至少62.5億元人民幣。

作為非血管介入(是指:通過自然腔道插管或者穿刺進入人體器官和組織對疾病進行標本采取、影像診斷和各種治療性處理的一類介入放射學技術)醫療器械領域國產替代大軍中的一員,英諾偉受到了不少資本的青睞。但是其自身現存的諸如持續虧損、產品商業化進程不確定性大、市場競爭優勢不明確等問題,也為其成功IPO埋下了隱患。

3次遞表,產品商業化是關鍵

2009年英諾偉在“中國藥谷”張江成立。是一家主營非血管介入手術整合解決方案的提供商,專注于泌尿外科、消化科、呼吸科等科室高耗值醫療器械的研發和銷售。而彼時由于勢單力薄,公司發展十分緩慢。

2012年英諾偉的發展迎來了轉機。投資老手嚴航加入英諾偉,擔任公司總經理,對英諾偉的經營體系進行改革。2014年更是從其他股東手中收購約59.7%的股份,成為英諾偉的控股股東。

之后知名機構如高瓴、淡馬錫、納米創投、泰康保險、淳元資本、興證資本等相繼入股,為公司發展助力。截至2021年11月25日C2輪融資后,英諾偉的投后估值已漲至62.5億元。

C2輪融資后半年,英諾偉便開啟了港股上市之路。分別于2022年4月和11月遞交了兩次招股說明書,不過由于未能通過港交所聆訊,兩次都鎩羽而歸。2023年6月,英諾偉第三次發起上市沖擊。

截至目前,英諾偉手中已經握有36款獲批產品。可是公司的產品商業化進程與效果卻遠未達到預期。公司目前主要營收來自于內窺鏡和無源耗材,2022年這兩塊產品的營收占當年總收入的99%。而公司的核心產品之一的等離子手術設備在2022年12月才實現初步商業化,一次性使用電圈套器目前還未實質性實現商業化。

而目前這些產品均存在較多的競爭和追趕者,在核心產品商業化晚的背景下,英諾偉能否在市場中站穩腳跟并健康發展還有待市場驗證。而英諾偉在招股書中也明確表示:公司無法保證核心產品能在市場推廣成功。

眾所周知,醫療行業由于產品研發上市周期長,投資金額大,所以產品的商業化進程與效果就備受關注,是投資機構、企業股東等衡量企業經營效果的重要指標。而在醫療器械領域,想要把公司經營好并不容易。

市場藍海,做好并非易事

英諾偉所處的非血管介入醫療器械市場的確是高速發展的藍海市場。沙利文研究數據顯示,2020-2022年,全球非血管介入手術數量由7710萬例增長至1.13億例,年復合增長率超過21%。沙利文還預計到2030年全球非血管介入手術數量將達到2.56億例,較2022年漲幅達到127%。

同時,針對英諾偉業務占比較大的一次性內窺鏡市場,沙利文數據顯示,2016年至2022年全球一次性內窺鏡市場規模從3億美元增長至11億美元,到2030年將有望增長至73億美元。

不過我國非血管介入手術發展起步較晚,總體上相關醫療器械仍以進口為主,國內廠商占比較低。國內市場長期被荷蘭Ambu以及波士頓科學等巨頭公司壟斷,市場占比常年維持在90%以上。雖然國產市場份額從2020年的10%增加至2022年的26%,漲幅達到160%,但是總體占比仍較低,且英諾偉整體在市場中的占比不足2%,除了面對國外強敵外,還面臨著諸如邁瑞醫療、南微醫學等國內知名企業的內卷。

?

?

一次性內窺鏡從生產到臨床,來源:蛋殼研究院

每一款非血管介入手術器械產品從注冊到商業化上量銷售都需要耗費極長的時間和巨量的資金。與國際龍頭和國內強實力玩家相比,英諾偉不管是營銷體系還是資金實力均不占優勢。

而且公司在研發投入和產品質量把控上存在不少問題。

近3年,英諾偉研發費用分別為1.39億元、2.91億元、1.42億元,可是其中大部分為股權激勵費用,核心產品研發成本僅為950萬元、810萬元、940萬元,僅占到當年營收的6.93%、3.18%和2.76%,處于逐年降低的狀態。2022年邁瑞醫療和南微醫學的刨除股權激勵后的核心研發費用率分別為9.11%和8.35%,均較英諾偉高出5-6個百分點。

2021年8月,英諾偉更是因為輸尿管支架管(型號:IVX-UT-01-472610,批號:201214-UT)的固定強度檢驗結果不符合其技術要求中規定的標準,對產品進行了召回。

雖然行業處于高速發展階段,但小企業想要持續發展壯大,僅靠行業“春風”遠遠不夠。打鐵還需自身硬。公司產品是否在性能上超越同行,獲得市場認可?公司研發投入、營銷體系構建等是否能夠助力公司形成護城河?這些才是公司生存與壯大的關鍵因素。

而盈利是檢驗企業經營發展成果最直接的指標。

連續虧損,估值一月翻倍

成立至今,英諾偉雖然款獲批產品不少,但卻一直處于虧損的狀態。

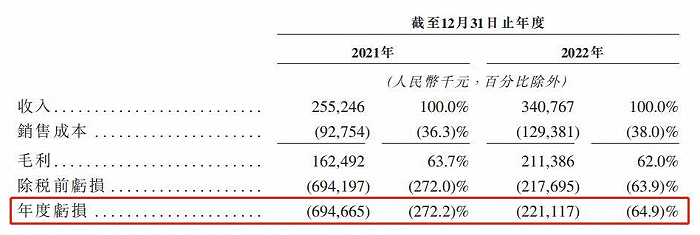

英諾偉近2年營收與虧損情況,來源:招股說明書

近2年,英諾偉營收分別為2.55億元和3.41億元,而同期分別虧損6.95億元和2.21億元,兩年合計虧損超過9億元。由于常年虧損,截至2022年底,英諾偉的股東權益進一步減少為-13.03億元,處于資不抵債的狀態。

其在招股說明書中也表示:公司預計2023年將會持續虧損。而對此給出的解釋是由于研發投入大、商業化的努力等。

筆者前面說到,英諾偉的核心研發支出數額不多,與南微醫學等國內可比優質公司相比還有較大差距,公司將更多的錢用作了股權激勵。2021年營收2.55億元,而當年的股權激勵卻達到了4.78億元,超營收總額2.33億元。對于公司的股權激勵標準,當年股權激勵的原因和動因等究竟是什么也很是耐人尋味。

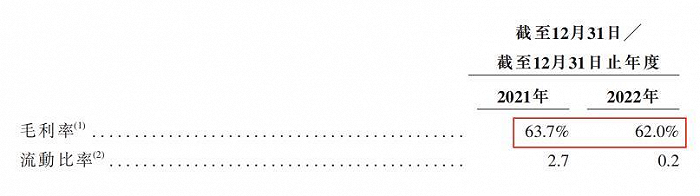

與此同時,英諾偉的綜合毛利率從2021年的63.7%下降至2022年的62%,降幅達到2.7%。對此英諾偉解釋稱主要是由于公司為新產品占據更大的市場份額而作出策略性定價調整。而面對相同的市場大環境邁瑞醫療的毛利率降幅僅0.85%。

英諾偉近2年毛利率情況,來源:招股說明書

英諾偉在已有多款產品獲批并商業化的情況下,依舊處于持續虧損狀態,確實需要考慮,公司目前的內部管理機制是否合理?

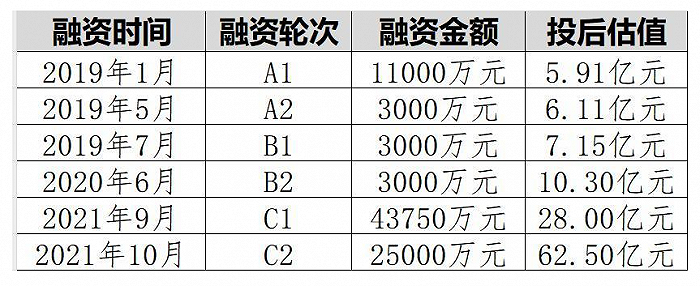

不過公司雖未能盈利,但是自嚴航入主公司以來,獲得的融資卻是不少。自2019年至2021年底,英諾偉前后一共經歷了6輪融資,總融資金額合計近9億元。

英諾偉6輪融資情況,來源:招股說明書整理

值得注意的是,2021年的兩輪融資前后只差了一個月,但是估值卻從28億元漲至62.5億元,同比增長123%。6個月后英諾偉便向港交所提出了上市申請。

非血管介入手術領域的未來是浩瀚星河,但是想要在勁敵中搏出一番自己的天地卻絕非易事。還需英諾偉在研發、營銷等方面再下功夫,形成自己的核心競爭力,并努力扭轉虧損局面