文|面包財經

燕之屋再次向港交所提出上市申請。

在此之前,燕之屋已經多次提出申請擬在A股或港股上市,但終因各種原因擱淺。

最近兩年燕之屋營收和利潤保持一定增長。

但是,對照此前A股申請上市招股書和本次向港交所提交的聆訊資料集,一些重要數據存在較大差異。

港股市場以機構投資者為主,對于招股書信息尤其關鍵業務與財務數據高度重視。數據差異到底是何原因造成?

第四次申請上市,A股轉戰港股

燕之屋主營燕窩產品的研發、生產和銷售,在內地市場具有一定知名度。

早在2011年,燕之屋就曾申請在港股上市,但因“毒血燕”事件爆發而失敗。

2021年12月,燕之屋轉戰A股,提交申請,擬在上交所主板上市,但在2022年9月于上會前夕撤回上市申請。

2022年11月,燕之屋決定重啟A股上市申請并向證監會廈門監管局提交輔導備案材料,截至2023年5月31日,燕之屋的審核狀態為“輔導備案”。2023年6月12日,燕之屋再次向港交所提交上市申請書。

提交給港交所的聆訊資料顯示,2022年,燕之屋實現收入17.3億元,同比增加14.8%;凈利潤2.06億元,同比增加19.4%。燕之屋營收及凈利潤均實現增長。

但是,在研讀燕之屋A股上市申請資料和港股聆訊資料之后發現,一些重要的業務和財務數據存在較大差異。

營收數據差異可能來自會計準則不同

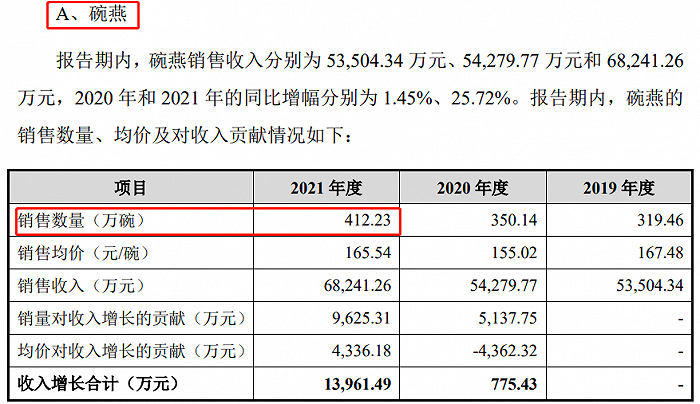

從營收/收入來看,燕之屋提交港交所的聆訊資料所披露的2021年收入為15.07億元,A股招股書披露的2021年營收為14.99億元,相差約0.08億元。

A股招股書及提交港交所的聆訊資料披露的2021年燕之屋的毛利分別為7.3億元、7.27億元,相差約0.03億元;凈利潤分別為1.718億元、1.724億元,相差約58.31萬元。

港股招股書顯示,“截至2020年、 2021年及2022年12月31日以及截至該等日期止年度的綜合財務報表乃根據所有適用的國際財務報告準則編制,該等準則可能在重大方面與其他司法管轄區(包括 、美國)的公認會計準則存在差異。”

供應商數據對不上,原因不明

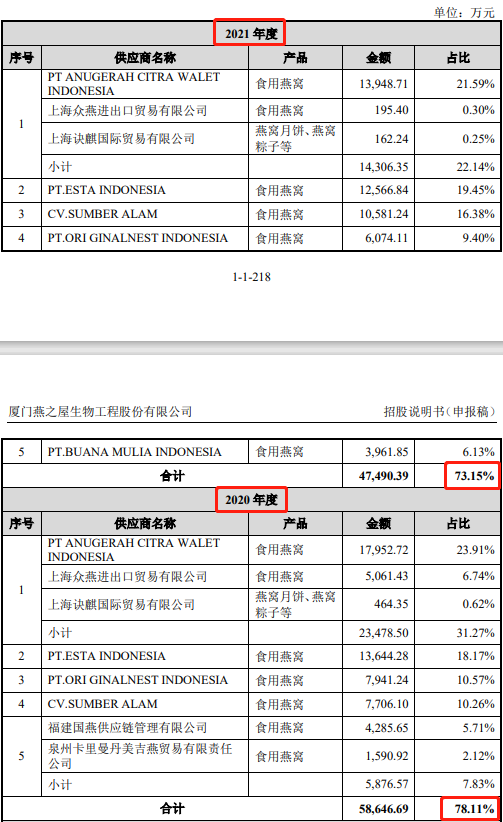

但需注意的是,燕之屋A股招股書及提交港交所的聆訊資料所披露的前五大供應商占比有所差異。

A股招股書顯示,2020年和2021年,公司材料類前五大供應商采購金額占當期采購總額的比例分別為78.11%和73.15%。

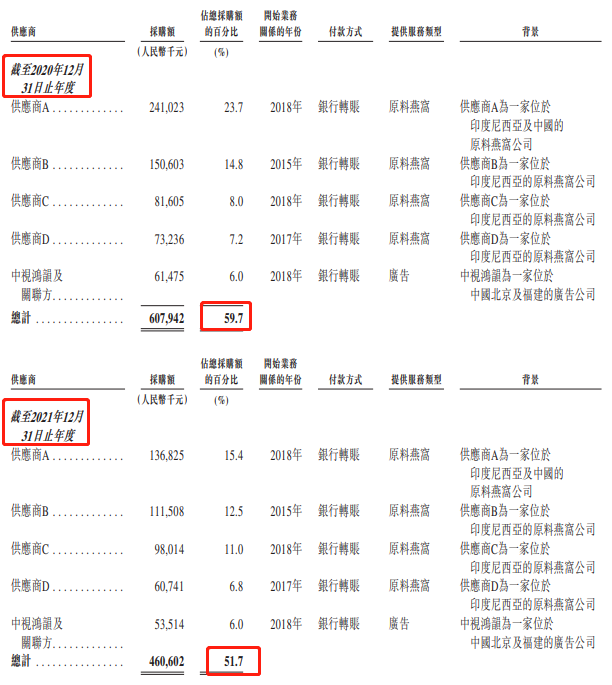

而提交港交所的聆訊資料顯示,2020年和2021年,公司自五大供貨商的采購量分別占公司總采購量的59.7%及51.7%,分別較A股招股書披露內容相差18.41個百分點和21.45個百分點,差異較大。

另外,港股招股書中,第五大供應商為一家廣告公司,提供服務類型為“廣告”,并非“原料燕窩”。

那么,會計準則的不同是否會導致供應商統計數據如此大的差異呢?從我們研究的其他公司來看,通常不會。

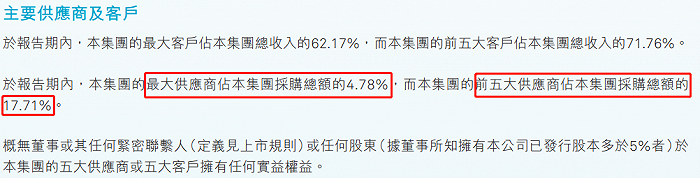

比如,凱萊英為A+H股上市的醫藥合同定制研發生產企業,該公司港股綜合財務報表是根據國際財務報告準則及香港公司條例的披露規定編制。

比較該公司2021年A、H股年報發現,盡管該公司A、H股年報所披露的營收/收入有所差異,但兩份年報披露的前五大供應商占比相同。

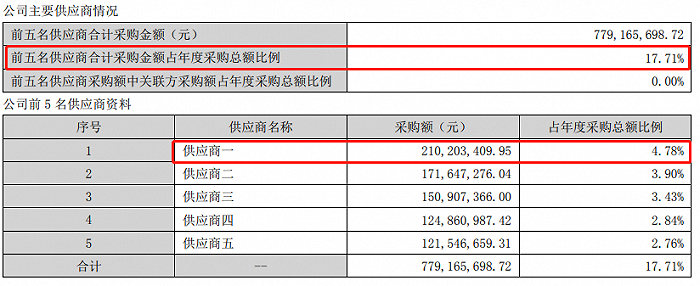

2022年度,在A、H股年報中披露的凱萊英前五大供應商合計采購金額占年度采購總額比例均為17.71%,且最大供應商占比均為4.78%。

單品銷量數據對不上

燕之屋A股招股書及提交港交所的聆訊資料所披露的單品銷量有所差異。

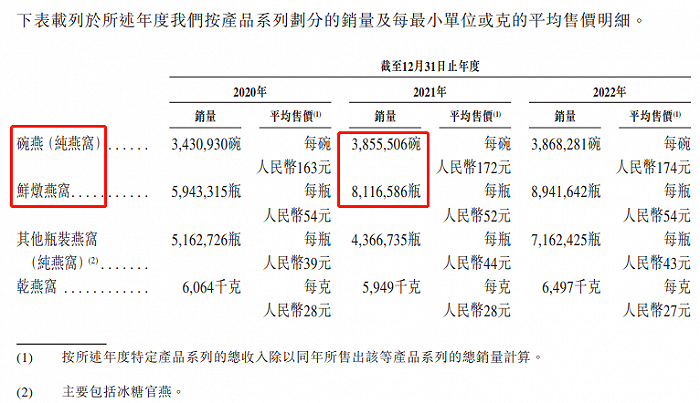

公司的純燕窩產品主要包括碗燕、鮮燉燕窩、其他瓶裝燕窩(主要包括冰糖燕窩)以及干燕窩。

從按產品系列劃分的銷量來看,以2021年的碗燕、鮮燉燕窩的銷量為例。

2021年,A股招股書披露的碗燕、鮮燉燕窩銷量分別為412.23萬碗、811.47萬碗;而港股招股書披露的碗燕、鮮燉燕窩銷量分別為385.55萬碗、811.66萬碗,銷量分別相差約26.68萬碗、0.19萬碗。

無論是從A股還是從港股上市申請資料來看,燕之屋最近兩年的業績都相對較好,營收利潤均保持增長。

但是與其他首次申請上市的公司相比,燕之屋由于歷史上多次申請上市,公開披露的財務數據、業務數據更為豐富。對于機構主導的港股市場,投資者往往對招股資料中的關鍵數據更為敏感。如何打消市場對于數據差異的疑慮,恐怕是燕之屋及其主承銷商等機構不得不面對的問題。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。