文|C2CC新傳媒

“一年漲價兩次,別太離譜。”

“你漲任你漲,反正我不買。”

“漲唄,越漲越不買。”

“漲就不買了,把錢省下來做醫美,買國貨不香嗎?”

……

近期,筆者在刷小紅書時,看到了不少網友因雅詩蘭黛、海藍之謎、倩碧、M·A·C等品牌再一次漲價后,表達了上述相關的言論。且輸入“雅詩蘭黛漲價”,筆記就有近3000條。

雅詩蘭黛集團旗下品牌漲價并非首次,據不完全統計,從2012年開始至少漲價超過10次,僅2023年就漲價了兩次。

此次,5月初,雅詩蘭黛(上海)貿易有限公司發布了《商品建議零售價上調事宜》通知。

2023年7月1日,雅詩蘭黛集團和嬌韻詩漲價正式落地,相關品牌線上旗艦店已上調價格,漲幅為2.3%~25.6%。

面對雅詩蘭黛集團一年內漲價2次的騷操作,筆者不禁疑惑:

1、用戶越來越理性消費,精打細算的他們,從原來熱衷大促半價囤貨,或免稅店、代購購買,到現在不敢買、少買,正價的雅詩蘭黛,消費者會購買嗎?

2、連番漲價,是營銷噱頭,彰顯高端品牌調性,還是真的在均攤高成本,為之后大促折后提價?

雅詩蘭黛/嬌韻詩回應:漲價是成本上升

△國際品牌部分調價商品

據悉,此次漲價涉及全球范圍,包括雅詩蘭黛、海藍之謎、倩碧、MAC等品牌。

其中,雅詩蘭黛小棕瓶眼霜從540元漲至550元,白金系列的面霜15ml從760元漲至810元,黑松露精華30ml從1800元至1900元;

海藍之謎150ml精粹水從1370漲至1410元;

倩碧小雛菊腮紅,由去年的155元到185元漲至225元;

MAC子彈頭經典系列從175元漲至195元......

此外,嬌韻詩精華粉底液30ml,由400元漲至420元,彈力晚霜50ml從820元漲至840元,而其爆品雙萃精華30ml,價格未變,為760元。

對此,筆者咨詢了雅詩蘭黛品牌官方旗艦店,客服回應此次漲價,系為考慮原材料、運營成本、幣值匯率、運輸倉儲費用等。

而嬌韻詩天貓官方旗艦店也是統一模板回應:“因公司品牌經營策略調整,綜合考慮成本因素,我們對產品進行建議零售價調整,調整后的產品價格請以法國嬌韻詩官方銷售渠道的公示為準。”

漲價的背后是業績下滑的壓力

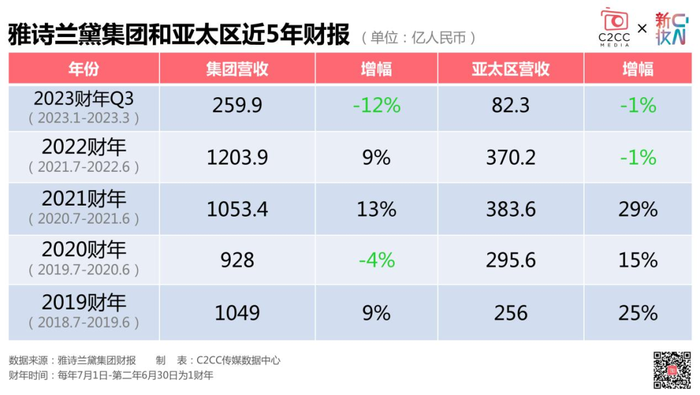

△ 雅詩蘭黛集團和亞太區近5年財報

2023財年第三季度業績報告顯示,2023年1-3月雅詩蘭黛集團收入同比大跌11.7%至37.5億美元(折合人民幣259.9億元),凈利潤大跌72%下降至1.56億美元(約合人民幣11億元)。中國所在的亞洲市場,營收同比下滑1%至11.9億美元(折合人民幣82.3億元)。

此次財報中,雅詩蘭黛調低了財年業績預期,預計全年凈銷售額將同比下降10%-12%,上個財季中這一數據則為5%-7%。

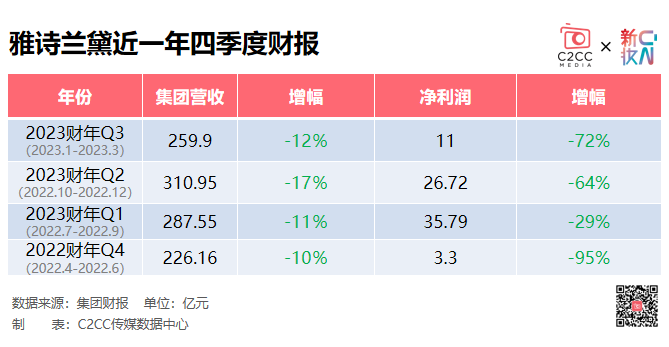

△ 雅詩蘭黛集團近一年四季度財報

值得關注的是,雅詩蘭黛已連續第四個季度出現業績下滑。2023財年前9個月,雅詩蘭黛集團銷售額同比大跌13%至123億美元,凈利潤出現腰斬,同比大跌55.6%至10.4億美元。

2023財年Q2(2022年10-12月)財報披露,集團Q2凈銷售額為46.2億美元(約合人民幣310.95億元),比上年同期的55.4億美元下滑17%;凈收益為3.97億美元(約合人民幣26.72億元),同比上年的6.2億美元下滑64%。

2023財年Q1(2022年7-10月)財報顯示,雅詩蘭黛第一財季的凈銷售額為39.30億美元(約合人民幣287.55億元),同比下降11%;歸屬于公司的凈利潤為4.89億美元(約合人民幣35.79億元),同比下降29%。

2022年財年Q4(2022年4-6月)財報顯示,雅詩蘭黛第四季度凈銷售額為35.6億美元(約合人民幣226.16億元),同比下滑10%;凈利潤達0.52億美元(約合人民幣3.3億元),同比下滑95%。

雅詩蘭黛們面臨“消費降級”,漲價并非治標的良策

1、理性消費、消費降級

“之前趁活動囤了一堆產品,買的雅詩蘭黛粉底液都沒用完就過期了,價格也不便宜,心疼錢包。何況現在我們國產的品牌做得也很不錯,彩妝最好找平替了,沒必要買這么貴的”筆者的朋友阿梨說。

從愈發消沉的雙十一和618等大型電商購物節,我們可以看出在疫情的沖擊影響下,大部分消費者出現消費降級的情況,很多消費者購買產品逐漸趨向理性。尤其是作為消費主力軍的Z世代青年,消費方式從“剁手一時爽”已經轉變成“只買對的,不買貴的”,”精打細算”、摳門”成了他們的標簽。

他們并不追求國際大牌,相比知名度他們更關注產品本身的品質,更傾向于選擇價格更為實惠、性價比更高的產品。更愿意接納新事物,因此反而對國貨品牌擁有更強的自信。

2、渠道竄貨、價格體系混亂

品牌逐漸大眾化,也是造成雅詩蘭黛中國市場業績下滑的一個主要原因。

據公開數據顯示,免稅渠道在雅詩蘭黛銷售額中的占比高達23%,而歐萊雅和資生堂的占比都只有10%左右。

以中免為例,雅詩蘭黛小棕瓶精華100ml日常活動價在700元上下,最低能到500元。大量雅詩蘭黛臨期產品以低至原價五折的價格在海南線上免稅平臺售賣。

“都很久不買正妝了,幾十塊就能實現大牌自由,小樣真的不要太香好嗎?”,筆者剛畢業的妹妹說道。很多消費者已經習慣依賴折扣價格,根本不愿意花正價去購買,常年打折,價格體系混亂無形中對品牌的高端形象造成了傷害。

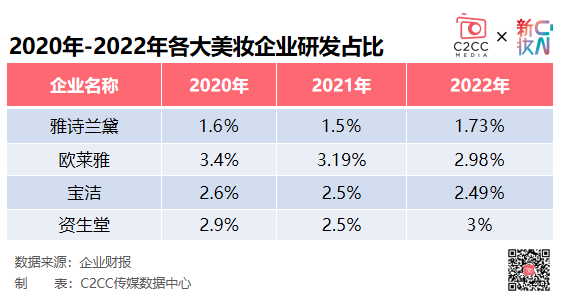

3、研發投入持續落后同行

雅詩蘭黛似乎沒有意識到中國消費者的改變,當下消費者更注重功能性和功效成分,消費需求已經改變,而雅詩蘭黛還停留在過去,未能及時調整產品線,導致銷量不佳。2020年、2021年,雅詩蘭黛的研發占比不足2%,分別為1.6%和1.5%,2022財年,雅詩蘭黛的研發成本不足營收的1%,專利申請數全球TOP10也不見其身影。

△ 各大美妝企業研發投入占比

與雅詩蘭黛集團形成鮮明對比的是,強勁對手歐萊雅,歐萊雅的研發費用常年保持在3%左右。同一時期的銷售額同比大漲13%至103.8億歐元,單季突破百億歐元,超過分析師預期。化妝品部門今年第一季度在中國所占市場份額超過31%,創歷史新高。

Euromonitor數據也顯示,雅詩蘭黛集團在中國的市場份額已被歐萊雅反超,目前中國高端化妝品市場排名前三的集團依次為歐萊雅、雅詩蘭黛和LVMH,市占率分別為18.4%、14.4%和8.8%。

4、高層相繼出走

除此之外,雅詩蘭黛集團還面臨人才流失的問題。除了加入開云集團美妝部門的Raffaella Cornaggia,該集團在中國市場的研發骨干、雅詩蘭黛亞太研發副總裁承靜,在今年三月加入中國美妝品牌完美日記母公司逸仙電商擔任首席科學官。加入公司已20年的副董事長Sara Moss則將于7月1日退休。去年年底收28億美元購的TOM FORD品牌,創始人Tom Ford也已在4月底宣布離職。Tom Ford本人離開后,失去創始人光環的品牌是否能保持關注度也是一大挑戰。

甚至一度傳出全球最大奢侈品集團LVMH過去曾向雅詩蘭黛集團的控股人Lauder家族發出信號,如果雅詩蘭黛要出售,將有興趣收購。

5、國貨美妝逆襲

當國際大牌都在扎堆提價銷售的同時,一些本土品牌正在通過主打功效護膚,在競爭激烈的美妝紅海中,占據自己的一席之地。如薇諾娜、珀萊雅、潤百顏、玉澤等本土品牌,近幾年在市場上迅速崛起。

它們崛起的背后,一方面是舍得投入,尤其是研發上的投入;另一方面是迎合了“成分黨”對功效護膚的進階需求。

以薇諾娜為例,靠專注于敏感肌膚護理,從李佳琦直播間走出,一步步占據消費者心智。全渠道產品復購率達到近30%,銷量持續保持增長。同時,也帶動母公司貝泰妮營收增速一度高達50%。

以及靠著“早C晚A”“抗氧+抗糖”火遍全網的珀萊雅,都是憑借功效護膚及成分一躍成為國產化妝品品牌巨頭。不僅如此,珀萊雅、貝泰妮近幾年的研發費用率和研發人員數量也都在持續增長。

此外,中國市場也涌現出一批定位高端國貨的品牌,如:第十四章、璦科縵、麥吉麗、東邊野獸等,且均在局部賽道取得了不錯的成績,給國際品牌帶來不小的沖擊。

總結:

受全球經濟下行影響,各大美妝品牌業績走起了下坡路,漲價似乎成為了大家心照不宣的選擇。為了維持利潤,品牌要通過漲價的方式把日益增高的成本轉嫁給消費者,然而漲價并沒有幫助雅詩蘭黛收獲更好的業績表現。

一般來說,當產品價格上漲時,需求量短時間內可能會下降,需求量下降的其中因素之一是購買能力下降,即價格上漲抑制了消費需求的增加,像部分網友說的“買不起就不買了”,那么整體的需求就降了下來。

如果品牌用戶忠誠度較高,品牌在價格外的其他方面有更好的優勢,那么價格的變化對用戶來說就不會過于敏感。目前來看,雅詩蘭黛并未達到不可取代的地位。