文 | 財經無忌 白嘉嘉

把時間撥回到2016年。

這一年,一頭叫Pigcasso的豬被救出了屠宰場。

這頭與畢加索同名的豬,主人無意中發現它對顏色和畫筆有興趣之后,便刻意培養它在這方面的天賦。

迄今為止,Pigcasso已經創作了數百幅油畫,其中一幅叫做《狂野與自由》的抽象派畫作更是拍出2萬英鎊(近17萬人民幣)的高價,最終被一位德國買家收入囊中。

把視野拉回到中國,在這個每年有接近7億頭豬被送上餐桌的國度里,豬同樣正在經歷一場深刻的“社會變革”。

2020年之前,溫氏股份(200498.SZ)是中國的“豬王”,生豬銷量位列全國第一,資本市場上人送外號“豬茅”。

不過“豬茅”這個名頭也只是代表了它業內的地位,并不意味著它能像茅臺那樣一路上漲。

事實上,2015年11月2日敲鐘深交所那一天,就是溫氏股份股價的巔峰時刻,此后便從75一路下跌,截至7月4日收盤,溫氏股份股價18.19,跌幅75.7%。

不過,今天投資人們也已經不再期待它像茅臺一樣創造增長奇跡了,因為“豬王”寶座已經易主。

牧原股份(002714.SZ),這位頂著非洲豬瘟登頂的新王,2022年營收達到1248.26億元,遠超溫氏股份的837.08億元,生豬銷售量更是達到創紀錄的6120萬頭,是溫氏股份的3倍以上。

新王登場與舊王的落幕,更替背后,是智能化、數據化飼養模式與扎根于中國畜業格局的“公司+農戶”飼養模式的碰撞。

然而,在眼下豬肉價格跌穿企業成本的“豬周期”里,不論是舊王還是新王,都有些狼狽。

2023年第一季度,牧原股份凈利潤虧損11.98億,溫氏股份則虧損27.49億。

危機同樣孕育著契機,雖然溫氏股份在營收、凈利、產能上均不占優勢,但其保守的戰略動作,卻為挨過這股風暴注入了更多的穩定性。

撲朔迷離的戰局中,不禁令人好奇,牧原股份到底憑借什么快速登頂?而溫氏股份是否有希望重新當回“豬王”?

霍亂時期的“豬王”之爭

溫氏股份與牧原股份的“豬王”之爭,重點落在兩者經營模式的差別上。

溫氏股份經營模式是“公司+農戶”,即企業負責育種、營養和防疫等技術研發,生產出雞苗、豬苗、飼料、獸藥和疫苗,提供給合作農戶飼養肉豬至出欄。

農戶飼養肉雞、肉豬達到出欄天齡后,按公司指定地點和方式交還給公司,公司組織對外銷售。最后,公司向合作農戶結算支付委托養殖費用,該批次合作養殖結束,進入下一批次循環合作。

這種模式優勢在于符合中國畜業生產發展的資源條件和方向。

雖然中國生豬養殖市場巨頭林立,隨便拎出一家上市企業都能達到百億甚至千億級營收,但其實這是一個集中率極低的市場,2022年CR10不到20%,絕大多數都是散戶。

憑借“公司+農戶”的模式,溫氏股份將勞動、土地密集型的飼養環節交給了本土化程度較高的合作農戶,實現了企業的輕資產擴張,迅速擴大產能,2008年營收便來到了117億元,連續25年增長超50%。

然而,隨著城市化進程加快,2011年后農村勞動力稀缺的問題日益突出,溫氏股份也邁入了瓶頸期。

為了提升單位農戶的產量和管理能力,溫氏股份將模式升級成了“公司+家庭農場”。

簡單來說,就是勸農戶自建家庭農場。

與原先的“保供包銷”相比,自建家庭農場所需的投入顯然并非所有家庭都能承擔的,企業營收的增速也因此放緩。

2012年到2020年溫氏股份的營業收入從335.11億元增長至749.39億元,復合增長率為9.35%,歸母凈利潤從27.33億元增長至74.26億元,復合增長率為11.75%。

雖然勢頭沒有原先那么迅猛,但仍是一個不錯的數據,足以超過市面上的大多數企業了。

直到突如其來的非洲豬瘟將溫氏股份的拉下了“豬王”的寶座。

可以說,對全中國的養豬戶來說,非洲豬瘟都是一場噩夢。

這種2018年進入中國的傳染病,感染無明顯癥狀,發熱后最短1到2天便會導致死亡,只需要1到10天便會擴散至整個養豬場。

溫氏股份引以為傲的合作模式被以最極端的方式引爆了。

生產設施老舊、無法滿足豬瘟防疫要求、沒有儲備應付非洲豬瘟特效藥和疫苗的農戶的產能下降嚴重,恐慌情緒急速蔓延,大量農戶退出。

蝴蝶效應導致溫氏股份產能迅速下降。

2019年和2020年,溫氏股份的生豬出欄量僅為1851.66萬頭、964.55萬頭,同比下降16.95%和48.45%。

也正是在2020年,“新王”牧原股份實現生豬出欄量1811.5萬,同比上升76.7%,實現了對溫氏股份的反超。

從營收數據來看,2019年至2021年,牧原股份營收從202億飆升至788億,而溫氏股份卻從731.44億滑落到了649.65億。

為什么牧原股份能頂著豬瘟業績暴增?原因有三。

首先是因為豬肉價格因為供給減少而上漲。

其次,牧原股份采取的是“自繁自養”模式,企業負責養殖過程中的所有環節,防疫、飼養均有統一標準,機械化投料、清糞、刷圈、體溫檢測,減少了人員帶入非洲豬瘟的風險,時刻監測生豬健康狀況,非洲豬瘟期間受影響較小。

最后,也是牧原股份在這場競爭中和其他玩家拉開差距的關鍵——輪回二元育種體系。

用算數來類比,假設市場標準是10,三元豬是通過三種豬配種最終得到符合市場要求的商品豬,a+b+c=10。而二元豬則是通過兩種,d+e=10。

因此可以了解到,d和e在性狀上,必須要優于a、b、c。這也是二元育種的難點,需要大量純種豬,不斷選育積累優化族群,是一項長期工程。

但它來帶的好處也是明顯的,相比于三元母豬,二元母豬的配種成功率、乳豬成活率、育肥成活率都要更高,母豬育種能力下降后,還能作為瘦肉豬出售,具備肉、種兼用的特點。

得益于二元母豬的兩用性,在非洲豬瘟導致整個行業育種母豬大量死亡后,牧原股份不僅沒怎么受影響,甚至還能將種豬出售給其他玩家,再刮一層油水。

三股推力下,牧原股份榮登“豬王”寶座,并持續擴大產能規模。

2022年,牧原股份的生豬出欄量已經來到了6120.1萬頭,將溫氏股份的1790.86萬頭遠遠甩在身后。

牧原股份與溫氏股份的“豬王”之爭,本質上是特殊背景下兩種飼養模式的碰撞,具有偶然性。

但退一步說,在4年一個輪回的豬周期里,其實每一年都是偶然。

瘋狂的豬周期

再大的規模,在“豬周期”面前,都是渺小的。

豬周期可以分為大、小兩種,均是由供需不平衡導致的價格周期性變化。

小周期由需求驅動。

逢年過節等豬肉消費旺季,市場供給暫時性短缺導致價格上漲,而節假日之后,豬肉消費走入淡季,價格也隨之回落。

大需求由供給驅動。

如前文所提到的,我國豬肉供給的80%來自于散戶,養殖決策與當前的豬價高度相關。

具體來說,豬肉漲價,利潤升高,散戶就傾向于多養點豬;豬價下跌,利潤減少甚至虧損,散戶就會更傾向于少養或不養。而豬本身的生長需要時間,因此擴大或減少產能往往落后于市場價格波動一到兩年,周而復始,形成了豬周期。

事實上也不能全怪散戶,即便是精明的資本和專業的豬企,在面對由非洲豬瘟觸發的“超級豬周期”時,也難免腦熱。

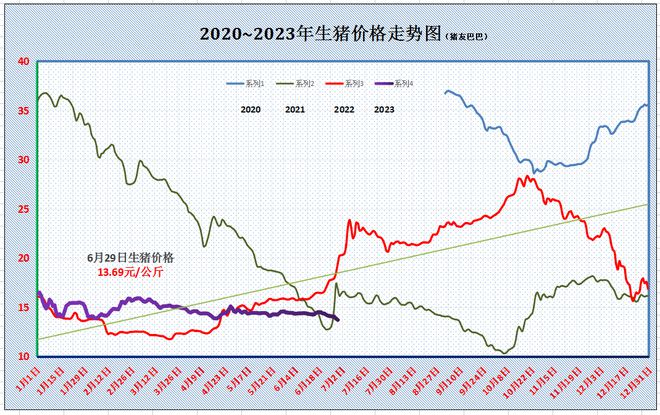

“超級豬周期”開始于2018年年中,初始約在15元每千克左右。周期開始后,價格上漲并維持在高位超過30個月,最貴時豬肉價格一度來到56.02元/千克,漲幅超過200%。

2019年到2021年間,萬科、碧桂園、阿里、京東、網易等巨頭們或多或少都布局了生豬板塊。

原住民中,除了前文所提到的牧原股份,新希望的擴產步伐同樣快到驚人。

2021年新希望出欄量為255.37萬頭,而到2022年,也已經達到了1461.39萬頭。

供給端的極端變化導致了豬肉價格的持續下跌。

自去年10月下旬以來,生豬價格已經連續下跌了8個月。

7月3日,牧原股份給出的養殖成本價位14.9元/公斤(今年五月),而今年4月初,豬肉價格便已經跌到了14元以下,換而言之,每賣一頭豬,牧原股份都要虧錢。

卓創資訊監測數據顯示,今年上半年豬價整體處于成本線以下,養殖企業普遍虧損,仔豬育肥、自繁自養盈利分別為-319.05元/頭、-115.60元/頭,兩者均出現連續171天的虧損。

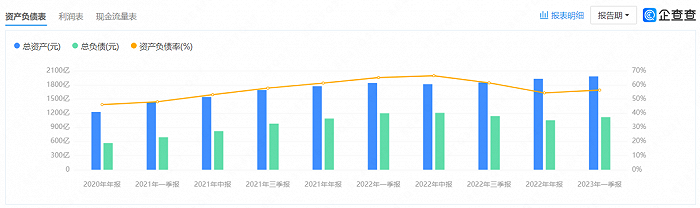

從上市豬企披露的一季報來看,高虧損、高負債成為普遍現象。

據統計,今年一季度上市豬企累計虧損近百億元。截至一季度末,18家上市豬企負債總額超過4000億元。

然而,為了捕捉下一個上行周期,不少企業選擇在谷底逆勢擴產。

神農集團于6月21日發布定增預案,擬募資總額不超過11.5億元,其中7.1億元用于4個生豬養殖建設類項目。

此外,海南畜牧業龍頭羅牛山、唐人神等企業日前也相繼宣布定增募資17.96億、3億,用于產業鏈建設及擴產。

為什么頭部企業的動作如此激進?

中部區域某上市豬企高管表示:“規模企業因過去的資本投入較大,有擴產攤薄成本的動力;同時,融資、控制成本及借助期貨實現套保的優勢,支撐其‘上量’。”

生豬市場的瘋狂最終喚來了國家下場。

7月3日晚,發改委發布消息,生豬價格進入過度下跌一級預警區間,國家將啟動年內第二批中央豬肉儲備收儲工作。

即便有國家托底,在豬企持續放量的情況下,豬肉價格仍將長期處于底部,而這也將成為溫氏股份和牧原股份新一輪競爭的背景板。

溫氏模式3.0,用魔法打敗魔法

和溫氏股份相比,牧原股份的經營方法顯然更符合人們對現代畜業的認知,在豬仔出生之前,就規劃好了它豬生的終點,甚至每一頓飯的量,呼吸的每一口空氣,都被精心設計。

但這一切顯然也不是沒有代價的,產能狂飆開始,牧原股份不斷向市場伸手要錢。

2018年至2022年,牧原股份先后11次募資,總金額超325億元,其中2021年更是一次性發行了95億的可轉債。

在豬周期的風暴里,牧原股份前期的巨大投資成為了企業的索命繩。

2023年一季報顯示,牧原股份負債過千億,其中流動負債達855.33億,而流動資產僅為679.25億,流動比率為0.79,存在償債危機,資金缺口在176億以上。

另一方面,“賣一頭虧一頭”的行情下,牧原股份6120萬的生豬產能究竟是競爭力還是負擔,也需要打一個重重的問號。

而溫氏股份則不存在資不抵債的問題,368.48億的流動資產足以覆蓋267.94億的流動負債,流動比率為1.38,相對健康。

在企業動作上,溫氏股份同樣在“收拳”。

今年4月,溫氏股份公告計劃終止崇左溫氏畜牧有限公司肉鴨一體化養殖項目。

至于終止該項目的原因,溫氏股份表示公司其他區域的子公司存在部分市場重疊、價格競爭、增加內耗的情況,預計繼續建設并投產該項目的經營效益將存在較大不確定性。

從2022年4月至今,溫氏股份已經終止了多個募投項目。

除了儲備現金,溫氏股份更核心的動作在于,推動“企業+家庭農場”向“企業+現代養殖小區”迭代。

與前兩種相比,溫氏模式3.0的不同點在于,進一步加強了對生產環節的控制,同時參與到了養殖區建設成本的均攤當中。

在該模式中,由溫氏股份、社會資本、政府、農戶等利益相關方共同出資建設產業園區,建成后在將欄舍承包給農戶,由溫氏股份提供管理標準,統一采購生產設施。

提升毛利率和建立行業壁壘,是溫氏股份開展這一動作的核心原因。

與“自繁自養”相比,“公司+家庭農場”在一定規模之前,由于將飼養環節外包,節省了大量人力、土地成本,在毛利率上具備一定優勢。

但從成長性來看,養殖戶之間差異較大,很難制定統一標準,并且企業和農戶并非真正意義上的利益共同體,限制了規模效應。

具體來說,農戶有可能為了獲得更多的利益而選擇偷賣生豬、替換飼料,導致成本上漲反而比企業規模上漲更快。

并且,企業和農戶并非深度捆綁,雙方分分合合時有發生,因此存在準入門檻低、競爭壁壘不高的問題,隨著越來越多的資本投入市場,有可能導致溫氏股份的收益被近一步攤薄。

在這幾點上,“自繁自養”的優勢頗為明顯,雖然前期成本高,但隨著規模擴大,邊際成本逐漸降低,經濟性更強。

2022年,溫氏股份的生豬業務毛利率為17.45%,略低于牧原股份的18.42%。

而通過“公司+現代養殖小區”模式,溫氏股份有望在與農戶緊密合作的基礎上,參與到豬舍資產的處置中,既能享受到現代化產線帶來的毛利提升,同時設置一些準入門檻。

客觀來說,這種做法能否取得預期中的效果,關鍵還是要看溫氏股份與農戶的合作模式和產業園的具體建設情況。

但至少從管理層的變動來看,溫氏股份是下了狠心要做成這件事的。

今年4月,溫氏股份選出了新任總裁黎少松,并聘任趙亮、孫芬為公司副總裁。

據了解,黎少松出生于1979年,2012年加入溫氏股份,此前在保利房地產從事工程項目管理。趙亮出生于1982年,過去擔任過中金公司投行部執行總經理、保薦代表人,曾是國內最年輕保薦代表人之一。

換將地產人和金融人,溫氏股份的戰略已經非常清晰了,預計在相當長的一段時間內溫氏股份出拳的方向都會是產業園建設和設計金融工具支持農戶開展生產。

收縮資金、減持虧損子公司、換將,雖然不知道溫氏股份具體將在什么時候“出拳”,但當那一刻發生的時候,勢必會再次在市場中攪起波濤。

而投資人們,最好還是保持觀望。