文|MedTrend醫趨勢

最近2周,火爆全球的“減肥神藥”GLP-1藥物頻頻登上熱搜,好壞消息參半,吸睛實力十足。

先說壞消息,阿斯利康、輝瑞相繼宣布各放棄一款口服GLP-1藥物的臨床開發,都被認為是及時止損的舉動。

GLP-1藥物被歐盟藥監部門“警告”的消息被瘋狂轉載,甲狀腺癌風險又被提出,雖然沒有致癌“實錘”,但足以引起藥企和消費者的警惕。

好消息是,2023年Q1,禮來替西帕肽、諾和諾德司美格魯肽紛紛大賣,前者更是打敗一眾“前輩”,展現出驚人的增長潛力。

禮來三靶點品種(GIPR/GLP-1R/GCGR)Retatrutide發布驚艷的二期臨床數據,大概可以躋身目前為止減肥效果數據最好的藥物。

GLP-1藥物賺足眼球的背后,無外乎是利益驅動。

近兩年恰逢行業寒冬,業內普遍缺乏熱門靶點的刺激。GLP-1的出現,不僅滿足了吃貨們“躺著減肥”的愿望,更讓相關藥企過足了“躺賺”的癮,禮來、諾和諾德上演的一幕幕造富神話,無不讓人眼紅。

然而,不斷出現的壞消息也在時刻提醒著市場:“蛋糕”雖美味,但不是誰都能吃到。熟悉卷文化的應該可以預料到,看似熱鬧的市場,最后的贏家可能只在起步早、堅持久、實力強的10%之中,甚至更少。

希望今日的GLP-1,不要像昔日PD-1落得“一地雞毛”。

2022年10月,埃隆·馬斯克發文稱,他一個月內減重9公斤,秘訣是定期禁食和使用Wegovy(諾和諾德旗下司美格魯肽)

“卷”狀夢回PD-1,開始向三靶點演進

眾所周知,GLP-1受體激動劑(GLP-1RA)最早應用于降糖,是治療2型糖尿病的重要靶點之一。

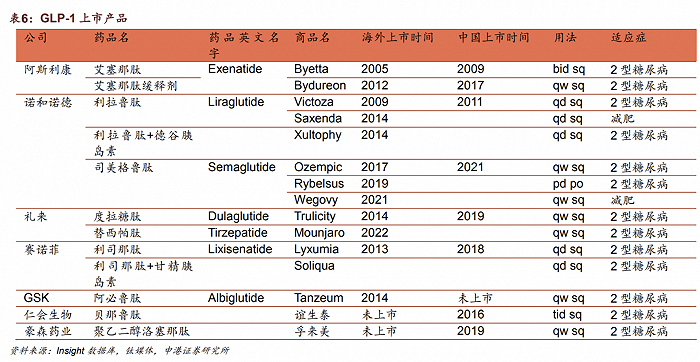

2005年,首個GLP-1RA藥物艾塞那肽獲得FDA批準,至今GLP-1受體激動劑經過了數次迭代,全球已上市超過10款,正在加速替代胰島素的龐大市場。

全球GLP-1上市產品

而GLP-1與減肥的故事起始于2014年。

2014年,第一代GLP-1減肥藥利拉魯肽誕生,被FDA批準用于減重,來自諾和諾德,需要每天注射。

2021年,第二代GLP-1減肥藥司美格魯肽被批準用于減重——就是馬斯克“帶貨”的那一款,同樣來自諾和諾德,不僅減重效果提升,而且給藥頻次減少,僅需每周一次皮下注射,從而引爆市場。

第三代GLP-1減肥藥尚未上市,機制是試圖借助多靶點超越前人,主要功能是降低食欲和增加熱量消耗,其中的代表藥物是替西帕肽(GLP-1/GIP雙靶點抑制劑),來自禮來。目前,替西帕肽減肥適應癥已進入FDA快速通道,很有可能在美國今年獲批。

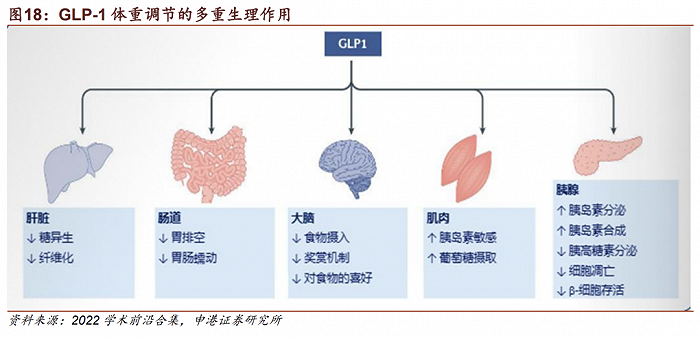

中山大學附屬醫院翁建平教授團隊的研究發現,GLP-1 受體激動劑可直接作用于脂肪組織、促進脂肪動員和白色脂肪棕色化,從而加快脂肪的“燃燒”利用,達到持續減重的效果

憑借降糖功效加持,以及減肥能力的“解鎖”,GLP-1類藥物創造的奇跡,震驚了整個制藥業。賽道領頭羊禮來、諾和諾德甚至一超多年行業霸主強生、輝瑞等企業,在二級市場一路高歌猛進,形成雙寡頭格局。

截止6月29日,

禮來市值4354億美元;

諾和諾德市值3515億美元;

同期強生市值4235億美元、輝瑞市值2049億美元。

資本市場的信心來源于火爆的銷售數據。

據最新2023Q1披露數據,

諾和諾德司美格魯肽銷售額42億美元(2型糖尿病+減肥適應癥),全年有望突破200億美元(2022年銷售額達109億美元);

禮來替西帕肽銷售額5.69億美元(僅2型糖尿病適應癥),上市放量速度遠超司美格魯肽。當然這是憑借頭對頭試驗優于前者的成績。

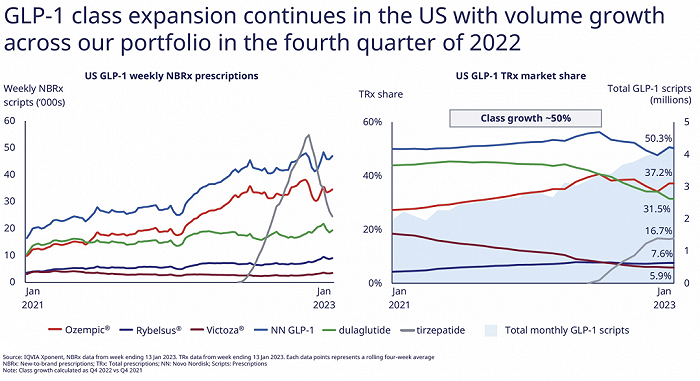

禮來替西帕肽(灰色線)商業化速度遠超過一眾已上市藥物。圖源:諾和諾德官網

替西帕肽的潛力堪用“爆炸”來形容,而且目前僅僅只有 2 型糖尿病單獨適應癥上市。行業盛傳一個預測:替西帕肽峰值銷售額或可達到520億美元,成為有史以來最暢銷的藥物。

金錢的召喚,激活了GLP-1類藥物的迭代速度。全球舞臺上,在禮來與諾和諾德的身后,跟了一幫等著喝湯的“小弟”。

根據醫藥魔方NextPharma數據庫,目前全球有超過150款GLP-1新藥在研,藥物機制仍處于迭代階段。

此外,更新一代的產品正在研發的路上。禮來GLP-1R/GIPR/GCGR三重激動劑最新二期臨床數據顯示,經過48周的治療,平均體重下降24%。不少人評價"這是以前從未見過的療效”。甚至稱"減肥手術已經過時了"。

小分子藥也是該賽道的重要參與者,仿佛打開了GLP-1的平行世界。對于需要長期管理的慢病治療,口服藥物無疑具有難以匹敵的依從性優勢,諾和諾德也為此開發了口服司美格魯肽(Rybelsus)。

禮來緊跟口服賽道。6月,禮來公布了口服GLP-1受體激動劑Orforglipron用于治療肥胖的最新II期數據。在最高劑量用藥36周后,幫助肥胖者平均減重14.7%,這一效果可與司美格魯肽注射劑68周治療效果相媲美。

可見,參賽者正在從長效給藥、更方便的劑型、更優的降糖效果、更高的安全性等多方面聯合發力。

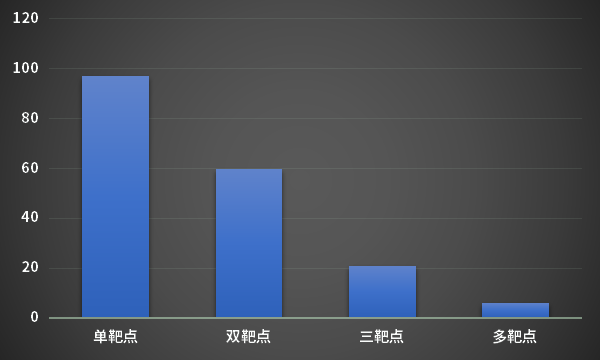

據藥智數據統計,全球GLP-1靶點在研管線有184項,其中單靶點的藥物有97項,雙靶點的有60項,三靶點有21項,多靶點的有6項

輝瑞、AZ折戟,“黑框警告”擋不住銷量

海外選手展示出的超強實力,卷高了門檻,如今如果療效達不到15%,連GLP-1的基本門檻都不好意思進來。

看清了這一點之后,就可以理解近期阿斯利康、輝瑞的相繼退出事件了。

6月26日,輝瑞宣布終止每日一次口服GLP-1R激動劑Lotiglipon的開發,但是會繼續推進另一款每日兩次口服GLP-1R激動劑Danuglipron的臨床開發計劃。

這一決定讓原本在小分子GLP-1領域領先的輝瑞掉隊,而且剩下的Danuglipron有效性并沒有特別突出的表現,這在GLP-1卷到飛起的競爭環境中,前景并不樂觀。

輝瑞并不是個例。

今年,阿斯利康已先后宣布放棄兩款GLP-1藥物的臨床開發,原因無他,均是自認為卷不過他人。其中

GCGR/GLP-1R雙重激動劑Cotadutide開發終止的原因是其降糖減重效果僅與老藥利拉魯肽相近,競爭力不強;

口服GLP-1R激動劑AZD0186開發終止的原因是“療效和耐受性未能優于目前正在開發或已經上市的其他藥物”。

接連兩個制藥巨頭受挫的消息無疑給火熱的GLP-1賽道澆了一盆冷水,且兩者都是口服藥,這給在做GLP-1單靶點的藥企不小的壓力。

除此之外,還有更大的風險亮起了紅燈。

近日,在藥物警戒風險評估委員會的建議下,歐洲藥品管理局(EMA)發布了GLP-1類藥物的安全信號——具有潛在的甲狀腺癌風險。

比如司美格魯肽,在臨床前期實驗中,就出現了導致嚙齒動物甲狀腺C細胞腫瘤發病率增加的情況,正因如此,FDA在該藥品說明書上打上了“黑框警告”,以提示甲狀腺癌風險。

但從司美格魯肽如今的銷量表現來看,“黑框警告”擋不住想瘦的心。至于甲狀腺癌風險,也需要更多更直接的真實世界研究作為依據。

國內尚無GLP-1減肥藥獲批,落后者前景堪憂

回到國內來看,龐大的減肥市場下,國內尚無GLP-1減重適應癥獲批,一個巨大的藍海市場還沒有真正啟動。

誰能搶先吃到最大的蛋糕?

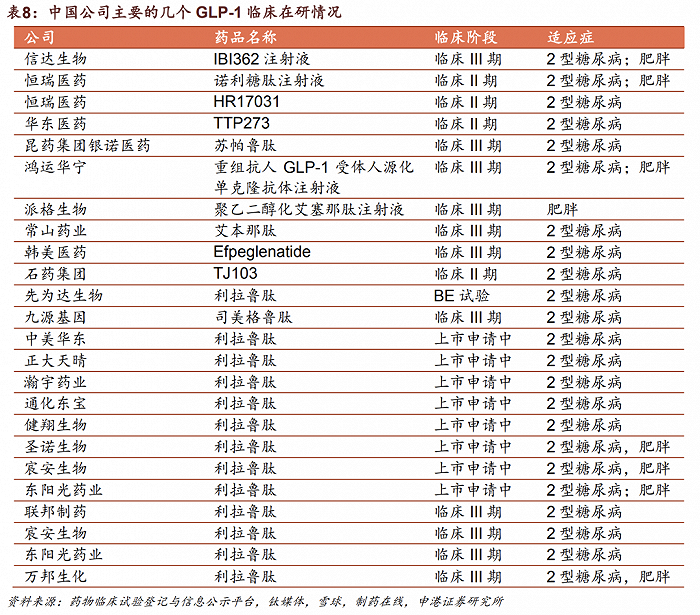

細看在研產品,據中信證券數據,截至今年4月初,國內處于臨床階段GLP-1類藥物共有30款,但大部分都是單靶點。

其中,第一代GLP-1,利拉魯肽國內專利已經過期,仿制門檻最低,正大天晴、翰宇醫藥、通化東寶等20家企業均已提交生物類似藥的上市申請。

其中,華東醫藥全資子公司杭州中美華東進度領先,2型糖尿病患者控制血糖的上市許可申請獲得批準;其減肥適應癥的上市申請也于2022年7月獲CDE受理。

第二代GLP-1,諾和諾德司美格魯肽專利將于2026年3月到期,其減重適應癥的上市申請已于6月3日獲得國內受理,有望率先獲批。

國內企業,杭州九源基因、麗珠集團、華東醫藥、珠海聯邦制藥等都處于臨床階段,靜待專利過期。

第三代多靶點GLP-1,國內僅有信達生物從禮來引進的GLP-1R/GCGR雙激動劑進入臨床III期(信達預計最快今年末提交上市申請)。其他國內管線都處于臨床早期,包括恒瑞、博瑞生物、東陽光藥、豪森藥業、鴻運華寧等。禮來三靶點激動劑LY3437943于近日在中國獲批臨床。

GLP-1RA小分子方面,國產布局藥企近10家,包括碩迪生物、信立泰、齊魯銳格等,其中華東醫藥進度最快,自2020年11月進入II期臨床。6月28日,禮來小分子口服GLP-1受體激動劑Orforglipron在中國獲批臨床。

需要注意的是,減肥藥兼具消費屬性,拿證只是第一關,先發優勢是塑造品牌認知的關鍵一環。

截至目前,國產GLP-1管線至少有20家還處于臨床I期,面臨的未來不可謂不殘酷。

據諾和諾德公告,目前國內市場GLP-1受體激動劑處方滲透率低,僅為2%。眾多企業前赴后繼。

但PD-1的“黃粱一夢”就在眼前。

6月28日,譽衡藥業發布公告稱,公司擬將持有的子公司譽衡生物42.12%股權對外轉讓,轉讓價格僅為2.4億元,算是徹底清倉式的出局,后者的核心資產就是一款PD-1,市場對于后來者向來殘忍,及時止損出局是一個“壯士斷腕”的無奈卻又必然的選擇。

速度在藥物開發競爭中是至關重要的因素,特別是在兼具消費醫療屬性的GLP-1賽道。對于希望接機翻身的Biotech來說,如何布局后續的商業化路徑?對于不想錯過熱點的大藥企來說,如何在激烈的競爭環境下平衡資源投入?

希望PD-1的現實不會照進GLP-1。

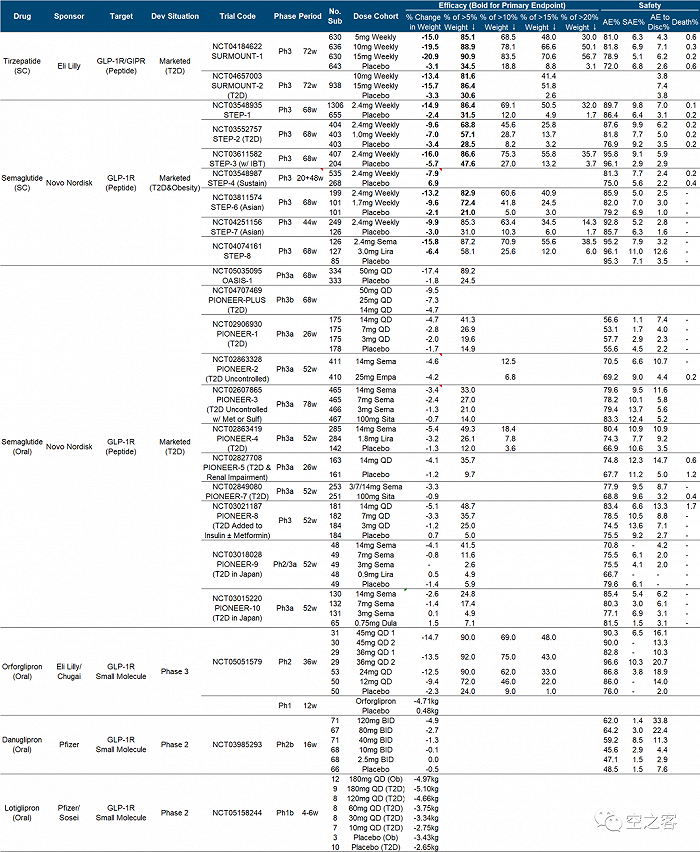

附:主要GLP-1藥物臨床數據對比