文|錦緞研究院

販夫走卒、行商坐賈。商幫文化自古以來就飽受地緣因素的影響。一方面誕生了鏢局這類專注于貨品運輸的行業,一方面勤勞的地方商幫也可以通過足下三千里的功力,販賣高附加值的商品。

大部分商業模式都隨著時代的發展遞進演變,科技進步如螺旋飛升般帶動著生產力的遷移。而從古至今,有一個行業依然保持著自古以來價值邏輯:從A點到B點的價值轉移。

這個行業便是我們今天的主角,也是商業模式里看似最為“簡單”的生意:快遞。

度過了平靜期的快遞行業,近期又掀起了無限游戲的最新一章,一方面攪局者極兔披露了招股書,另一方面迎來新掌門人的菜鳥宣布進軍直營快遞。

擁有歷史視野,可知更替、知興衰。本文之中,我們將透過中國民營快遞30年烽火史,深度揭示這一行業的當下種種。

01、最“簡單”的生意

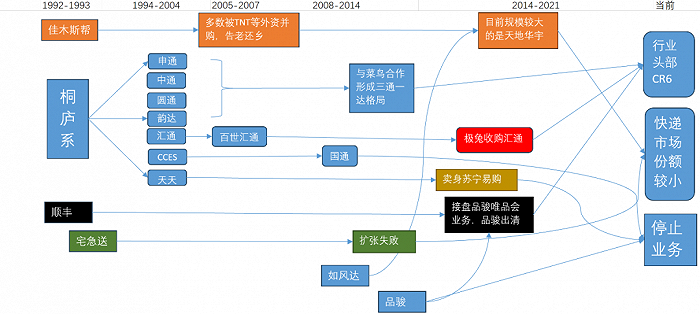

1)佳木斯、桐廬幫:小農制物流典范

與以往經驗不同的是,改革開放之后第一波興起的物流創業潮,并不是由南向北的經濟轉移。

這一次,豪邁的東北人占了先機。1988年,彼時的東北老工業基地面臨著國有企業轉型的壓力,下崗、遣散的烏云飄在每一個為了黑土地付出的工人頭頂。

不同于《漫長的季節》里的火車司機甘愿奉獻一切保留崗位的思想,佳木斯紡織廠的年輕工人付長明骨子里帶有行商的血性,拋去了自己的“鐵飯碗”跑到了江蘇吳江建立了屬于自己的紡織廠。

紡織廠并不是今天的主角,付長明也沒有通過紡織廠賺到錢,反倒是每次發貨順手幫其他客戶拉貨讓付長明嗅到了商機:1992年成立了專門的貨運公司佳吉快運,民營物流的繪卷字詞掀開。

付長明的創業經歷對于老紡織廠的員工們有著強范本效應,一時間下崗待業的工人們紛紛擠入物流賽道。副處干部王振華創立華宇物流,紡織廠的車隊司機田松的哥哥成立通成物流。

幾乎是同一時間點,遠在偏安的浙江桐廬,外出闖蕩的聶騰飛發現了商機:外貿行業興起的初期,浙江的報關單需要去上海審批,而普通郵政最快也要三天,“腿”著送僅需一天。

通過跑腿掙到第一桶金后,聶騰飛建立了申通快遞。

天妒英才,25歲的聶騰飛不幸遭遇車禍身亡,但是桐廬的快遞行業卻進入了高速發展期。缺少掌門人的通路快遞分類成了三通一達、天天以及后期的匯通和CCES,而這些快遞公司的創始人,又都與聶騰飛沾親帶故。

北佳木斯和南桐廬,代表了改革開放以來物流發展的典型樣本:小農制。物流本質是低技術壁壘和高誠信屬性,最大的危機可能就是物流過程的誠信風險因素,因此無論是北佳木斯還是南桐廬,幾乎所有伊始的員工均來自于同鄉相互認識的人。

這也奠定了這樣一個傳承有序的產業脈絡:未來新興物流企業總能從佳木斯和桐廬尋到根。

而當物流企業發展到一定規模時,很難再維持這種小農制服務,就會出現加盟制服務質量下滑的問題,這也給珠三角的實干家王衛留了一條生路。

2)北宅急送南順豐:貨運快遞之爭

日本留學歸來的陳平陳東升兄弟,1994年在北京創立了雙臣快遞,這便是日后宅急送的前身——1998年(入WTO之前),雙陳宅急送接受了日本一城180萬的發展資金。而早年間王衛成為了香港“水客”一族(往來內地和香港傳遞信件),南巡東風下1993在珠三角創立了順豐。

宅急送和順豐與佳木斯幫和桐廬幫誕生的年份無異。我們之所以要把他們單獨化作一個時代,主要的原因在于順分和宅急送不是典型的小農制范本:早在2002年順豐和宅急送都意識到了放權式加盟無法保證服務質量,效率,都進行了大刀闊斧的削藩戰役,收回經營權。

最終形成的格局是,宅急送和順豐成為了直營快遞的標桿(佳木斯幫也是直營,不過在電商件爆發前夜基本已經班師回朝了,這個后文有講)。二者的不同點在于,順豐主營的還是小件物流,而宅急送則是項目物流。雖然喪失了小農制的特征,但是宅急送和順豐代表了快遞行業新的產業邏輯,密集資本驅動。

憑借著小件物流廣袤的市場和特殊的三方屬性,以及削藩后典范式的服務質量,順豐穩步發展,逐漸坐穩了行業老大的座次。

與之相反的是,眼紅小件物流的規模和利潤,在協商收購未果后,宅急送在2007年之后大幅提升了擴張的腳步,卻遭到了經濟周期的反噬,美國次貸危機打擊外貿,宅急送出現了現金流危機。這是擺脫小農制后資本對快遞行業反噬的典型樣本。

對于宅急送而言最關鍵的錯誤不是擴張,而是擴張后卻錯過了物流行業最大的風口:電商商流。

3)奇點:外資入侵和電商件新時代

在說電商奇點前,我們還是要回到2005年,中國加入WTO兌現允許外資進入物流行業的諾言。北方的零擔貨運成為了外資較為看重的行業,攜帶著資金與技術的大舉進攻,佳木斯幫帶頭人王振華率先選擇了套現走人,緊接著佳宇、通成也紛紛選擇退出。零擔貨運佳木斯幫僅剩付長明一人支撐,慢慢也被具有更高視野和更先進管理的零擔龍頭德邦超越。

到了2006年,圓通的喻渭蛟嗅到了日益壯大的淘系商機,前往杭州與淘寶簽訂了物流協議,這將是改變桐廬幫命運的抉擇,雖然跨省客單價從18元降至12元,但是物流的高邊際性讓桐廬幫體會到了量的重要性,對于快遞末端來說,同一地區單票成本送1單和送100單不會有顯著差異,但是收入確實天翻地覆。

最關鍵的是,綁定電商穩貨源的發展讓桐廬幫有了與佳木斯幫明顯不同的結局,形成了抵御資本的核心能力。

淘系電商成為了桐廬系至今最主要的貨源,電商件也成為了新時代的準入門檻,后期無論是天天還是極兔,都是綁定電商發展壯大。

4)整合出清:移動互聯時代快遞業的狂飆

移動互聯網高速發展至今也有十年有余,伴隨著流量時代的蓬勃發展,大多數物流企業都乘上流量東風。

當然流量是把雙刃劍,綁定電商如果沒有壓中合適的載體,物流企業從宴賓客到樓塌了只不過是彈指一揮間。同是桐廬系出生的天天,以及凡客誠品和唯品會旗下的如風達和品駿,都曾吃到了各自平臺的紅利,最終也因為平臺走向衰落而滅忙。

圖:中國頭部快遞公司30年簡略演繹圖,來源:錦緞研究院

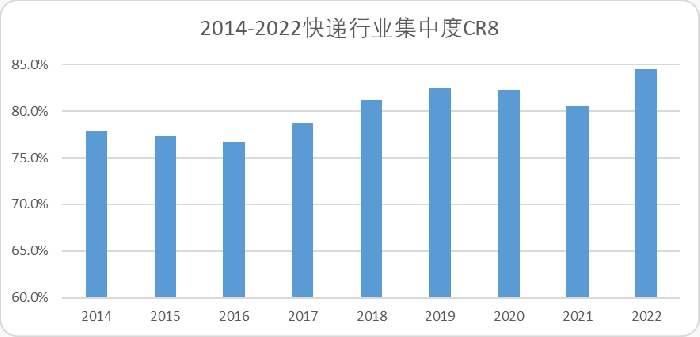

在一定程度上,電商經濟加速了快遞行業整體的發展和出清。到了2014年以后,國內的物流行業本質沒有非常大的格局變化,自2014年以來快遞行業的CR8一直保持在75%-85%之間,2022年的集中度最高達到了84.5%,而行業市場占有率的變化,多呈現在頭部企業內部之間的份額變化。

圖:2014-2022快遞行業集中度,來源:國家郵政局

即便東南亞后生極兔來勢洶洶,本質上還是占據了收購百世匯通的位置,原生業務大多數擠占了小快遞商的份額,頭部的集中度變化幅度不大,屬于典型的寡占型市場。

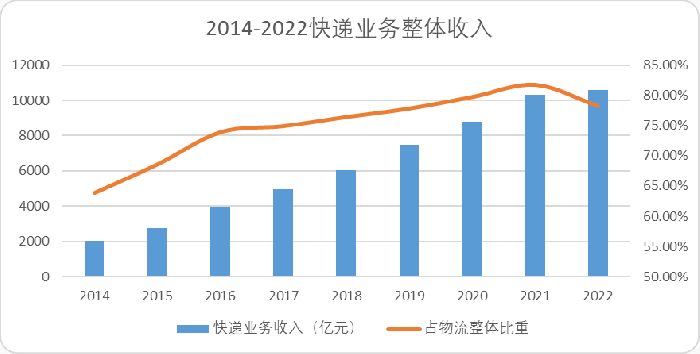

而快遞市場的業務量從2014年的2000億量級,飆升至2022年的10500億量級,復合增速達到了驚人的20%。而這部分紅利,也基本屬于寡占市場的巨頭,以2016-2017物流企業集中上市披露報表時間段計算,三通一達+順豐的營業收入從1045.91億增長至4375億,7年增長了4倍。

圖:2014-2022快遞業務整體收入,來源:Choice金融客戶端

這么看來,熬過2008-2014窗口期的快遞企業,打了這么久的仗,終究還是享受到了時代紅利。

花了這么長的篇幅去回顧物流企業的發展歷程,我們的核心邏輯還是想從快遞行業的變遷去探尋這門最簡單的生意我們應該去看什么,去如何理解。結合發展歷程,我們做個總結:

1.最簡單的生意模型,基層是小農經濟,而小農經濟的關鍵在于人。人的關鍵在于利益分配和管理,早期的宅急送就是吃了管理水平低的虧,沒有趕上真正狂飆期。

2.小農經濟的外衣之上,開放后的快遞行業又是資本密集企業,幾乎所有快遞企業在時代的風卷殘云中都經歷了大大小小的并購整合。因此雖然進入寡占期,企業的資本安全邊際還是需要得到保障,現金流能力也是抵御資本入侵的關鍵。

3.整體來看我國的快遞物流行業是傳承有序,無論是佳木斯幫、桐廬幫還是順豐,都經歷了長期的傳承發展。那么對于目前領先的桐廬幫和順豐來說,依靠時間建立相對壁壘就很重要,我們需要去看物流企業各自的發展重點,資本開支方向及效果。

4.目前的物流屬于寡頭競爭,份額在頭部企業中蠶食。并且經歷了電商件時代,快遞行業也意識到了貨源穩定性的關鍵性(避免如風達、品駿等單一依賴性過大的問題),寡占時代的差異化、多元化(第二曲線,出海)就顯得格外重要,我們還需要看快遞企業差異化大背景下的競爭能力。

厘清中國快遞江湖歷史脈絡后,接下來,我們就將從幾個角度,來分析下目前物流上市企業的格局。

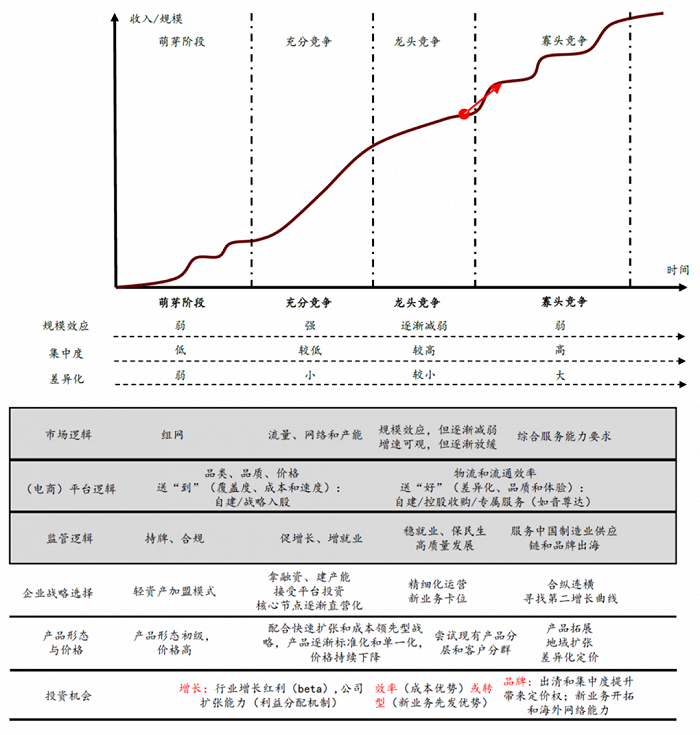

圖:快遞物流競爭時代趨勢圖,來源:中金點睛

02、2023年的江湖格局

我們選取的樣本是目前上市的六家頭部快遞企業三通一達+順豐和京東,以及剛剛披露招股書的極兔。

這七家上市公司中,順豐和京東為直營制,三通一達和極兔為加盟制。二者財務口徑主要的區別在于末端派費收入的確認口徑:

·對于順豐京東來說,末端派費收入屬于公司整體收入。

·對于加盟制企業來說,末端派費收入成本的權益責任在加盟商,按業務來講不計入快遞公司收入。

·根據不同公司的財報披露確認收入口徑(大部分比較模糊)以及投資者互動平臺的信息,我們大致可以看出在A股上市的申通、圓通、韻達還是包含了派費收入和相應成本。披露招股書的極兔,也模糊表達了其包含了派費收入成本。而中通是另類,明確表達不包含末端非權益的派費收入和成本。

1)頭部物流企業目前的格局

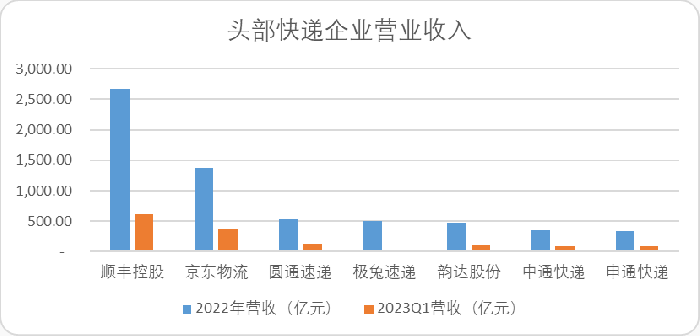

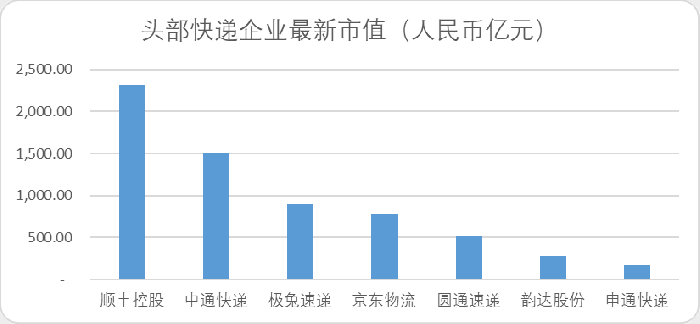

從營收和市值來看,順豐都是毫無疑問的行業老大。中通因為未包含派費收入,所以實際營收在同等條件下應當比財務表現高很多,雖然財報披露的營收排在行業倒數,但是實際市值排名第二達到了1500億。

圖:頭部快遞企業營業收入,來源:Choice金融客戶端

圖:頭部快遞企業最新市值(截至2023年6月30日),來源:Choice金融客戶端

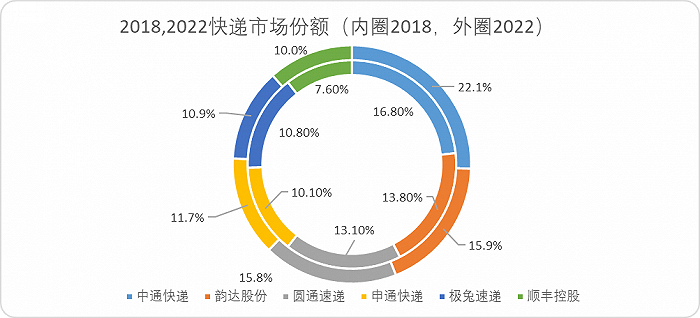

市場占有率方面,刨除未披露業務量的京東,中通以業務單量口徑下的市場率最高,并且節節攀升達到了22.1%,其次是韻達、圓通。

相較于五年前(極兔取前身百世),各快遞企業市場份額呈現正增長態勢,中通市占率增長最高達到了+5.3pct,其次是圓通+2.7pct和順豐+2.4pct,六家公司5年間合計拿下了14.2pct,行業馬太效應加劇。

圖:頭部快遞企業市場份額(按業務量),來源:企業財報

2)頭部物流企業的盈利能力

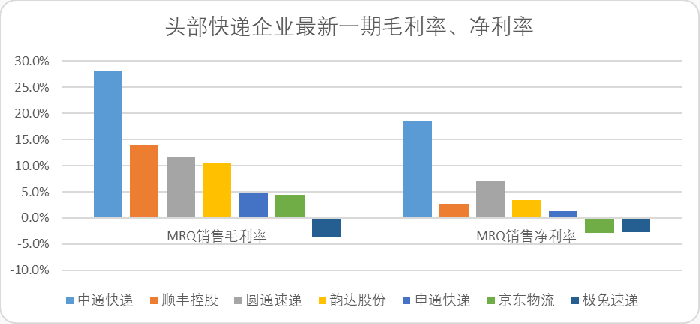

單從財報披露的盈利能力來看,中通無論是凈利率還是毛利率都是最高。當然這其中最主要的原因在于上文中提到的中通的確認收入口徑與同業不相符,派件收入是快遞運輸中毛利率相對較低的一環,根據物流備案信息推測中通在同一口徑下毛利率水平應該與加盟制的圓通韻達區別不大。

那么在同一口徑中的企業,目前實際毛利率最高的是順豐,其次是圓通和韻達。凈利潤率最高的是圓通,其次是韻達和順豐。

毛利率僅有燒錢擴張的極兔為負,凈利率中,固定資產攤銷較高的京東和極兔均為負。

圖:頭部快遞企業MRQ毛利率凈利率,來源:Choice金融客戶端

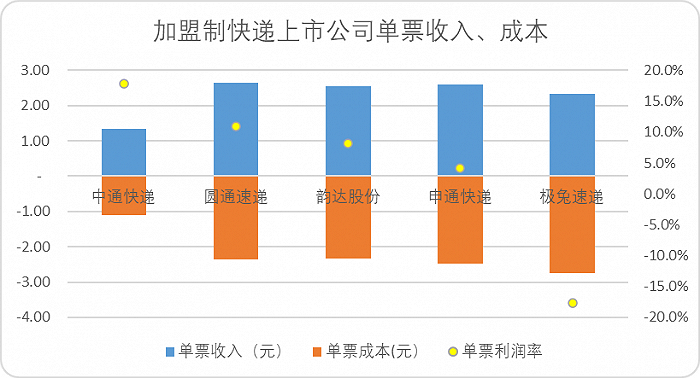

單票收入方面,同向可比的加盟制快遞企業中,圓通速遞單票收入最高達到了2.64元,極兔最低僅為2.34元。單票利潤率方面,也是圓通最高達到了11%,極兔為-17.6%。中通因為口徑不一致,所以單票收入絕對值較低,毛利率較高。

圖:加盟制快遞企業單票利潤結構,來源:企業財報

3)頭部物流企業管理能力對比

分析物流企業的營運能力,可以從兩個方面做為抓手:

一是加盟制企業營運能力:也就是對加盟商的管理能力,我們從應收賬款管理水平和整體的壞賬率可以大致分析;其次是整體來看快遞企業的資產利用效率也能分析出整體的營運能力。

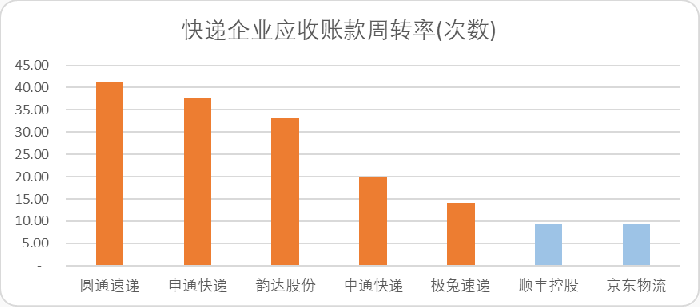

應收賬款管理方面,橫向分析需要區別對待加盟制和直營制,因為對手方不同。加盟制快遞,圓通的應收帳款管理水平最強,其次是申通。直營制中順豐和京東差距不大,順豐稍高。

圖:頭部快遞企業應收賬款周轉率,來源:Choice金融客戶端

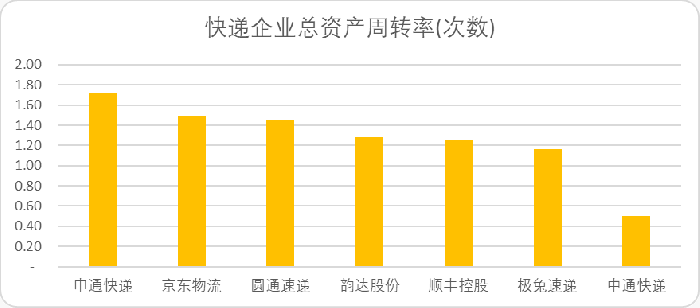

總資產的利用效率方面申通的周轉率最高,其次是京東和圓通。中通一方面因為收入計量口徑不同,另一方面近幾年資本開支較大,所以周轉率最低。

圖:頭部快遞企業總資產周轉率,來源:Choice金融客戶端

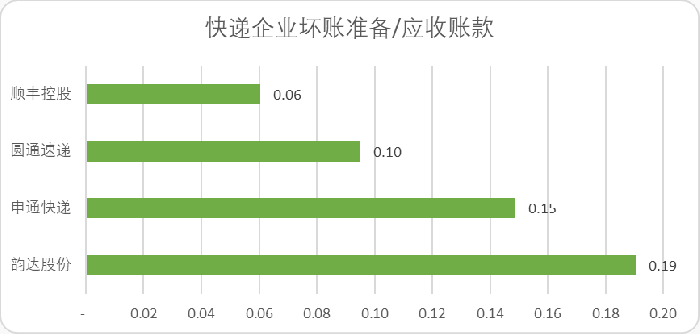

壞賬率方面,因為港股不披露,所以我們能參考的對象僅為A股上市的四家公司。順豐壞賬率最低,加盟制中圓通的壞賬率最低。

圖:A股快遞企業壞賬準備/應收賬款,來源:Choice金融客戶端

4)頭部物流企業資金安全墊水平

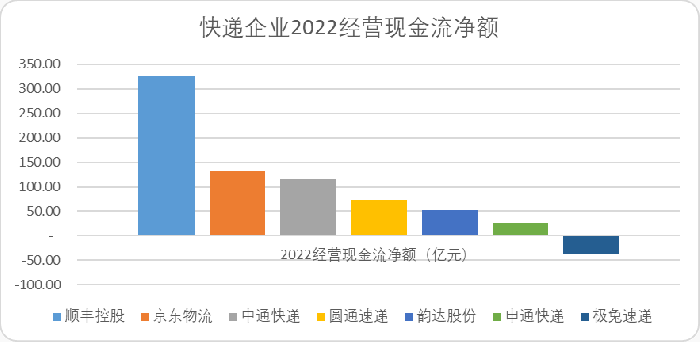

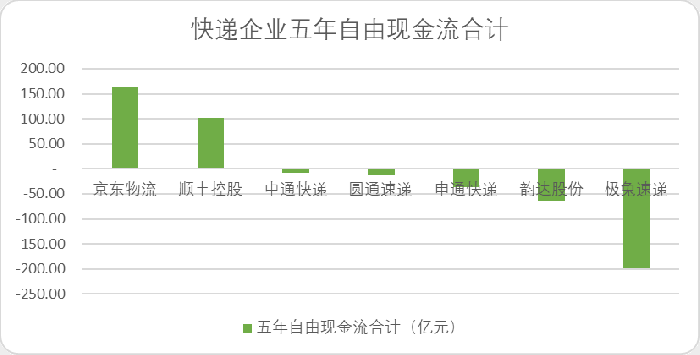

頭部物流企業中,除了半途殺入燒錢搶市場的極兔外,即便是價格戰因素下,所有快遞企業均保持了正經營性現金流。這其中直營的順豐和京東現金流優勢最為明顯,順豐2022年經營性現金流達到了327億斷層領先。自由現金流中,也僅有自營的京東和順豐為正。

圖:快遞企業經營性現金流凈額,來源:Choice金融客戶端

圖:快遞企業五年自由現金流,來源:Choice金融客戶端

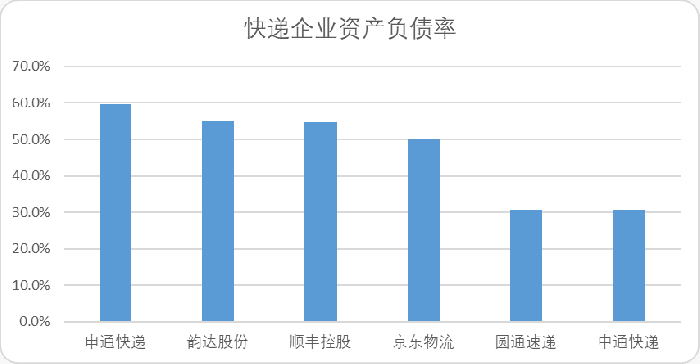

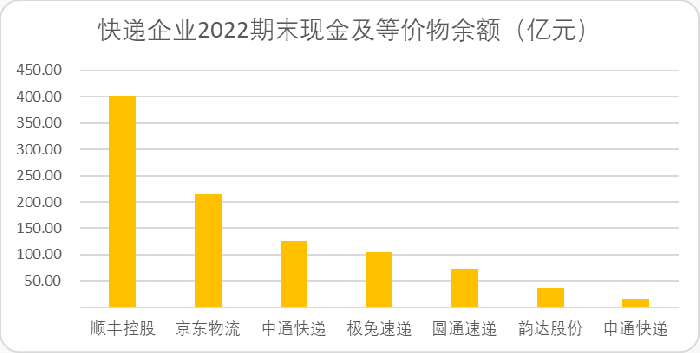

資產負債率方面,剔除未上市的極兔,大部分物流企業的負債率均未超過60%,較為健康,其中圓通和中通的負債率僅在30%附近,償債壓力不大。現金余額方面,順豐有超過400億的現金庫存最多,而申通僅有不到17億,資金壓力較大。

圖:快遞企業資產負債率,來源:Choice金融客戶端

圖:快遞企業期末現金流余額,來源:Choice金融客戶端

5)頭部物流企業的成長性

熬過出清期的物流企業,根據中金交運三重“競”化論,處于寡占時期的快遞企業,比拼的是差異化、定價權和尋找第二曲線出海組網的能力。

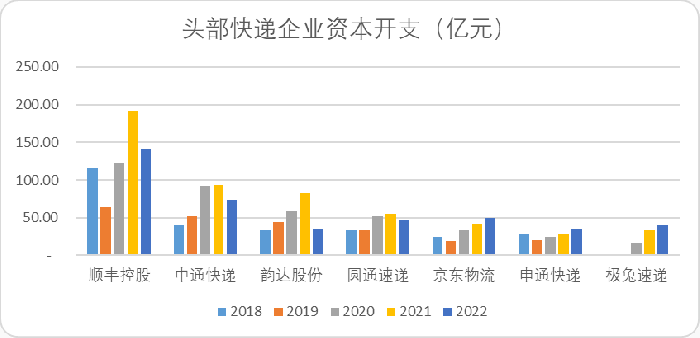

而這些能力都離不開企業的資本開支,因此我們從企業資本開支角度進行對比。就資本開支絕對值而言,順豐五年累計投入超過630億獨占鰲頭、中通投入超過350億占領了加盟制龍頭的寶座,二者也是近五年市占率提升較快的企業。

圖:頭部快遞企業五年資本開支,來源:Choice金融客戶端

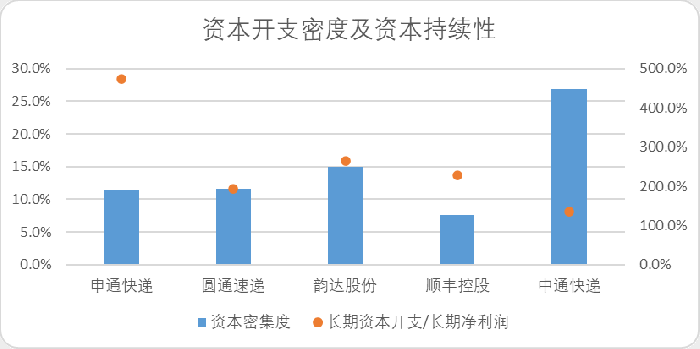

資本開支密度方面,刨去還未盈利的極兔和京東,中通的資本密集度(資本開支/營業收入)最高,長期資本開支與凈利潤之比最低,主要的原因還是老生常談的計入口徑問題。

除此之外,韻達的資本密度最高,申通長期資本開支與凈利潤之比最高,資本開支的可持續性存疑,而順豐的資本開支比例目前來看橫向對比最為健康。

圖:頭部快遞企業資本開支密度及持續性,來源:Choice金融客戶端

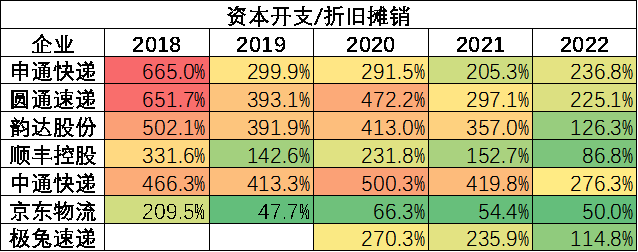

最后我們來看一下維持性資本支出(資本支出/折舊攤銷),可以看到2018年到2022年之間,多數企業資本開支方向趨于保守。

不過除了順豐和京東兩家直營資產較重,攤銷較多的企業外,多數企業的資本開支還是大于折舊攤銷,處于向外擴張的階段。

圖:頭部快遞企業維持性資本支出趨勢,來源:Choice金融客戶端

03、中國快遞競爭力六芒星

我們做個總結:

·通過回顧快遞30年發展史,我們可以看出快遞行業起源是一個小農經濟的典型范本,加入世貿后資本逐漸接管,不過總體來說傳承有序。二者結合加之外資失利的經驗告訴我們,快遞企業根據地效果顯著:同業橫向協同作用強,資本穩定和管理水平都很重要。

·快遞行業經歷了萌芽(占地為王)、充分競爭(全國化高速擴張比拼管理能力)、龍頭競爭(資本加速整合出清,電商件巔峰),到了目前的寡占時期,比拼的將更多是企業的資本運用效率,產品的差異化以及出海能力。

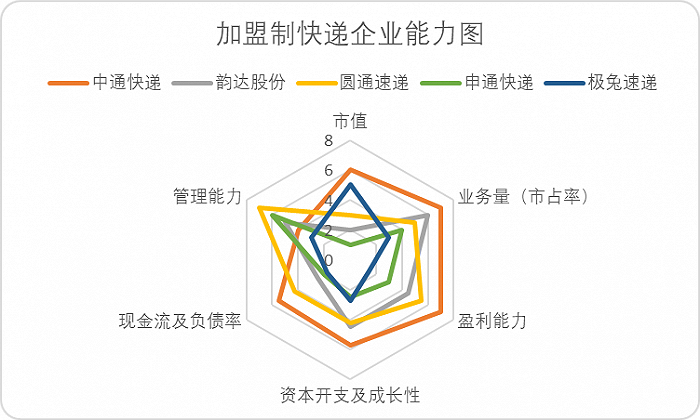

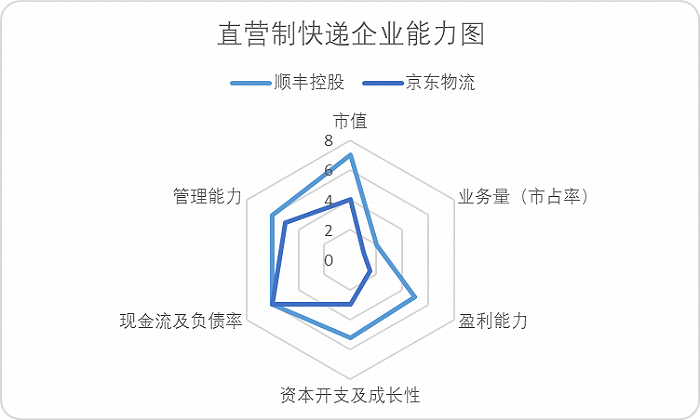

·從財務視角來看,無論是盈利能力、現金流、資本開支持續性、還是管理能力(相對直營制)順豐都是絕對龍頭。加盟制中,中通的現金流和盈利水平較高,圓通在A股市場同口徑下周轉率、壞賬率,負債水平和現金流最優,資本開支持續性較高。

最后我們結合上述統計,盡量剔除確認收入口徑不同后對物流企業能力做個總結圖:

圖:加盟制快遞企業能力圖,來源:錦緞研究院

圖:直營制快遞企業能力圖,來源:錦緞研究院