文|深眸財經 張未

“浙江溫州,浙江溫州皮革廠倒閉了”。

“江南皮革廠”這段上世紀膾炙人口的歌謠,不僅唱遍了全國各地,也道盡了如今溫州皮鞋的窘境。

在溫州這座小城里,不僅從不缺商人,更不缺各類皮鞋品牌。溫州皮鞋作為鞋業內的時代符號,僅鞋業就跑出兩家上市公司:奧康皮鞋、紅蜻蜓都是A股的上市公司。

輝煌時期已遠去,溫州皮鞋的影響力和話語權正在流失,隨著線上渠道的完善及拓展,購物平臺及互聯網平臺的崛起,各類中小品牌及外資品牌,瓜分著市場。

隨著時代的變遷,年輕一代擁有不同的消費觀和消費習慣,溫州皮鞋這類傳統廠商,如果跟不上時代就會面臨被淘汰的危險。

曾經的“皮鞋第一股”奧康鞋業,正是這樣一家企業。

先推行連鎖專賣模式的奧康國際,其營收已連續十幾年無波動,凈利潤也開始由盈轉虧。

近日,奧康國際發布2022年度業績預告,公告顯示,2022年度奧康歸母凈利潤預計同比減少1039.74%—1215.94%。

業績的下滑背后,是ST奧康品牌影響力的減弱,盡管ST奧康將品類拓展至休閑鞋、運動鞋等領域,嘗試“復刻”安踏之路,但“依葫蘆畫瓢”的策略并未取得較好的效果。

01 越來越難賣的鞋

從風光的“鞋王”到被實施風險警告,ST奧康的鞋越來越難賣。

因年審機構對《2022年度內部控制審計報告》出具了否定意見,“男鞋第一股”奧康國際,自2023年4月27日起被實施其他風險警示,變成了ST奧康。

早在奧康國際被戴帽前,ST奧康的皮鞋收入就已持續性下滑。

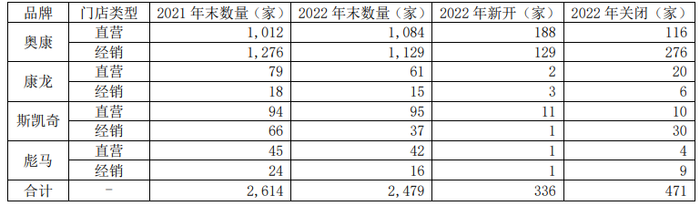

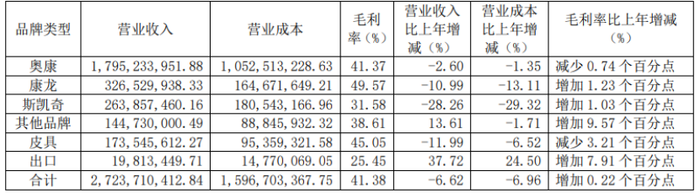

從各年財報來看,公司下滑最嚴重的正是公司主力品牌奧康和男鞋品類。2015年,奧康品牌收入20.84億元、康龍品牌收入4.14億元;2022年,奧康品牌收入17.95億、康龍品牌收入3.26億。

收入下滑,銷售量、銷售額降低在所難免。

2022年,奧康旗下核心品牌銷售量、銷售額均出現了大幅下滑。財報顯示,當期公司男鞋生產量增長11.45%。但銷量同比下滑8.21%,導致庫存量增加24.12%。公司存貨周轉天數為163天,較上年增加15天,主要因“銷售下滑及春節提前備貨導致期末庫存增加”。

與此同時,奧康線下門店規模開始減少,庫存加大。

2022年末,奧康的門店數量是2479家,較上年減少了135家,2023年一季度末,門店數量持續下降到2434家;男鞋庫存量為323.89萬雙,同比增長了24.12%;女鞋庫存量為257.51萬雙,同比增長了33.51%。

2022年奧康的期末存貨余額為7.862億元,其中庫存商品的賬面價值為7.298億元,而庫存商品在期初的賬面價值為6.254億元,1年內增長了16.69%。

為了“瘦身”,奧康大面積關閉旗下實體門店以縮減成本,以此來保持利潤率。截至2022年末,奧康國際實體門店數量2479家,較2021年末的2614家,凈關店135家。

拋掉業績較差的門店后,奧康也并未瘦身。2022年歸母凈利潤同比減1039.74%—1215.94%的業績,印證著此次瘦身計劃的失敗。

奧康在財報中輕描淡寫地將業績下滑的原因歸咎于疫情以及品牌戰略升級帶來的額外投資。但現實情況是,奧康從2012年便開始逐漸走向頹勢,同年5.13億元的凈利潤,是未來十年的巔峰表現。

投資人也開始對奧康沒有信心,奧康的股價跟“過山車”似下滑。從2月份的7元/股到8元/股,至6月30日的5.8元/股,市值蒸發明顯。

02 找不到轉型路

百麗退市、達芙妮大規模關店、富貴鳥宣告破產……望見了曾經的友商們從意氣風發到黯然隕落后,奧康使出多手段求謀生。

年輕化和多元化是奧康最早做出的嘗試。

“現在的年輕人有幾個還穿皮鞋?”直至2017年奧康集團董事長王振滔才意識到皮鞋市場“大勢已去”。

據華經產業研究院調研顯示,2016—2021年我國皮鞋產量從46.18億雙下降至35.24億雙。根據前瞻產業研究院的數據顯示,預計到2026年,國內皮鞋行業將收縮至17億雙。

行業萎縮,導致競爭格局分散,奧康的市場占有率也進一步下滑。2010年至2021年,ST奧康的市場占有率從5.79%下滑至1.3%。

皮鞋市場的衰落,背后是運動男鞋的崛起,阿迪、耐克、李寧等運動鞋品牌開始成為搶占男鞋市場的中堅力量。

奧康也追趕起了這股運動潮,開始發力休閑時尚和運動類產品。

如今,奧康實施以“奧康”品牌為主,“康龍”“斯凱奇”及“彪馬”等品牌為輔的多品牌運營模式,主要銷售區域為全國一二三線城市購物中心、商場、專賣店等。

“每一家成功的消費企業不止一個品牌”,ST奧康的轉型之路與這個概念類似。

最為典型的就是,奧康沿用了安踏的成功戰略,以代理已有知名度品牌的國內市場。買下了FILA中國運營權的安踏,憑借70%左右的高利潤,為安踏貢獻著可觀的利潤。

見證了安踏的成功之后,奧康瞄準運動品牌斯凱奇和彪馬,先后拿到斯凱奇和彪馬的中國代理權。2015年,奧康國際與廣州市凱捷商業有限公司簽署戰略合作框架協議,借此成為美國運動鞋品牌斯凱奇(SKECHERS)在中國總經銷商;2017年,公司牽手INTERSPORT,成為運動品牌彪馬的代理人。

只是,斯凱奇和彪馬并未如愿給ST奧康帶來可觀的利潤。從2022年財報來看,奧康、康龍、斯凱奇占營收比重分別為65.17%、11.83%、6.53%,營業收入分別同比下滑2.6%、13.111%和29.32%。

從銷售業績來看,斯凱奇的收入增速逐年下滑,2017年收獲111.69%的增速,但次年便降至49.72%,隨后幾年保持在25%左右,營收占比不足10%。同時,斯凱奇的毛利率也僅有30%左右,甚至低于奧康主品牌和康龍。

2015年,奧康拿下運動鞋品牌斯凱奇在部分省市的經銷權后,提出“五年開千家斯凱奇專賣店”的目標,直至目前,該計劃仍未實現。

彪馬的門店數量也開始減少。2022年,彪馬直營店和加盟店數量分別為42家和16家,分別凈關閉3家、8家門店。

除此之外,奧康還走上“南極人”賣吊牌的生意。2019年12月,奧康國際分別與杭州康米巴電子商務有限公司、溫州翔業電子商務有限公司簽署《商標使用許可合同》,授權以上兩家公司在電商平臺上銷售奧康品牌的男裝、童裝和童鞋。目前各大電商平臺上已有奧康品牌的男裝和童鞋旗艦店。

03 為什么賣不動皮鞋?

四處碰壁后,奧康重返皮鞋領域。

2022年,奧康開始專注主業,主打“更舒適的男鞋”,并在今年5月推出新款運動皮鞋。為了推廣新品,ST奧康不惜掏出上億廣告費。2022年,奧康銷售費用中廣告費1.22億元、業務宣傳費1.13億元,同比分別增長134.60%、86.78%。

與預期相反,運動男鞋的銷量平平。翻開淘寶平臺,奧康首頁前四個運動男鞋產品,銷量僅為100+。

為何奧康賣不動皮鞋呢?

奧康賣不動皮鞋有內因也有外因,總體來看主要有三點。

一是皮鞋作為勞動密集型產業,并非高端產業,容易產能過剩被替代。

就皮鞋出口情況而言,近些年我國出口金額整體表現逐步減少趨勢,主要原因是國際局勢的改變,東南亞和印度以廉價的勞動力逐步搶占低端產品市場。

2018年奧康在越南攜手Vincom、AEON、LOTTE等商場,開設了25家專賣店,直到2022 年度,奧康在越南關閉 3 家門店,在越南共有 20 家經銷集合店,在老撾有 1 家經銷集合店。

從體量上來說,奧康皮鞋在海外并不占優勢。據財報顯示,奧康皮鞋2022年出口營收為0.198億,占總營收的1.1%。

二是電商對實體的沖擊,由于電商的崛起,價格透明,利潤降低,進駐電商平臺較早的品牌有先發優勢。

奧康早期并不重視線上渠道,在線上渠道的宣傳投入較少,主要聚焦于線下營銷或傳統營銷方式,如電視廣告、地鐵廣告等。

錯過了線上渠道的紅利,也導致奧康如今線上渠道的收入占比較少。2022年,奧康國際線上銷售實現營業收入5.58億元,在總營收的占比為20.48%,且低于線下銷售毛利率36.59%。

中研產業研究院公布《2022—2027年中國皮鞋行業深度調研及投資前景預測研究報告》指出,目前國內皮鞋行業多為中低端產品,出口占絕大部分,高端產品又基本依賴于進口,再加上目前國內皮鞋出口環境較為低迷,隨著巴西、印度等國皮鞋市場的崛起和國內人工成本增長及原材料價格上漲的影響,國內皮鞋未來的增長空間較為有限。

國內1000元以上的高端男士皮鞋市場,疫情后幾年依舊保持較快速度的增長,但均被國際品牌壟斷。

500元以下的大眾市場上,是各大國產品牌價格競爭的主陣地,價格戰打得很激烈;500至1000元這個中高端市場卻缺乏行業參與者深度開拓,而奧康皮鞋的主要銷量還是在競爭激烈的中低端市場,高端市場中占比較少,隨著中低端皮鞋競爭激烈及運動鞋、休閑鞋的崛起,奧康難免銷量下滑。

三是時代變了潮流也變了。

扛起消費大旗的90后及Z世代,熱愛時尚與潮流文化,無奈奧康皮鞋沒有趕上這一波時尚潮流,在年輕消費者中始終缺一個爆款。

今年三月份,在南京新街口,金陵晚報的記者隨機統計了100位18歲到35歲的年輕人,看看他們出行都穿什么鞋。最后的數據顯示,只有極少數的年輕人會選擇皮鞋上班或出行,穿皮鞋的年輕人只占到統計總人數的14%。

為了滿足年輕人休閑舒適的需求,奧康在2023品牌戰略發布會中推出了“奧康首創運動皮鞋”。

此前,運動皮鞋的概念雖并未有品牌提出,但Calvin Klein、H&M等多個品牌曾推出過皮革制運動鞋,與“運動皮鞋”這個概念的產業有異曲同工之處,所以未能在市場中掀起較大風波。

第一個吃螃蟹的人,要么盆滿缽滿,要么遺憾離場。

上市11年,做了“一輩子”皮鞋的奧康,不能因為自己是一個吃螃蟹的人,而停留在過去。