實(shí)習(xí)記者|劉相君

近日,上海芯旺微電子技術(shù)股份有限公司(簡(jiǎn)稱:芯旺微)提交科創(chuàng)板上市申請(qǐng),擬募資17.3億元。公司是專業(yè)的集成電路設(shè)計(jì)企業(yè),主要從事MCU的研發(fā)、設(shè)計(jì)及銷(xiāo)售。公司工業(yè)級(jí)MCU終端客戶覆蓋了三江電子、松江飛繁、陽(yáng)光照明、未來(lái)電器、上海三菱電梯、紐福克斯等多家知名廠商。

報(bào)告期內(nèi)(2020年-2022年),公司營(yíng)業(yè)收入分別為9834.02萬(wàn)元、2.3億元和3.1億元,復(fù)合增長(zhǎng)率為78.23%;凈利潤(rùn)分別為-2620.2萬(wàn)元、5103.17萬(wàn)元及6251.80萬(wàn)元,綜合毛利率分別為48.32%、55.15%及52.47%。截至報(bào)告期末,公司擁有13項(xiàng)專利,其中8項(xiàng)發(fā)明專利,30項(xiàng)集成電路布圖設(shè)計(jì)、2項(xiàng)軟件著作權(quán)。

近年來(lái),MCU的應(yīng)用場(chǎng)景愈發(fā)豐富,驅(qū)動(dòng)MCU技術(shù)和產(chǎn)品快速迭代升級(jí)。與恩智浦、微芯、瑞薩、意法半導(dǎo)體、英飛凌、德州儀器等國(guó)外知名MCU廠商相比,芯旺微在業(yè)務(wù)規(guī)模、客戶積累、品牌影響力、研發(fā)實(shí)力等方面均存在較大差距。

MCU市場(chǎng)廣闊,國(guó)外廠商“虎視眈眈”

根據(jù)德勤統(tǒng)計(jì)數(shù)據(jù),近十年來(lái)整車(chē)所用芯片平均數(shù)量不斷上升。其中,傳統(tǒng)燃油車(chē)單車(chē)從2012年平均使用438顆汽車(chē)芯片增長(zhǎng)至2022年平均使用934顆,新能源車(chē)單車(chē)2012年平均使用567顆汽車(chē)芯片增長(zhǎng)至2022年平均使用1459顆。

根據(jù)Strategy Analytics數(shù)據(jù),傳統(tǒng)燃油車(chē)中,MCU占汽車(chē)芯片的價(jià)值占比最高,約為23%,在純電動(dòng)車(chē)型中,MCU占汽車(chē)芯片的價(jià)值占比約為11%,僅次于功率半導(dǎo)體。

根據(jù)Omdia數(shù)據(jù),2022年中國(guó)MCU市場(chǎng)規(guī)模約為82億美元,車(chē)用MCU占中國(guó)MCU市場(chǎng)規(guī)模的比例為31.6%,比例將會(huì)逐年增長(zhǎng),到2026年預(yù)計(jì)達(dá)到35.5%。

但我國(guó)MCU行業(yè)起步較晚,在市場(chǎng)占有率上仍以國(guó)外廠商為主。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù),2019年意法半導(dǎo)體、恩智浦、微芯、瑞薩等MCU廠商的國(guó)內(nèi)市場(chǎng)份額合計(jì)占比超過(guò)85%,MCU的國(guó)產(chǎn)化率較低。

2017年,發(fā)改委發(fā)布的《戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)產(chǎn)品和服務(wù)指導(dǎo)目錄(2016 版)》將微控制器(MCU)列為戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)產(chǎn)品。2021年,上海市人民政府辦公廳發(fā)布的《上海市戰(zhàn)略性新興產(chǎn)業(yè)和先導(dǎo)產(chǎn)業(yè)發(fā)展“十四五”規(guī)劃》指出,重點(diǎn)發(fā)展集成電路設(shè)計(jì),提升5G通信、桌面CPU、人工智能、物聯(lián)網(wǎng)、汽車(chē)電子等核心芯片研發(fā)能力,加快核心IP開(kāi)發(fā),推進(jìn)高端微控制器(MCU)等關(guān)鍵器件研發(fā)。

國(guó)家和地方政策的支持鼓勵(lì)為國(guó)內(nèi)MCU廠商的行業(yè)發(fā)展帶來(lái)良好機(jī)遇,但國(guó)外廠商對(duì)中國(guó)市場(chǎng)依舊“虎視眈眈”,芯旺微能否把握機(jī)遇提升市場(chǎng)份額?

研發(fā)投入低,如何“突出重圍”?

目前,我國(guó)車(chē)規(guī)級(jí)MCU國(guó)產(chǎn)化率較低,國(guó)內(nèi)MCU廠商車(chē)規(guī)級(jí)MCU產(chǎn)品出貨量整體偏小。報(bào)告期內(nèi),公司車(chē)規(guī)級(jí)MCU產(chǎn)品出貨量超5000萬(wàn)顆,報(bào)告期各期,公司車(chē)規(guī)級(jí)MCU的營(yíng)業(yè)收入分別為81.06萬(wàn)元、5755.78萬(wàn)元及2.2億元。

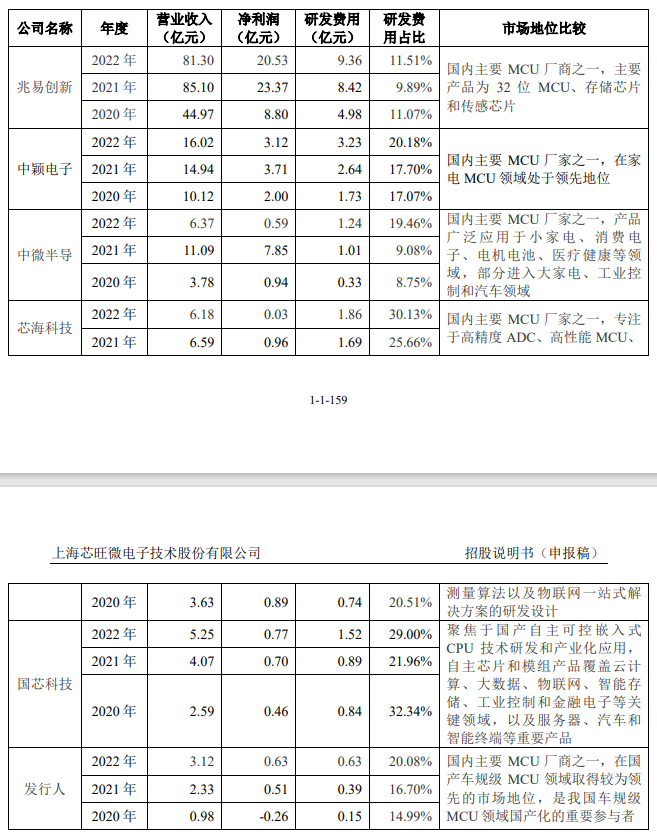

截至2022年底,公司共有研發(fā)人員111人,占其員工總數(shù)的41.73%。報(bào)告期內(nèi),公司研發(fā)費(fèi)用占營(yíng)業(yè)收入的比例分別為14.99%、16.70%和20.08%。但與國(guó)內(nèi)的中穎電子、芯海科技、國(guó)芯科技等上市公司的研發(fā)率相比,芯旺微的研發(fā)投入還有待提高。

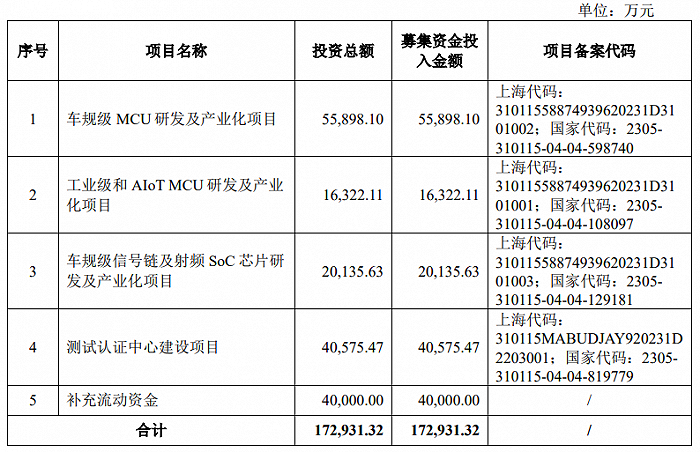

從表中不難看出,近年來(lái)芯旺微相較于國(guó)內(nèi)其他MCU廠商,其研發(fā)費(fèi)用投入也較少,2022年研發(fā)投入為0.63億元。可是本次IPO,芯旺微擬募集17.3億元中有9.2億元用于產(chǎn)品研發(fā),相當(dāng)于報(bào)告期內(nèi)公司研發(fā)費(fèi)用(合計(jì)1.17億元)的7.9倍。

主要原材料價(jià)格變動(dòng)幅度大

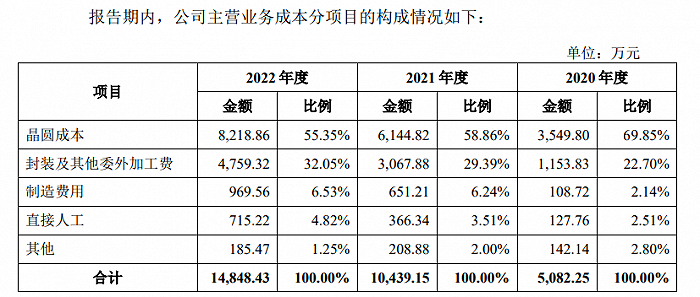

晶圓是公司采購(gòu)的主要原材料。報(bào)告期內(nèi),晶圓成本占公司主營(yíng)業(yè)務(wù)成本的比例分別為69.85%、58.86%及55.35%。在主要原材料采購(gòu)中的占比分別為75.65%、68.34%及75.52%。

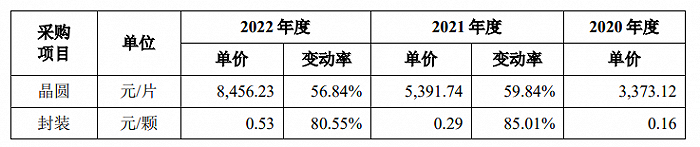

報(bào)告期內(nèi),晶圓采購(gòu)價(jià)格變動(dòng)幅度較大,2021年度變動(dòng)率為59.84%,2022年度變動(dòng)率為56.84%。晶圓采購(gòu)價(jià)格的波動(dòng)會(huì)直接影響公司的營(yíng)業(yè)成本,進(jìn)而影響公司的毛利率與凈利潤(rùn)。

未來(lái)若晶圓代工廠業(yè)務(wù)經(jīng)營(yíng)發(fā)生不利變化,或因芯片市場(chǎng)需求旺盛導(dǎo)致產(chǎn)能無(wú)法滿足公司采購(gòu)需求等,可能導(dǎo)致晶圓采購(gòu)價(jià)格上漲,進(jìn)而對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)?cè)斐刹焕绊憽?/span>