界面新聞記者 | 李科文

界面新聞編輯 | 謝欣

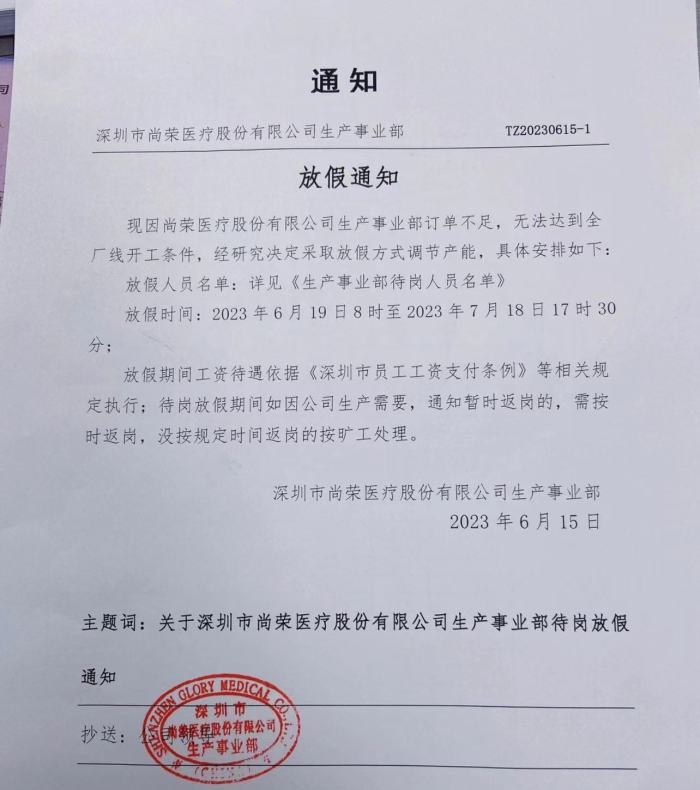

在被多家媒體連續報道后,尚榮醫療6月30日終于公告承認,自己給部分生產員工“放暑假”了。

此前,一份關于尚榮醫療因訂單不足,對員工放假的《放假通知》顯示,尚榮醫療的生產事業部因訂單不足,無法達到全廠線開工條件,經研究決定采取放假方式調節產能。后續不少媒體的跟進報道則稱,尚榮醫療自今年3月份開始給員工放假,原本70多人的生產事業部目前僅剩下四五名員工在崗。

而尚榮醫療在公告則回應,經核實,公司深圳生產事業部部分員工因公司產能調節放假情況屬實,但在崗員工僅剩個位數為不實報道。

尚榮醫療解釋,鑒于醫用工程業務尚處于恢復期,公司對深圳生產事業部的產能進行了合理調整,安排部分生產員工放假調休。截至目前,深圳生產事業部在崗人數約43人,符合現有產能安排。相關調整不會對公司日常經營造成影響,公司其他業務部門均處于正常工作狀態。

雖然在公告中尚榮醫療說,相關調整不會對公司日常經營造成影響,但該公司身陷業績泥沼卻是毋庸置疑的事實。

上市首虧

2022年年報顯示,尚榮醫療當年實現營業收入12.76億元,同比減少28.74%;實現凈利潤-3.08億元,同比下降791.91%。這也是尚榮醫療上市十二年來出現業績首虧。

需要注意的是,亞太(集團)會計師事務所(特殊普通合伙)為尚榮醫療2022年年報出具了帶有保留意見的審計報告。也就是說,會計師事務所在審計實施中出現某一審計項目雖有錯弊嫌疑,但證據不足或無法取得證據等情況。因此,即使是這份歷史最差的成績單,其真實性還要打個問號。

實際上,在2021年年報時,尚榮醫療就已被會計師事務所出具過帶有保留意見的審計報告。

尚榮醫療是國內醫療工程領域最大的服務商之一,業務主要覆蓋醫療產品、醫療服務和健康產業三大板塊。醫療產品業務就是生產與銷售醫療設備、醫療耗材、醫療軟件;醫療服務業務就是醫院建設與醫藥管理;健康產業業務則是健康產業園區投資運營與醫療護理服務。

不過,具體來看,尚榮醫療是三大業務在去年表現都不好。特別是,醫療產品業務與醫療服務業務下滑嚴重。

醫療產品業務是尚榮醫療最主要的收入來源。據2022年年報,醫療產品業務實現營收9.53億元,同比下降15.65%,占總營收的74.74%。毛利率為17.49%。

尚榮醫療通過控股子公司合肥普爾德醫療用品有限公司(下簡稱:合肥普爾德)和普爾德控股有限公司(下簡稱:香港普爾德)生產與銷售一次性醫用防護產品和一次性醫用耗材產品。合肥普爾德主要負責產品的研發和生產以及國內的銷售,香港普爾德負責進出口業務以及海外拓展業務。合肥普爾德為OEM(代工)工廠,即為其他品牌公司代加工產品的貼牌工廠,業務為進料加工模式。香港普爾德注冊地則位于香港,開展合肥普爾德的離岸貿易。

需要注意的是,合肥普爾德存在存貨管理及核算方面不規范的情形。合肥普爾德存貨管理業務信息至今未與尚榮醫療總賬系統進行集成。這也是會計師事務所對尚榮醫療出具過帶有保留意見的審計報告的原因之一。也就是,尚榮醫療的醫療產品業務實現營收9.53億元、營收同比下降15.65%和17.49%的毛利率的真實性依舊存疑。

不過,可以確認的是,尚榮醫療的醫療產品業務業績受挫嚴重。在新冠疫情大流行期間,一次性醫用防護產品和一次性醫用耗材產品是醫療器械行業中較紅利的細分市場之一,但如今整個行業的風口以過。其中的主要原因是出海業務受阻和國內市場內卷。

在海外市場,在2020年,短時間內各國大量采購一次性醫療防護產品,僅僅手術衣、隔離衣、口罩、防護服據行業內統計,海外的庫存需要2-3年才能消化。

同時,在國內市場,由于受大環境的影響,一次性防護用品需求增加,很多企業上馬或轉行生產一次性防護用品,一次性防護用品出現了供過于求的狀態,在原有產家訂單不飽和的情況下,新公司的加入爭相壓價搶訂單,使得整個市場出現了價量齊跌的局面。

據尚榮醫療答復深交所問詢函時披露的合肥普爾德工廠數據,2022年較2021年訂單需求量下降了11.78%,2022年較2021年訂單完成情況下降了17.80%;從主要產品銷售價格變化情況顯示,主要產品銷售價格下降幅度在3.48%至27.78%。

合肥普爾德與香港普爾德的經營影響因素是一致的,業績也是同比發生變化的。尚榮醫療表示,香港普爾德銷售訂單減少及價格下降的疊加影響,致使香港普爾德銷售額較去年同期下降幅度為14.48%,凈利潤同期下降幅度為60.65%。

舉債建醫院卻頻頻暴雷

尚榮醫療另一重要業務是醫療服務。簡而言之,是醫院建設工程的承包商。其中,尚榮醫療參與的現處于破產邊緣的許昌市第二人民醫院建設項目(下簡稱:許昌二院建設項目)、對富平縣尚榮醫院投資管理有限公司無實際進展的投資項目(下簡稱:富平尚榮醫院投資管理項目)和五年前就已停工的秦皇島市廣濟醫院項目(下簡稱:秦皇島市廣濟醫院項目)將其業績拖向深淵。

尚榮醫療2022年年報被會計師事務所出具帶有保留意見的審計報告的另一個原因就是其參與建設的許昌市第二人民醫院處于破產重組邊緣,但尚榮醫療對其應收賬款與其他應收款計提大額壞賬準備,因而有集中計提信用減值損失對財務進行“大洗澡”的嫌疑。

2022年年報顯示,截至2022年,尚榮醫療對許昌二院應收賬款余額2.22億元,累計計提壞賬準備1.77億元(計提比例約80%),其他應收款余額6349萬元,累計計提壞賬準備5079.20萬元(計提比例約80%)。

據《每日經濟新聞》報道,尚榮醫療知情人士表示,許昌二院原本是正常運營狀態,但是資金鏈相對比較緊張,疫情暴發后,醫院要承擔抗疫任務,正常診療受到影響,資金鏈就出問題了。她還稱,許昌二院被其他方接管以后,由于負債過重,只能破產重整,但由于種種原因,目前重整方案還未出來,公司不得已計提了減值準備。

實際上,在2021年年報,尚榮醫療被會計師事務所出具過帶有保留意見的審計報告的原因也是由于對醫療服務業務進行大額計提壞賬準備和收入確認存疑,即大額計提秦皇島市廣濟醫院項目的壞賬和富平尚榮醫院投資管理項目收入確認存疑。

尚榮醫療全資子公司深圳市尚榮醫療投資有限公司投資的秦皇島市廣濟醫院項目于2021 年8月2日進入清算。截至2021年12月31日,總投資成本為1.82億元,賬面累計計提減值2158.01萬元。由于當時清算方案尚未確定,2021年年審會計機構認為無法就該項投資上年及本年減值計提的合理性獲取充分、適當的審計證據。

此外,尚榮醫療的富平尚榮醫院投資管理項目尚無經營結余,2021年年審會計機構對2018年至2020 年三年累計確認3720萬元管理費收入存疑。該事項影響2021年末應收賬款余額3720萬元,壞賬準備1116.00萬元,期初留存收益2213.58萬元。

在2022年年報中,尚榮醫療表示,從年初截止至目前,富平尚榮醫院投資管理項目已收回管理費1950萬元,累計收到管理費3079.76萬元。故,公司就富平縣尚榮醫院投資管理有限公司項目投資回報確認收入形成的保留事項的影響在2022年已消除。

尚榮醫療參與且均于暴雷的都是政府和社會資本合作開支的醫院建設項目,即PPP模式。2014年起,與PPP模式相關利好政策陸續出臺。2014年12月,國家發展改革委發布關于開展政府和社會資本合作的指導意見,提出在醫療、健康養老等公共服務項目可推行PPP模式。2017年3月,國務院辦公廳印發《關于進一步激發社會領域投資活力的意見》,提出進一步擴大投融資渠道,引導社會資本以PPP模式參與醫療機構等建設運營。

尚榮醫療在2016年年報中就表示,緊跟國家政策的步伐,發展PPP模式項目,通過股權投資方式,輔以融資杠桿,達到建設、投資、運營醫院的目的,并爭取用3-5年的時間通過PPP模式投資建設并運營超過30家三級醫院。

到了2019年,該年年底出臺的《基本醫療衛生與健康促進法》第40條明確:政府舉辦的醫療衛生機構不得與其他組織投資設立非獨立法人資格的醫療衛生機構,不得與社會資本合作舉辦營利性醫療衛生機構。股權投資模式的PPP醫院項目被劃為了禁區。

再至2020年,新冠疫情大流行導致國內醫院業務量普遍下降,公立醫院都屢現虧損,社會資本進駐的醫院更是舉步維艱。

不過,前述暴雷的醫院借的是的公立醫院改制的東風,走的是規模化擴張的路子,或許管理跟不上、服務被稀釋、增收不增利等矛盾逐步顯現才是他們被逐漸被行業淘汰的根本原因。