記者|梁怡

又一家光伏產業鏈公司沖刺上市。

近日,拉普拉斯新能源科技股份有限公司(以下簡稱“拉普拉斯”)提交科創板上市申請。

拉普拉斯是一家領先的高效光伏電池片核心工藝設備及解決方案提供商,主營業務為光伏電池片制造所需高性能熱制程、鍍膜及配套自動化設備的研發、生產與銷售,其中熱制程設備主要包括硼擴散、磷擴散、氧化及退火設備等;鍍膜設備主要包括LPCVD和PECVD設備。

2022年是關鍵的一年,拉普拉斯的收入達到12.66億元,同比增長1122.08%,同時實現扭虧為盈,歸母凈利潤為1.18億元。過去兩年營收僅分別為4072.33萬元、1.04億元,凈利潤分別為-4599.63萬元、-5711.25萬元。值得注意的是,2022年8月31日拉普拉斯股改時,其未分配利潤(母公司口徑)為-3.18億元。

當年業績大幅提升的關鍵在于抱上了光伏電池片龍頭晶科能源的大腿,對其銷售額達到了6.13億元,接近一半收入。而第三大客戶隆基綠能的董事長鐘寶申則是公司大股東連城數控(835368.BJ)的實際控制人之一。

然而,拉普拉斯的應收賬款、存貨也在大增,其中2022年存貨的賬面余額為21.54億元,同比大增437.16%,占當期收入的比重為170.14%,賬面價值21.03億元,占流動資產的比重為44.54%。即便2022年在盈利的情況下,公司經營活動產生的現金流量凈額還是-1.78億元。

估值達到180元

拉普拉斯由80后海歸博士林佳繼在2016年5月9日創立。

2008年8月,林佳繼從新加坡南洋理工大學應用物理學專業畢業,隨后進入Solar Energy Research Institute of Singapore(SERIS)工作擔任研究員,2012年2月-2015年5月期間,就職于韓華新能源(啟東)有限公司任研發總監,而在創立公司時,林佳繼正在上海神舟新能源發展有限公司,任研發中心總經理,直到2016年12月才辭職。

因此,彼時林佳繼持有公司40%(對應200萬出資額)的股權由配偶弟弟陳婉升代持,另外上海淳和、馮魏各自持股40%、20%。

招股書顯示,報告期內,拉普拉斯歷經11次增資、9次股權轉讓,吸收投資收到的現金分別為5168萬元、4.02億元、11.71億元,合計16.25億元。根據2022年12月最后一輪外部融資,公司投后估值為76.79億元。而本次IPO,公司擬募資18億元,不低于本次發行完成后公司總股本的10.00%,按此計算公司估值要達到180億元。

披露的三家同行上市公司主要為捷佳偉創(300724.SZ)、北方華創(002371.SZ)、微導納米(688147.SH),2022年營收分別為60.05億元、146.88億元、6.85億元,截至6月28日,市值分別為381.7億、1664億、231.8億,動態市盈率分別為34.38、60.76、459.38。

以最后一次融資估值76.79億元為準,拉普拉斯的市盈率為65.07.

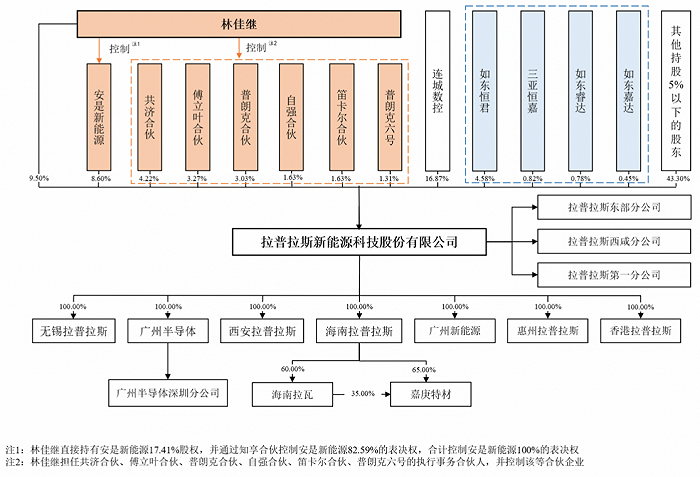

多次融資后,拉普拉斯的股東數量達到64名。目前,公司的實際控制人為林佳繼,其直接持有公司9.50%的股份,另外通過控制安是新能源、共濟合伙、自強合伙、笛卡爾合伙、傅立葉合伙、普朗克合伙、普朗克六號合計持有公司23.70%的股份,因此林佳繼合計控制33.20%的表決權。

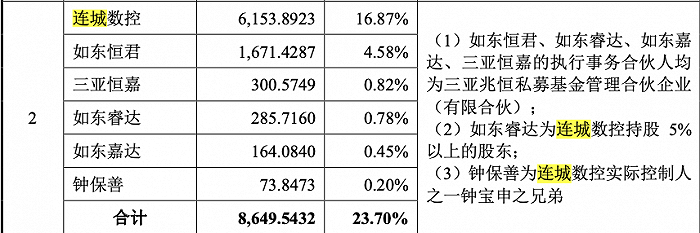

不難注意到,大股東連城數控(835368.BJ)直接持有公司16.87%的股份,直接持股比例還高于實控人。實際上,連城數控還與另外5名股東存在關聯關系,具體如下,它們合計控制23.7%的股份。

據了解,連城數控為北交所上市公司,是光伏及半導體行業晶體硅生長和加工設備供應商,主要為光伏及半導體行業客戶提供高性能的單晶爐、線切 設備、磨床、硅片處理設備和氬氣回收裝置等產品。2022年連城數控的收入為37.72億元,凈利潤為4.52億元,市值約120億元。

2019年1月拉普拉斯有限及其當時的全體股東與連城數控簽署相關增資協議,約定連城數控通過增資方式取得拉普拉斯有限35%股權(對應284.6894萬元出資額),增資款分兩期各支付5000萬元。增資以拉普拉斯有限的業績目標為準,若完成以投后30,769.23萬元估值定價,未完成則以調整后估值按照28,571.43萬元*業績完成度計算,若計算結果低于14,286萬元,則以14,286萬元作為調整后的估值。

而結果就是,拉普拉斯未完成業績目標,2020年4月,連城數控最終按照14,286萬元作為調整后的估值對拉普拉斯有限進行投資,即連城數控出資5000萬元取得拉普拉斯有限284.6894萬元出資額。

如果拉普拉斯成功上市,連城數控要賺多少錢呢?以180億元的估值計算,連城數控持有的16.87%股份對應30.36億元,賬面收益率達到5972%。

存在大額關聯交易

除了股東身份,連城數控還擁有大客戶的身份。連城數控的實際控制人之一鐘寶申為隆基綠能董事長,因此隆基綠能和連城數控為公司的關聯方,雙方交易也構成關聯交易。

報告期內,拉普拉斯的客戶集中度非常高。2020年,公司的營收4000萬元出頭,隆基綠能就貢獻了3112.42萬元,占比達到77.67%,隨后2021年、2022年,隆基綠能分別貢獻4663.15萬元、1.84億營收,但占比在不斷下滑,主要是公司開發了晶科能源、鈞達股份兩個大客戶。

但值得注意的是,關于拉普拉斯與隆基綠能的定價方面,公司并未具體披露交易價格,只是提到“報告期內,公司對隆基綠能銷售的設備價格基本處于與非關聯方交易價格區間或價格基本相同,交易價格公允”。

關于客戶如此集中,拉普拉斯解釋是因為光伏電池片行業兼具技術密集型和資本密集型的特征,電池片制造廠商整體呈現出規模大、數量少的特點,2022年中國前五大電池片廠商的產量占總產量的56.30%。

但實際上,2022年第一客戶晶科能源、第三客戶林洋能源也與公司沾親帶故,其中晶科能源控股股東通過上饒長鑫持有公司2.36%股份;林洋能源通過全資子公司林洋創投持有公司0.26%股份。

招股書顯示,拉普拉斯的硼擴散、LPCVD 核心工藝設備主要應用在上述客戶的TOPCon、XBC 等高效光伏電池片領域。

另外,除了核心大客戶方面的關聯交易外,公司的采購也同樣存在大比例的關聯交易。

2021年、2022年,拉普拉斯向無錫永焰及其全資子公司泰州永焰采購核心零部件熱場,交易金額分別為1534.77萬元和6013.45萬元,位居公司第二大、第五大供應商。

據招股書介紹,公司希望培育穩定的熱場供應商。FUKINO YUTAKA長期從事高溫耐火材料及耐火材料加工設備的貿易業務,掌握一定行業資源。因此2021年8月由FUKINO YUTAKA牽頭新設公司無錫永焰,FUKINO YUTAKA控股51%,林佳繼參股49%。隨后同年11月,設立全資子公司泰州永焰從事熱場研發、生產和銷售業務。

2022年3月,泰州永焰開始量產熱場,而拉普拉斯希望泰州永焰擴大熱場產能,但FUKINO YUTAKA基于擴產需要大量資金的風險考慮,選擇將所持股權分別對等轉讓祁東、潘菊萍。

隨后7月,為進一步增強拉普拉斯業務獨立性及完整性,公司與祁東、潘菊萍合資設立拉普拉斯控股子公司嘉庚特材以承接泰州永焰的業務、資產、人員。

應收賬款、存貨大增

拉普拉斯業績增長的同時,公司的應收賬款和存貨規模也在大增。

2022年末,公司的應收賬款賬面余額為3.52億,同比增長957.86%,占當期收入的27.77%,其賬面價值為3.32億元,占流動資產的比重為7.02%。

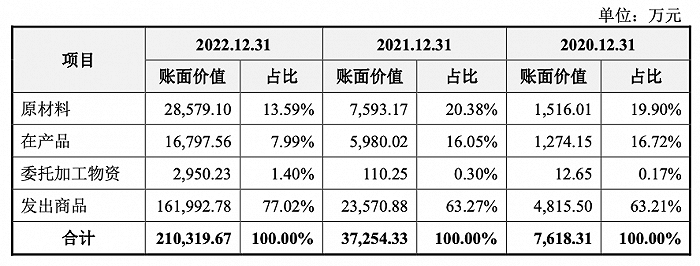

2022年末,公司的存貨賬面余額為21.54億元,同比大增437.16%,占當期收入的170.14%,而2020年、2021年分別為1.01億元、4.01億元。同期公司計提的存貨跌價準備余額分別為 2438.07萬元、2839.04萬元和5064.36萬元,對應賬面價值分別為7618.31萬元、3.73億元和21.03億元,其中2022年占流動資產的比重為44.54%。

具體來看,拉普拉斯的存貨由發出商品、原材料及在產品組成,其中以發出商品為主,主要指為已發貨至客戶但尚未通過驗收的設備產品,公司解釋稱發出商品金額持續增加主要受客戶產線布局、設備試運行情況不同等因素影響,整體驗收時間較長。

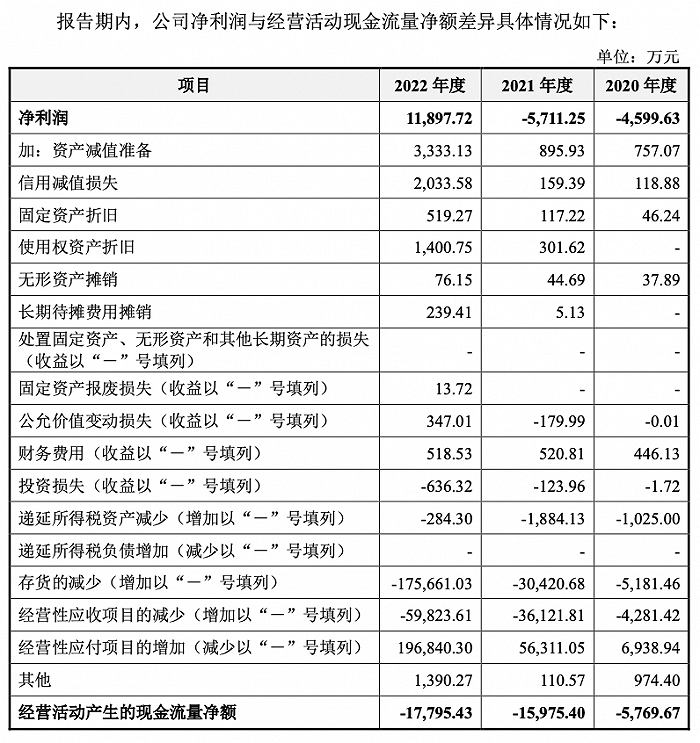

因此,在前述情況下,公司經營活動產生的現金流也在凈流出。報告期內,公司的現金流量凈額分別為-5769.67萬元、-1.6億元和-1.78億元,尤其是2022年實現盈利,但兩者差還在擴大。

截至2022年末,拉普拉斯的資產負債率(母公司)為65.23%,其中貨幣資金達到13.79億元,交易性金融資產為2.85億元。本次IPO公司擬募資18億元,光伏高端裝備研發生產總部基地項目、半導體及光伏高端設備研發制造基地項目以及補充流動資金各自6億元。