記者|梁怡

繼惠泰醫(yī)療(688617.SH)、微電生理(688351.SH)先后登陸科創(chuàng)板后,又一家心臟電生理公司——四川錦江電子醫(yī)療器械科技股份有限公司(簡(jiǎn)稱“錦江電子”)提交上市申請(qǐng)。

心臟電生理技術(shù)是指以多種形式的能量刺激生物體,并測(cè)量、記錄和分析生物體發(fā)生的電現(xiàn)象和生物體的電特性的技術(shù),被廣泛應(yīng)用于臨床心律失常疾病診斷和治療。心臟電生理使用的醫(yī)療器械,主要可分為心臟電生理設(shè)備和心臟電生理介入耗材,前者主要包括三維標(biāo)測(cè)系統(tǒng)、多道生理記錄儀、消融儀、刺激儀等,后者主要包括標(biāo)測(cè)導(dǎo)管、消融導(dǎo)管、穿刺鞘等。

錦江電子專注于心臟電生理領(lǐng)域診斷和消融高端創(chuàng)新醫(yī)療器械研發(fā)、生產(chǎn)和銷售,其中核心產(chǎn)品包括磁電定位三維標(biāo)測(cè)系統(tǒng)、心臟脈沖電場(chǎng)消融儀及配套導(dǎo)管,另還覆蓋了多道生理記錄儀、射頻消融儀、射頻消融導(dǎo)管及通路耗材等心臟電生理產(chǎn)品。

但界面新聞通過梳理發(fā)現(xiàn),公司目前兩大核心產(chǎn)品中,采用磁電融合技術(shù)的LEAD-Mapping? 心臟電生理三維標(biāo)測(cè)系統(tǒng)及NAVABLATOR?一次性使用磁定位鹽水灌注射頻消融導(dǎo)管于2022年12月獲批,還處于商業(yè)化初期;LEAD-PFA?心臟脈沖電場(chǎng)消融儀和PulsedFA?一次性使用心臟脈沖電場(chǎng)消融導(dǎo)管,預(yù)計(jì)于2023年四季度上市。

本次IPO,錦江電子擬募集資金26.91億元,公開發(fā)行股份數(shù)量不低于本次發(fā)行后總股本的25.00%,按此計(jì)算估值可達(dá)到107.64億元。

錦江電子能否撐起如此高的估值嗎?

公司的核心產(chǎn)品之一三維標(biāo)測(cè)系統(tǒng)商業(yè)化落后于同行,而在消融領(lǐng)域,手術(shù)應(yīng)用主流射頻消融儀銷售乏力,而另一核心產(chǎn)品心臟脈沖電場(chǎng)消融技術(shù)還未完全成熟,到真正商業(yè)化仍未可知。

根據(jù)弗若斯特沙利文研究報(bào)告,2021年中國(guó)心臟電生理器械市場(chǎng)規(guī)模達(dá)到65.80億元,2025年預(yù)計(jì)將增至157.26億元。從競(jìng)爭(zhēng)格局來看,目前,我國(guó)心臟電生理行業(yè)被強(qiáng)生、雅培、美敦力及波士頓科學(xué)等外資公司壟斷。

對(duì)標(biāo)同樣采用“科創(chuàng)板第五套上市標(biāo)準(zhǔn)”上市的競(jìng)爭(zhēng)對(duì)手微電生理,其市值為90億元。

一位生物醫(yī)藥二級(jí)市場(chǎng)投資者向界面新聞?dòng)浾弑硎荆\江電子采用第五套上市標(biāo)準(zhǔn)沒有問題,即便FPA技術(shù)成功商業(yè)化落地,但關(guān)鍵是心臟電生理的市場(chǎng)規(guī)模上限并不高,還面臨強(qiáng)勁的競(jìng)爭(zhēng)對(duì)手,100億的估值市場(chǎng)可能很難買單。

從4億到100億的估值

從成立到?jīng)_刺上市,錦江電子花了21年多的時(shí)間,歷時(shí)三個(gè)發(fā)展階段。而從4億到100億估值,錦江電子卻只花了6年時(shí)間。

2002年1月,李楚雅、李楚森、李楚文、陳友慧、洪光5人共同出資500萬元設(shè)立錦江電子。

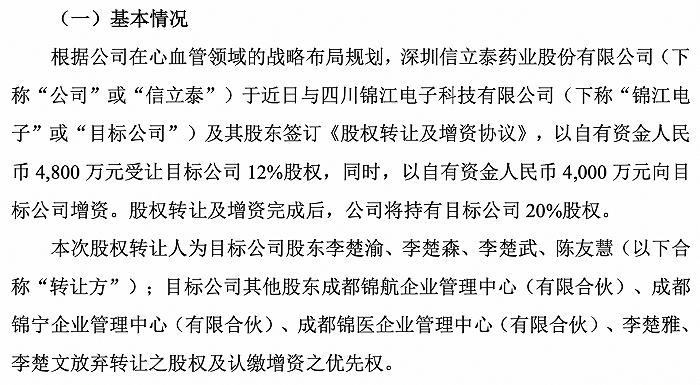

到了2019年初,錦江電子的第二大股東為持股20%的信立泰(002294.SZ),對(duì)應(yīng)出資額227.2684萬元。根據(jù)信立泰2018年1月17日的公告顯示,公司以自有資金4800萬元受讓錦江電子12%股權(quán),同時(shí),以自有資金4000萬元向錦江電子增資。股權(quán)轉(zhuǎn)讓及增資完成后,信立泰持有錦江電子20%股權(quán)。以此計(jì)算,錦江電子彼時(shí)整體估值僅為4.4億元。

據(jù)悉,信立泰主要產(chǎn)品包括心血管類藥物及醫(yī)療器械、頭孢類抗生素及原料、骨科藥物等,在研項(xiàng)目涵蓋心腦血管、降血糖、骨科、抗腫瘤、抗感染等治療領(lǐng)域。2022年公司營(yíng)業(yè)總收入34.82億元,同比上升13.85%,歸母凈利潤(rùn)6.37億元,同比上升19.34%。

2020年12月,信立泰與控股子公司信立泰器械簽署《股權(quán)轉(zhuǎn)讓協(xié)議》,約定信立泰將其所持錦江電子有限19.3199%股權(quán)(對(duì)應(yīng)注冊(cè)資本227.2684萬元)以9327.2304萬元的價(jià)格轉(zhuǎn)讓給信立泰器械。

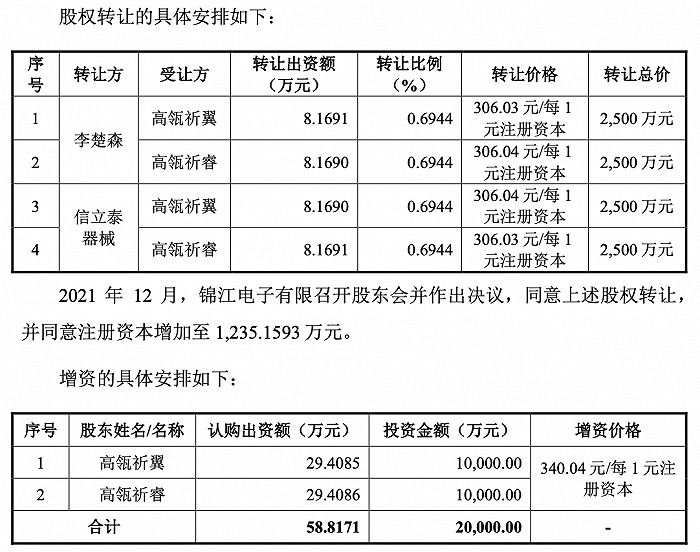

到了2021年12月,以高瓴祈翼、高瓴祈睿為代表的高瓴資本進(jìn)場(chǎng)。股權(quán)轉(zhuǎn)讓、增資的具體交易情況如下,按照2億元對(duì)應(yīng)新增持股比例4.6224%,錦江電子估值約為42億元,相比前一年估值漲幅超8倍。

隨后2022年,錦江電子先后通過1月的股權(quán)轉(zhuǎn)讓引入維心醫(yī)療、松源基金、惠每康欣3名股東;3月的股權(quán)轉(zhuǎn)讓引入元亨六期1名股東;以及7月的增資引入信石信興、建達(dá)乾鑫、溫江創(chuàng)投、梧桐聚勢(shì)4名股東,其中信石信興持有信立泰器械 6.2990%股權(quán)且信石信興的委派代表張穎擔(dān)任信立泰器械的董事。而根據(jù)最后一輪增資,錦江電子的估值達(dá)到49億元。

界面新聞注意到,外部投資者接力將錦江電子“抬上”了科創(chuàng)板上市的40億元估值門檻。

本次IPO,錦江電子選擇的是《科創(chuàng)板上市規(guī)則》第 2.1.2條第一款第(五)項(xiàng)規(guī)定的上市標(biāo)準(zhǔn):預(yù)計(jì)市值不低于人民幣40億元,主要業(yè)務(wù)或產(chǎn)品需經(jīng)國(guó)家有關(guān)部門批準(zhǔn),市場(chǎng)空間大,目前已取得階段性成果。醫(yī)藥行業(yè)企業(yè)需至少有一項(xiàng)核心產(chǎn)品獲準(zhǔn)開展二期臨床試驗(yàn),其他符合科創(chuàng)板定位的企業(yè)需具備明顯的技術(shù)優(yōu)勢(shì)并滿足相應(yīng)條件。

但“抬上去”也是有代價(jià)的,若錦江電子不能成功上市,創(chuàng)始股東(即李楚雅、李楚文)等主體需要履行特殊回購(gòu)義務(wù)。

更加值得關(guān)注的是,2023年6月9日為申報(bào)稿簽署日,本次發(fā)行錦江電子的估值接近108億元,相比最后一次融資也即近一年時(shí)間漲幅達(dá)到120.4%。

百億估值是什么水平呢?

2022年8月31日,微電生理在科創(chuàng)板成功上市,公司發(fā)行7060萬股,發(fā)行價(jià)格16.51元,募集資金總額11.66億,發(fā)行后總股本47060萬股,而上市首日公司破發(fā),跌幅達(dá)到20.35%,收盤價(jià)格為13.15元/股,市值僅70億元。

2022年錦江電子收入為0.41億元,若以最后一輪估值49億元粗略計(jì)算,公司的市銷率為119.51,而微電生理目前市值約90億元,市銷率約35。

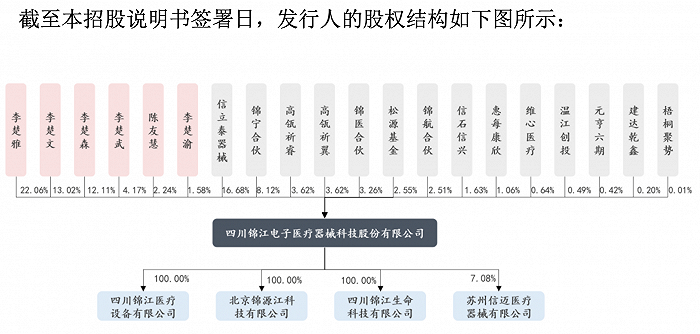

目前,錦江電子主要由李家親兄弟掌權(quán)。其中李楚文、李楚雅分別直接持有公司13.0221%、22.0638%的股份,二人合計(jì)直接持有35.0859%的股份,為公司控股股東、共同實(shí)際控制人。另外,李楚渝、李楚森和李楚武為共同實(shí)際控制人的一致行動(dòng)人,分別直接持有公司1.5784%、12.1141%和4.1719%的股份。因此,李楚文、李楚雅合計(jì)控制錦江電子52.9503%的表決權(quán)。

假設(shè)錦江電子實(shí)現(xiàn)了107.64億元的目標(biāo)估值,信立泰器械則將大賺,其16.88%的股份估值為18.16億元,扣除成本9327.2304萬元和加上轉(zhuǎn)讓收益5000萬元,相關(guān)增值為17.73億元,增值率約1900%。

基本面如何?

百億估值背后,錦江電子的業(yè)績(jī)表現(xiàn)如何?

2020年-2022年,公司營(yíng)業(yè)收入分別為4133.90萬元、6061.59萬元及5915.90萬元,歸母凈利潤(rùn)分別為2472.50萬元、-1658.97萬元和-104.24萬元,扣除非經(jīng)常性損益后,歸母凈利潤(rùn)分別為204.39 萬元、-360.10萬元和-346.69萬元。

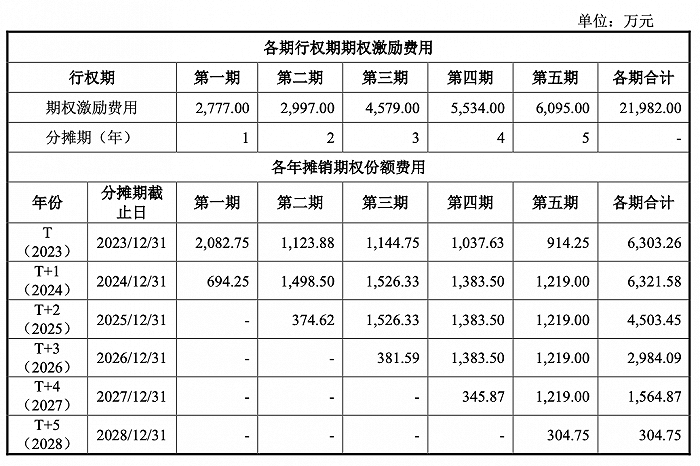

其中前兩年非經(jīng)常性損益較大,2020年主要在于公司投資收益金額較大,主要系當(dāng)期處置持有聯(lián)營(yíng)企業(yè)蘇州信邁部分股權(quán)相應(yīng)取得2298.97萬元的收益,值得注意的是,當(dāng)年錦江電子還進(jìn)行現(xiàn)金分紅3000萬元;而2021年主要是一次性計(jì)入當(dāng)期損益的股份支付費(fèi)用1442.74萬元造成。同樣也需要關(guān)注的是,公司IPO前進(jìn)行了員工股權(quán)激勵(lì),根據(jù)股份支付的會(huì)計(jì)準(zhǔn)則,預(yù)計(jì)將在2023年至2028年期間確認(rèn)約21,982萬元股份支付費(fèi)用,這也將大額侵蝕利潤(rùn)。

反觀微電生理,其也存在盈利難題,2019年-2022年,公司的營(yíng)業(yè)收入分別為1.17億元、1.41億元、1.9億元、2.6億元,扣非后歸母凈利潤(rùn)分別為-2514萬元、-1598萬元、-2963萬元、-1139萬元。而從營(yíng)收表現(xiàn)看,微電生理還遠(yuǎn)強(qiáng)于錦江電子。

錦江電子收入不佳在于現(xiàn)有產(chǎn)品銷售乏力,核心產(chǎn)品之一商業(yè)化慢于同行。

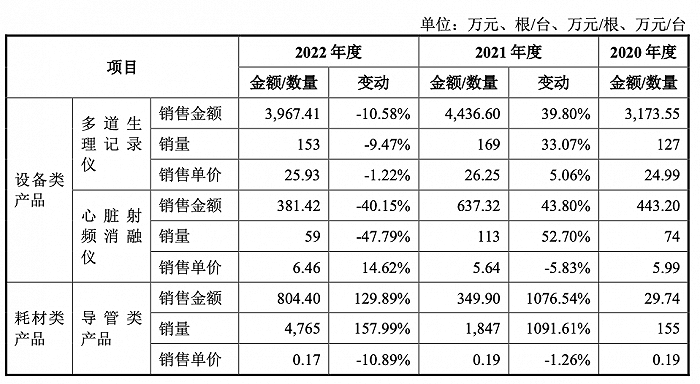

招股書顯示,截至2023年4月30日,錦江電子已有17款產(chǎn)品獲批上市,但報(bào)告期內(nèi)公司的銷售主力軍仍是多道生理記錄儀,該產(chǎn)品收入呈現(xiàn)波動(dòng)趨勢(shì),而射頻消融儀的收入則僅幾百萬元。

核心產(chǎn)品 LEAD-Mapping?心臟電生理三維標(biāo)測(cè)系統(tǒng)于2022年12月獲批,目前還處于商業(yè)化初期。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道報(bào)道,在三維標(biāo)測(cè)系統(tǒng)領(lǐng)域,且不提強(qiáng)生推出的 CARTO3 系統(tǒng)及雅培推出的EnSite 系統(tǒng)。公告顯示,惠泰醫(yī)療旗下的 HT Viewer 2022年底的保有量突破 130 臺(tái),保有量市場(chǎng)份額占比達(dá)到約 6.5%的水平。

微電生理的Columbus?三維心臟電生理標(biāo)測(cè)系統(tǒng)則是首個(gè)獲批上市的國(guó)產(chǎn)磁電雙定位標(biāo)測(cè)系統(tǒng),2022 年累計(jì)手術(shù)量超過3萬例,累計(jì)覆蓋醫(yī)院600余家。

前述兩大系統(tǒng)都可以實(shí)現(xiàn)電+磁融合定位,平均定位精度誤差<1mm,達(dá)到國(guó)際一流水平。

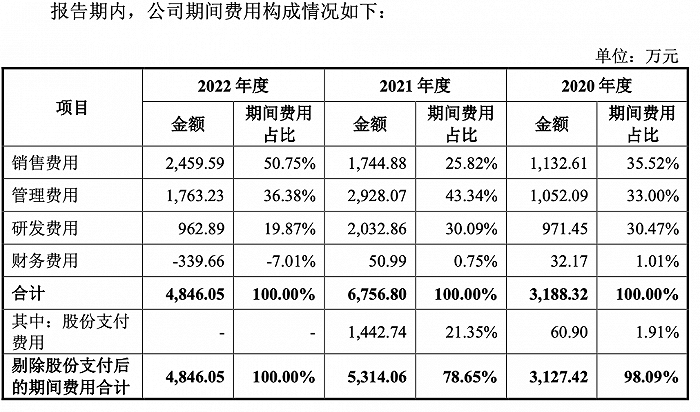

報(bào)告期內(nèi),錦江電子的期間費(fèi)用分別為3188.32萬元、6756.80萬元、4846.05萬元,剔除股份支付費(fèi)用之后,對(duì)應(yīng)費(fèi)用分別為3127.42萬元、5314.06萬元及4846.05萬元。

這里有一個(gè)現(xiàn)象值得注意,報(bào)告期內(nèi)錦江電子的研發(fā)費(fèi)用金額分別為971.45萬元、2032.86萬元和962.89萬元。但公司實(shí)際研發(fā)投入分別為1905.54萬元、3616.98萬元和 2930.83萬元,而這差額主要是公司進(jìn)行了研發(fā)支出資本化。

更加值得關(guān)注的是,錦江電子研發(fā)投入還在同行中墊底,2022年惠泰醫(yī)療、微電生理的研發(fā)投入分別為1.75億元、0.96億元。

目前,公司在研產(chǎn)品20余個(gè),而從招股書透露的信息顯示,錦江電子將業(yè)績(jī)希望寄予新興的PFA心臟電生理產(chǎn)品,全球范圍內(nèi)僅有波士頓科學(xué)的 Farapulse PFA 和美敦力旗下子公司 Affera 的 Sphere 系列脈沖電場(chǎng)消融電生理產(chǎn)品獲得CE認(rèn)證,其他PFA電生理產(chǎn)品均處于臨床或申報(bào)注冊(cè)階段。

錦江電子表示,國(guó)內(nèi)市場(chǎng)方面,錦江電子的LEAD-PFA?心臟脈沖電場(chǎng)消融儀和 PulsedFA?一次性使用心臟脈沖電場(chǎng)消融導(dǎo)管預(yù)計(jì)將于2023年四季度上市,有望成為中國(guó)首款獲批上市的PFA心臟電生理產(chǎn)品。

重慶某家醫(yī)院心內(nèi)科主任向界面新聞介紹到,射頻消融術(shù)擁有超過三十年的發(fā)展歷史,是發(fā)展最為成熟也是臨床應(yīng)用最廣泛的心臟電生理術(shù)式。

“相比之下,射頻、冷凍消融在能量上缺乏組織選擇性,易造成血栓、肺靜脈狹窄等潛在并發(fā)癥。而脈沖電場(chǎng)消融在心肌細(xì)胞的電穿孔閾值在心臟毗鄰組織中最低,消融速度快、脈沖能量治療時(shí)間短,因此有效性和安全性大幅提高,”他補(bǔ)充到,“但是這項(xiàng)技術(shù)還不夠成熟,到國(guó)內(nèi)臨床應(yīng)用還有很長(zhǎng)一段時(shí)間。”

公開資料顯示,目前心臟電生理市場(chǎng)仍由強(qiáng)生、雅培和美敦力等外資品牌占據(jù)主導(dǎo)地位。根據(jù)弗若斯特沙利文研究報(bào)告,近年強(qiáng)生持續(xù)占據(jù)心臟電生理市場(chǎng)50%以上份額,2020年,美敦力、雅培分列心臟電生理市場(chǎng)的第二和第三名,三者合計(jì)市場(chǎng)份額達(dá)到85%以上。

單從競(jìng)爭(zhēng)來講,對(duì)于錦江電子而言,外資品牌在三維標(biāo)測(cè)系統(tǒng)領(lǐng)域占據(jù)了一定先發(fā)優(yōu)勢(shì),公司三維標(biāo)測(cè)系統(tǒng)產(chǎn)品的市場(chǎng)推廣面臨著現(xiàn)有存量產(chǎn)品的競(jìng)爭(zhēng);臨床應(yīng)用主流的射頻消融儀銷售又不佳,新興PFA電生理技術(shù)未來如何成功實(shí)現(xiàn)商業(yè)化落地同樣也是難題。