文 | 深瞳商業 向陽

編輯 | 楚青舟

熱搜霸屏的美依禮芽與《浪姐4》,試圖為綜藝行業撕開一道曙光。不過,2023年上半年,“減產”仍然震動著綜藝市場。

深曈商業整理了來自燈塔、藝恩等第三方平臺的數據發現:今年以來,綜藝產量還在持續下滑。相比2022年Q1推出的93檔綜藝,2023年上半年上新數量大幅減少,僅為56檔。

實際上,綜藝供給減少,已經不是新鮮事。2019年到2022年,電視及網絡平臺綜藝累計上新數量,從406檔降至290檔,今年的綜藝供給只是延續了過去數年的下降趨勢。

回溯近半年的綜藝市場,各大平臺不約而同地選擇“吃老本”,《大偵探8》《奔跑吧7》《浪姐4》等陸續推出,對綜藝新題材的開拓似顯不足。

另一邊,投放模式不斷出新,有了一些新氣象,不過,綜藝招商的不確定性仍然很大。

當行業集體進入巨變期,破局的利刃又何處可尋?

一、生產:降本增效戰略持續,綜藝供給仍處于縮減周期

這兩年,互聯網大環境變化,綜藝背后的各大平臺日子并不好過。

短時間內,降本增效仍將是主旋律,各大平臺開源節流,以盈虧平衡為優先項。這決定了綜藝供給還將處于縮減的周期。

一些經典內容宣布告別。

例如,芒果超媒推出的《向往的生活》在今年迎來了告別季,常駐MC黃磊、何炅對屏幕另一端的觀眾宣布節目暫時終止的消息。

任何熱門IP、垂直賽道可能會遭遇發展瓶頸,各大平臺也在探索多樣化布局。

今年優酷上新的綜藝題材,涉及舞蹈競技、音綜、籃球、游泳、說唱、推理、喜劇等30余類;

愛奇藝的綜藝布局也選擇了多點突破的方式,聚焦潮流類綜藝節目的同時,積極探索推理、戶外游戲等題材;

騰訊視頻在保持原有綜藝類型的同時,嘗試輕量化的綜藝內容形態。

不過總體來看,四大平臺的綜藝產量分別在20部以上,相較往年減產不少。

而從整體傳播效果來看,今年的綜藝市場不算太好,也不算太壞。

破圈的現象級綜藝不多,可能還是要數《浪姐4》,被二次元“投出來”的美依禮芽,讓市場看到了新的機遇。

《奔跑吧7》《聲生不息·寶島季》《極限挑戰9》等綜N代則效果相對一般。

被稱作“長壽”綜藝的《大偵探》,好消息是從第八集預告片播出后就被評價為史上最佳,播出后也屢屢登上熱搜,正片有效播放為4.3億,和往年頭部節目的正片有效播放,大多在4億-6億這一數字相比,也屬正常。

總體來看,2023上半年綜藝市場是相對平穩的半年。

據云合數據,2022年全網綜藝累計正片有效播放276億,同比下滑14%;2023年Q1全網綜藝累計正片有效播放60億,比去年同期略漲3%。

考慮到“減產”的因素,不大的總播放漲幅,也不算是個壞消息。

二、招商:老綜藝招商陷困局 微綜藝、衍生綜藝等新模式受矚目

資深綜藝制片人王葉車曾在接受采訪時提到,2010年左右的大型綜藝項目經費高達上億,如今總冠名達到5000萬就是S+級別的體量了。

廣告市場,吃的都是周期的飯。伴隨著經濟環境的變化,綜藝廣告商數量再也不能與黃金時期相比。

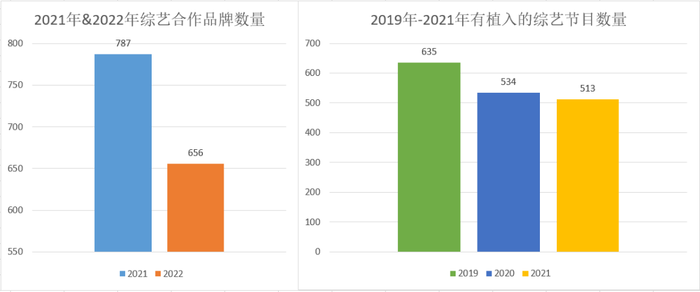

據統計,2019年-2021年有植入的綜藝節目數量分別為635檔、534檔、513檔;綜藝合作品牌數量也從2021年的787個降至2022年的656個,呈現下滑趨勢。

(深曈商業制圖,數據來源于藝恩、擊壤科技)

從今年上半年頭部綜藝的情況來看,傳統電綜網綜招商數量,仍然處在低谷期。雖然,投放的最終效果,可能并不算差。

據準星娛樂數據,2023年Q1招商品牌數≥4的綜藝僅7部。其中,芒果TV洪嘯導演的音綜《聲生不息2》招商品牌最多,吸引了包括Swisse、百歲山、綠箭等在內的7個品牌。

上半年即將結束,《浪姐4》這一爆款代表了上半年綜藝招商的最高水平:官方數據顯示首輪合作商達10家,包括1家獨家冠名、5家合作伙伴、4家行業指定,首期招商超過10億元。

不過,回溯往季,10家廣告主對《浪姐》并不算多好的成績。《浪姐1》在開播前便收獲13家廣告主;《浪姐2》招商規模上升,共有15家廣告主,創下行業紀錄;到了《浪姐3》,廣告合作客戶上升至27個,“吸金”能力飆升。

未來,綜藝招商平淡的情況,可能仍將持續,這是急劇變化的市場環境所致。

一方面,經濟環境影響下,品牌營銷預算減少,廣告主對效果的要求也更為苛刻……比如芒果超媒,整體招商情況便受到廣告主削減廣告預算的影響,曾拉動其高速增長的廣告業務,如今成為2022年財報中唯一下滑的業務板塊。

另一方面,近幾年,短視頻、直播平臺、影視劇也轉移了用戶關注度,用效果廣告分走了電綜、網綜的蛋糕。但有意思的是,“綜藝”的形式,也因此跳出了傳統。

有廣告主不再熱衷于綜藝投放,將預算花在熱門劇集中。

2023年Q1,元氣森林依舊保持高頻投放策略,共投放《去有風的地方》《鄉村愛情15》等5部頭部劇集,僅投放一部綜藝《種地吧》。

與此同時,短視頻平臺對綜藝賽道的布局仍在加碼:大批量綜藝推出,快手打造了《開工!喜劇之夜》、《娛樂6翻天》、《聲聲如夏花》、《閃光的她2》等,抖音推出了《全力以赴的行動派2》、《奇妙派對》、《很高興認識你》。

抖快的“微綜藝”模式,因跳脫出傳統綜藝形式,在植入上有所創新,也擁有更大的自由度,成為部分廣告主的新選擇。

喜劇綜藝《奇妙派對》,在大棚中給每個贊助商打造了一個專屬的空間場景,在第三次直播中獲得了23家廣告贊助。

當然,傳統平臺的綜藝節目也在拼命主動求變。

最顯著的表現便是,頭部綜藝不再“居高自傲”,開始為廣告主提供更多植入空間。

脫口秀節目將品牌信息植入到段子中,細節具體到一款汽車的外形、功能。潮流文化綜藝,在街舞、說唱等節目內容中進行植入。

不少綜藝還要將廣告編成歌、喜劇臺詞,讓嘉賓將品牌信息唱出來、念出來。

另外,2023年上半年,基于熱門綜藝推出的衍生綜藝節目,在市場中突出重圍,投放品牌較為可觀。

《無限超越班》中,觀眾在臺詞口播、品牌標版、中插、場景植入環節,都能看到贊助商君樂寶的植入。

《種地吧》則延長了播放周期,播放形式就有綜藝正片、抖音直播、抖音嘉賓Vlog三種,增加了植入空間,元氣森林便結合不同形式進行了深度營銷,但也是因為《種地吧》過多的廣告植入,影響觀感、備受觀眾詬病。

衍生綜藝的自由度,讓各平臺打開思路,用全方位、多類型的植入模式,觸動品牌的利益點。

不少廣告主選擇贊助多個衍生綜藝,君樂寶便獨家冠名《車保羅有話說》《無限全記錄》《無限不無聊》三檔。

如今愛優騰芒也在嘗試與抖快進行深度合作,《做家務的男人4》中,愛奇藝開通官方抖音賬號中的商品櫥窗,以綜藝內容帶動商品售賣。

當然,投放模式的轉變,也會帶來的負面作用。當綜藝節目迫于招商壓力,增加低質量植入,也會影響觀眾體驗,可能進入惡性循環。

這是綜藝出品方,亟需解決的問題。

市場總有起伏,綜藝節目的生命,還是要靠保持高質量的內容傳播。

三、破局:“吃老本”用戶不買單,綜藝變革盡頭還是內容

實際上,去年各大平臺開始降本增效時,便曾將“提質減量”也被作為重要目標屢次提及。

“提質減量”,意味著在犧牲節目數量的前提下,輸出更多高質量的節目。

其中涉及的最重要的問題,并非降本增效背景下綜藝制作成本的增減,而是如何突破綜藝市場普遍存在的內容瓶頸。

經歷這些年的市場教育,國內觀眾對綜藝節目的接受度逐漸開放,對節目質量的要求卻越來越高。

但從用戶角度,可以明顯感知到,近幾年傳統綜藝模式下的精品內容變少了。

熱度高的節目大多是平臺“炒冷飯”推出的經典綜N代,雖然可以在一定程度上承擔起影響力的任務,但劣勢也很明顯,不少綜N代的內容創新已經遭遇瓶頸,無法持續吸引觀眾的關注。

而受限于減產,新綜藝的儲存量無法完全填補老綜藝留下的空位。

2023年至今僅有少數綜藝收獲了好評,包括《鏘鏘行天下3》《眾聲》《了不起!舞社2》等,豆瓣8分以上的綜藝為7檔,9分以上的綜藝僅有2檔。

從傳統綜藝節目的制作端來看,一直存在創新力不足的情況。

《浪姐》系列、《向往的生活》等綜藝,嚴重依賴MC、嘉賓的影響力,節目內容總能引發觀眾吐槽;

某個題材火爆后,市場跟風現象嚴重,并未將更多精力花在新題材的開發上;

制作人吳彤,曾多次被質疑抄襲國外綜藝、內容同質化嚴重,但其仍然可以代表國內綜藝制作人員的頭部水平等。

當然,行業環境的變化也不可忽略。2019年以來的市場下行,導致不少影視公司遭遇困境,制作人員的流失很嚴重。

綜藝市場告別高速發展期后,逐漸恢復理性,曾引領內容創新的衛視、平臺“熄火”,內容創新的內卷放慢腳步。

綜藝內容的野蠻生長時代,一去不復返了。

但當下的綜藝市場,也比任何一個時期都渴望高質量內容。只有從量到質的轉變,才能讓行業變革后順利走上全新軌道。

2023年即將過半,綜藝市場乍暖還寒,短時間內廣告主的話語權將變得更大,制作方的選擇將變少,但綜藝節目也不能完全迎合廣告主的需求。招商問題,只靠招商本身是解決不了的。

招商雖然能解決“活下去”的問題,但行業想要找到新突破口,還是要落在觀眾需求上,回歸內容邏輯。

制作水準、內容質量,才能讓綜藝節目找回主動權。隨著國內經濟的復蘇,或許也可以期待,綜藝市場會在下半年開出一些新的花朵?