文|投資界PEdaily

“今年大家都忙著退出,搞DPI。”最近與VC朋友陳竺交流時,他忍不住吐訴,項目再不上市,就要給LP寫檢討了。

陳竺任職上海一家規模不大的早期基金,投資組合里有一個還在港交所排隊等待聆訊的項目,光招股書都已經失效再遞交了好幾回,公司創始團隊和股東們頗為煎熬。

與此同時,港股IPO市場的冷清景象就擺在眼前,即便上市了,募不募得到錢還是個未知數,破發更是歷歷在目。大盤低迷,投資人們也開始搖擺——此情此景,“按兵不動”會不會是一個更好的選擇?

但LP不樂意了,基金已經進入退出后期,“金主爸爸”想要回籠資金的需求愈發迫切,催著一季度一個報告,GP們說不著急是假的。悄然間,退出成為不少機構的頭等大事。

“今年港股的形勢依然嚴峻,獨立上市越來越困難,很多企業過了聆訊也發不出去。”目睹這一幕,北京一家創投機構大佬給出他的思路,香港De-SPAC或許是今年最好的退出方式之一——有些公司3-4個月就可以掛牌,堪稱史上最快上市路。

最近,IPO依舊靜悄悄

今年IPO復蘇了嗎?

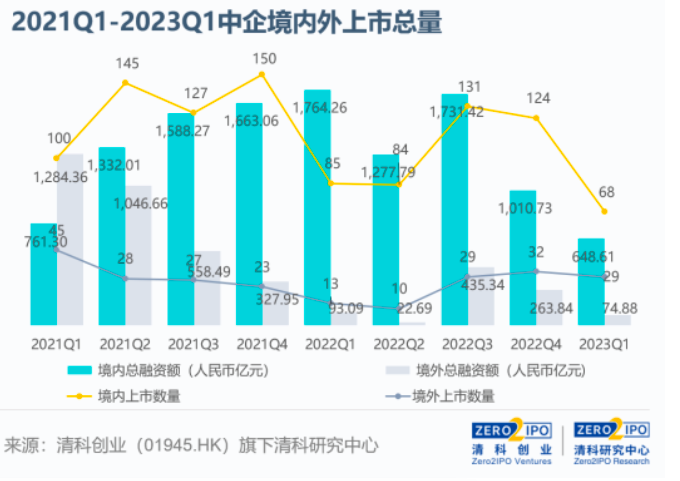

答案似乎沒有想象中樂觀。數據曲線最能貼切表現市場現狀——根據清科創業旗下清科研究中心統計,2023年第一季度共有97家中企上市,數量與2022年第一季度(98家)基本持平。其中A股有68家,發行節奏進入調整期,同環比分別下降20.0%和45.2%。

看起來是平穩開局,但真實景況令人心情復雜。首先,由于缺乏大型交易,一季度首發融資額約合人民幣723.49億元,同比下降61.0%,IPO企業的募集金額均未超過50億,活躍度遠低于2022年同期的水平。

更讓創投機構扎心的是,這近百只IPO里,只有55家上市中企曾獲得VC/PE支持,同比下降20.3%,VC/PE滲透率降至近年低位,其總融資規模方面更是被腰斬。

港股方面,雖然相比去年同期新股數量有所提升,但流動性問題依然是香港市場當下的痛點——整體走勢低迷,機構投資者參與港股IPO路演的積極性肉眼可見地退卻。

即使能上得去IPO,融資規模也充滿了不確定性。清科研究中心最新報告也指出,受市場流動性限制,一季度港股市場總融資金額約合人民幣50.12億元,同比下降44.8%。

而為了能上得了IPO,并維持一定的估值和相對穩定的股價,企業只好縮小募資規模,于是“丐版IPO”開始屢見不鮮。

如4月新股北森控股就只釋放了1%左右的股權,頗有犧牲融資額保估值的意味,被市場調侃為“丐中丐”。即便如此,這只明星SaaS股上市即破發,兩日里直接腳踝斬,最新市值僅為發行市值的三分之一。

讓人印象深刻的還有——“白酒醬香第一股”珍酒李渡,雖然其身后沒有基石投資人,但募資凈額達到了57.85億港元,這一數字是前一季度港交所上市募資的總和,締造了港股今年最大IPO。只是,珍酒李渡也未能逃過破發的命運。

二級市場保守觀望,破發漸漸成為港股的一種常態。受大盤不振影響,今年港交所新股表現并不佳,首日破發率高達59.26%。尤其是最近的5月,該月誕生的5只IPO全部首日破發,新股公司及其背后股東百感交集。

“現實擺在眼前,要發行估值就要打折扣,且募不到錢,還是再等一等吧。”目睹眼前的種種,一家原本計劃港股上市的獨角獸創始人搖擺著。

過去一年來,不少新經濟公司因市場冷清、路演不順而中止IPO。最新發生的是周杰倫概念股“巨星傳奇”,成立僅6年,靠著周杰倫及其IP做了不少周邊生意,并計劃在今年6月13日正式在港交所掛牌上市,但臨IPO前幾天卻突然變卦——綜合當前的市場環境以及各項因素,決定延遲上市。

現在,港交所的大門前仍然排著一條長長的隊伍,其中不少是二度、甚至三度更新招股書,他們焦急等待著IPO敲鐘的那一天。

SPAC來了,上市最快的路

“傳統IPO路徑受阻,我們最近正在抓緊和企業研究SPAC。”一位任職雙幣基金的投資人朋友透露。

說起SPAC,一年前的盛況歷歷在目。2022年1月1日,港交所正式推行SPAC上市機制,隨后一眾PE機構牽頭紛紛發起港股SPAC,十分火爆——新規出爐的第一個月,就有四家SPAC齊向港交所遞交招股書。

背后站著一群龐大的PE隊伍——招銀國際、泰欣資本基金、龍石資本、春華資本、萊恩資本等等,還有一眾知名投資人和企業家隊伍,如嘉御資本創始人兼董事長衛哲、萬科集團創始人王石等,蔚為壯觀。

不同于美股SPAC的良莠不齊,港股SPAC對發起人設置了高資質門檻,同時也采取了更嚴格的投資者保護標準。如此一來,去年14家SPAC向港交所遞交上市申請,最終僅有5家成功上市,包括了由信銀資本、清科集團、清科資本、清科集團創始人、董事長倪正東、英諾天使基金創始合伙人李竹及水木基金合伙人劉偉杰發起的SPAC TechStar。

所謂SPAC,全稱為Special Purpose Acquisition Company,即特殊目的收購公司,一般由創始人、管理團隊、天使投資人、私募股權基金等具有一定公信力和威望的人士發起設立。

與傳統IPO不同,SPAC上市主體并沒有任何業務,而是一個只有現金的空殼公司,卻可以通過IPO的形式集資,并以募集資金對未上市實體企業進行并購、整合,使目標公司通過和SPAC合并重組完成上市,股東則可以隨時交易。

De-SPAC堪稱上市最短的路。“第一、速度快,有些公司3-4個月就可以掛牌;第二估價確定性;第三、靈活性,交易的套現情況是可以提前設計的。”國內某知名PE機構合伙人如此總結。

因此,SPAC在短時間內席卷而來,締造了一場場盛宴。此前,東南亞獨角獸Grab以345億美元成為史上最大De-SPAC交易案例。

在這樣的運行流程下,并購標的De-SPAC被認為是一家SPAC發展中的關鍵。相對于傳統IPO,De-SPAC本質是一種并購行為,但也是一種上市方式,較獨立IPO具有狠大的靈活性。但目前來看,已上市的5家SPAC都尚未披露De-SPAC相關進展。

“據我們了解這5家的發起人都很有能力,賬上都有至少10億港幣的現金,對標的篩選也很挑剔,基本都是百億估值以上的標的。”正在參與港股SPAC業務的王潛透露,“現在大家很謹慎,選擇標的的決定因素不是曇花一現的某單一熱門賽道,而是標的企業的質量,希望優中選優。”

不過他也坦言,目前所接觸的標的,雖然都對香港SPAC非常感興趣,但香港De-SPAC上市畢竟是一個新鮮事物,即便有很多優勢,也需要對標的進行教育和解釋。

退出,一級市場最焦急的事

時至今日,如何實現快速且體面的退出,正成為VC/PE共同面臨的難題。

而一個不容忽視的趨勢是,IPO作為創投機構最為重要的退出渠道之一,其回報效應正在逐步減弱。

晨壹投資創始人劉曉丹就曾在今年投資人年度會議上直接指出,一級市場底層邏輯的改變,使投資越來越同質化,IPO退出的賺錢效應越來越差。2016年起年均萬億的一級市場投資,完全通過IPO退出是不可能的,并購成為當下討論的焦點。

那么,類比于一級市場的單項目股權并購基金,SPAC會是退出之困的有效解藥嗎?

“大環境的波動和不確定性擾亂了不少企業的獨立IPO計劃,這也變相提高了它們的上市成本。某種程度上可以說,SPAC為這些有IPO需求的企業打開了一條嶄新的路徑。”王潛如是說。

一位不愿具名的資深券商人士進一步分析,相較于傳統IPO,企業通過De-SPAC并購上市估值具有確定性、執行效率高、知名SPAC發起人能夠為企業提供光環效應及戰略價值。因此過去兩年在美股,我們看到不少新經濟獨角獸企業選擇通過De-SPAC并購上市,而非傳統IPO上市。

“對于企業、SPAC發起人及SPAC投資人,這是一個三贏的局面。”上述券商人士總結。

在他看來,中國的產業結構仍然在調整,面臨很大挑戰。美元還在不斷加息的情況下,對于流動性和估值的壓力很大。“大家都希望利用好SPAC這個制度創新作為突破口,找個好的標的,做個標桿項目,給自己的聲譽添磚加瓦,實現多方共贏。”

而從資本市場退出的角度,于VC/PE機構而言,相較于傳統IPO,SPAC增加了退出的可能性、靈活性和確定性。

一個漸漸形成的觀點是,當首批香港SPAC成功后,港交所有希望放低門檻,市場也會更看得懂SPAC。如此一來,或將給VC/PE機構更多發起SPAC的機會;同時更多存續的SPAC,也給VC/PE帶來更多通過被投企業De-SPAC上市退出的機會。

也許,這將是VC/PE江湖值得期待的一幕。

(文中陳竺、王潛為化名)