文 | 網經社網絡零售部 舒舒

編輯 | 云馬

港交所文件顯示,6月19日,聚水潭集團股份有限公司向港交所提交上市申請,聯席保薦人為摩根大通、中金公司。該招股書稱,根據灼識咨詢的資料,以2022年收入計,聚水潭是中國最大的電商SaaS ERP提供商,占據20.7%的市場份額。

據網經社企業庫(COP.100EC.CN)顯示,聚水潭是一家為電商賣家提供SaaS ERP應用的公司,成立于2014年9月26日,總部位于上海。它基于互聯網SaaS架構,為電商企業搭建精準、智能、高效的管理平臺,致力于實現銷售平臺,倉儲物流,生產供應三方之間的高效協同。那么此次聚水潭提交上市申請為哪般?

1、連續虧損,急需IPO“輸血”

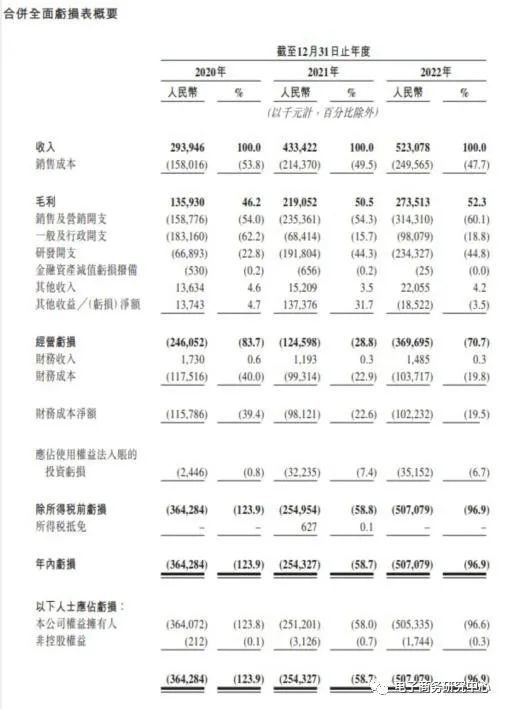

招股書顯示,2020-2022年,聚水潭實現收入分別約為 2.94 億元、4.33 億元以及 5.23 億元人民幣;年內虧損分別約為3.64 億元,2.54 億元以及 5.07 億元,三年虧損11.25億元。

聚水潭招股書

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,從聚水潭已經連續三年虧損達11.25億元,加上營收增長乏力,在這樣的情況下,不確定因素較多,聚水潭需要盡快上市,來確保資金鏈安全。

2、客戶群穩定,多點開花

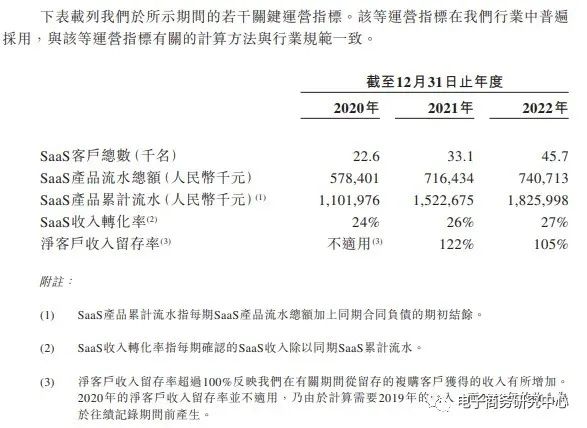

在業務增長的推動下,聚水潭的SaaS客戶總數、SaaS流水總額及SaaS累計流水均有所增加。于2021年及2022年,公司凈客戶收入留存率分別為122%和105%,表明公司于有關期間自復購客戶產生的收入有所增加。

聚水潭招股書

隨著公司客戶群的增長及流水的增加,客戶的預付款項隨后于合同期內或于消費時在公司的收入內確認。于2020年、2021年及2022年,公司的SaaS收入轉化率分別為24%、26%及27%。

2021年及2022年各年,聚水潭的五大客戶合共占相關年度總收入的1.4%、1.8%及1.2%。 于2020年、2021年及2022年各年,聚水潭的最大客戶占相關年度總收入的0.7%、0.6%及 0.3%。

莫岱青表示,聚水潭Saa產品專注電商行業,客戶主要是各大電商平臺的商家,在多年的發展中已經圈定客戶基礎。如今電商平臺上的中小商家增多,他們對電商SaaS服務商的需求在進一步增加。這樣一來,是有利于聚水潭進一步開拓客戶規模的。

“聚水潭并沒有過度依賴一家客戶,而是多點開花,分散風險,這樣更有利于其的健康持續發展。”莫岱青補充道。

3、過度依賴平臺,電商SaaS服務商面臨挑戰

莫岱青表示,對于聚水潭來說不乏對手,包括有贊、微盟、悅商集團、光云科技、美登科技、聚寶贊、企邁科技等。這些電商SaaS服務商跟著電商走上快車道,但過度依賴平臺,也會給電商SaaS服務商帶來麻煩。所以對于電商SaaS服務商們來說需尋求“第二增長曲線”,把雞蛋放到更多的籃子里面。最關鍵的是,形成核心的競爭壁壘。

網經社電子商務研究中心特約研究員陳虎東表示,目前我國的SaaS還處于初級發展階段,盡管發展得比較快。因此垂直化、定制化的發展還有比較長的路要走,這也制約了SaaS服務商在這些方面有比較深入的專業性,這可能也是SaaS服務商的一些發展阻力。

據網經社大數據庫顯示,全國電商服務商主要分布在上海,接下來依次為浙江、廣東、北京、江蘇、福建等。

總體而言,中國SaaS企業的盈利狀況還有待提升,需要不斷創新產品和服務,提高用戶粘性和滿意度,拓展更多行業和市場,提升經營效率和現金流水平。同時,中國SaaS企業也需要關注行業趨勢和政策變化,把握新技術和新模式的機會,實現高質量和可持續的發展。