文|青眼

本月初,歐萊雅集團的風險投資基金BOLD對外宣布領投了一家以合成生物學技術創造下一代高性能活性成分的公司;近日,華熙生物與醫療產業頭部投資機構賦遠投資成立了國內第一個、也是唯一一個專注于合成生物的產業基金……

國內外美妝行業頭部企業的新動作,無疑是給合成生物學這一技術在化妝品行業的發展添了一把新火。

“第三次生物技術革命”“以生物造萬物”,這是業界為合成生物技術下的注腳。歐萊雅、資生堂、華熙生物、珀萊雅……現如今,美妝行業也有越來越多企業投身合成生物學的研究。時至今日,合成生物學在化妝品領域的發展現狀到底如何?企業還有哪些創新的機會?

合成生物“未來已來”

公開資料顯示,合成生物學是一項生命科學、工程學、基因組學、信息學、數學、化學等多學科交融的新興技術,主要運用于工程技術來設計和構建新的生物部件、設備和系統,以實現自然界中不存在的新穎功能或生命形式。

巨大的發展前景和市場潛力,使得合成生物近年來也成為了資本青睞的焦點。有合成生物行業分析報告指出,2015至2020年間,我國每年的合成生物學領域投融資數量僅有個位數,2021年,合成生物學市場投資熱度暴增,僅一年時間就激增16例。而2022年,中國合成生物學領域的投融資事件已達到47起,融資金額超71億元,融資規模和筆數為歷史最高,市場一片繁榮。

另有公開數據顯示,僅2021年度,全球合成生物領域初創企業的融資額已超過千億元人民幣,其中不乏高瓴、紅杉、基石等海內外PE巨頭的身影。

在對比合成生物技術之于化妝品、食品、燃料、醫藥等行業之時,美國某合成生物創業公司首席技術官就曾表示,“與開發其他合成生物技術產品通常需要十年或者更長時間相比,化妝品的上市速度和市場演變可以在幾個季度或一年內發生。”

“合成生物學推動了人類從解讀生命到編寫生命、創造生命的跨越。”在今年5月的第七屆中國化妝品趨勢大會上,國內合成生物領軍企業中科欣揚的高級科學家吳孜斬釘截鐵地說道。

青眼梳理發現,從規模生產難度、監管準入門檻、下游市場需求、產品開發周期等維度考慮,現如今,美妝已成為合成生物重要的變現抓手,合成生物學已成為化妝品全產業鏈共同關注的主要賽道之一。

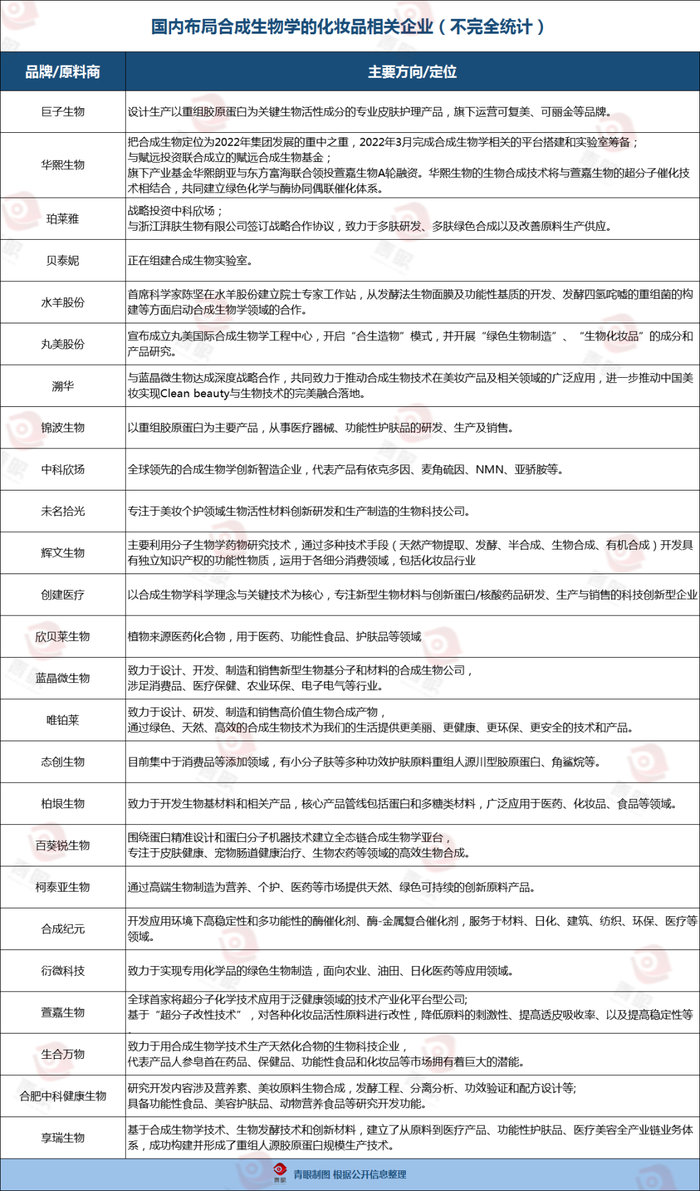

典型如華熙生物,有公開資料顯示,華熙生物自2018年便開始布局合成生物,如今已經完成了合成生物學所需要的“平臺—人才—技術—轉化”的所有環節,圍繞功能糖、蛋白質、多肽等六大類物質,做到特定產出。

就在上周,華熙生物還與中央美術學院共同設立了“合成生物獎學金”,旨在鼓勵和推動合成生物學范圍內關于生命的藝術創作。前端研究和消費者、市場教育雙管齊下,合成生物學技術顯然已被華熙生物提升到了企業戰略高度的布局。

此外,諸如珀萊雅、貝泰妮、水羊股份等頭部美妝上市企業也都在通過投資、組建合成生物實驗室、引入科學家等方式入局合成生物學技術應用領域。

在上游企業,合成生物賽道更是成為資本追捧的熱點。據青眼不完全梳理發現,2022年獲得融資的一眾合成生物相關企業中,藍晶微生物、未名拾光、百葵銳生物、態創生物、生合萬物等20多家企業都有涉足化妝品領域。

比如在今年1月,國內蛋白技術平臺公司引加(上海)生物醫藥科技有限公司宣布完成近億元A輪融資。據了解,該公司將利用本輪融資加快布局構建合成生物學技術新平臺。這也是2023年美妝行業的開年資本“第一投”。

不只是國內美妝企業,據公開報道顯示,去年7月,歐萊雅就聯合投資機構和藍晶微生物共同發起天工開物生物經濟產業加速平臺;資生堂中國旗下資悅基金,其近億元的首筆投資就給了創健醫療,而創健醫療正是以合成生物學及其關鍵技術為核心,聚焦于重組膠原蛋白生物材料的研究開發的企業。

爆款成分的“制造機”

從化妝品行業發展大背景來看,品類極致細分和追求產品高功效已成為了大勢所趨,加之國際巨頭的競爭壓力、化妝品新法規的引導和鼓勵創新,從頭部品牌到新銳國貨,行業以“自主成分”為核心的行業科研競賽早已到了白熱化階段。

不可否認的是,國際大型原料公司和美妝品牌在化學合成、植物提取以及生物發酵等領域具有一定的技術優勢,尤其是對活性成分的研究,本土品牌一直處于被“卡脖子”的狀態。

這一困境,或因合成生物學的發展得到有效改善。

有行業人士指出,合成生物技術在化妝品領域的應用和開發上處于起步階段,在技術和應用層面我國與國際市場差距不大,也為國貨化妝品原料和品牌商實現彎道超車提供了良好機遇。甚至在部分成分領域,本土化妝品企業已形成了領先優勢。

譬如重組膠原蛋白。去年1月在港交所主板掛牌上市,成為“膠原蛋白第一股”的巨子生物,其就是利用合成生物學的方法開發了專有的重組膠原蛋白。另據弗若斯特沙利文資料顯示,巨子生物是全球最大的重組膠原蛋白生產企業之一;同時也是全球重組膠原蛋白庫最豐富的企業之一。

重組膠原蛋白可以說是巨子生物業績增長重要支撐。據巨子生物2022年財報顯示,去年全年其實現營業收入23.64億元,同比增長52.3%;凈利潤為10.56億元,同比增長24.1%。

另有調查數據顯示,合成生物學能夠生產60%以上用于美容護膚的功能性原料。因而,在助力化妝品行業成分改革創新的同時,合成生物學也讓珍稀原料的產業化成為可能,在滿足消費者、社會對“綠色可持續”要求的同時,也能做到為企業降本增效。

比如有“護膚萬金油”之稱的角鯊烷,具有良好的保濕、修護作用。但據了解,最早的角鯊烷,是從鯊魚的肝臟中提取角鯊烯后氫化制得,約3000條鯊魚才能生產1噸角鯊烷。

原料的稀缺性也讓這一成分十分昂貴。而合成生物市場的開山鼻祖Amyris就是運用合成生物平臺,通過甘蔗和酵母發酵合成了“角鯊烯”成分,再經過去氫處理,得到性質更加穩定的 “植物角鯊烷”,促進了角鯊烷的廣泛使用。同時,使用合成生物發酵工藝可確保產品更高的純度和穩定的價格,且不傷害動物與環境。

總的來說,無論是在突破性的原料研發、降本增效,還是綠色環保等方面,合成生物學正深刻影響著美妝行業的技術變革和產業升級。

國貨美妝還能如何借勢而上?

可以預見的是,在資本市場、政策等的孵化下,隨著技術發展、消費者教育程度的加深,布局合成生物學這條賽道的化妝品企業和品牌將會越來越多。

有觀點指出,隨著入局企業的增多,合成生物學的“蜜月期”即將結束。未來,資本市場對這一領域的關注點將從概念和故事轉向產品的落地,“完成商業閉環”也成為衡量合成生物企業價值的標準。

合成生物學公司卯盡全力促成產品的商業轉化,無疑會給美妝原料行業帶來新一輪的技術沖擊,美妝企業也有望借此實現研發技術上的創新和突破。

站在風口上,合成生物學與化妝品行業還能迸發出怎樣的火花?