文|互聯網深度點評

各大網約車平臺,如今過的怎樣了?

今年以來網約車再次被推向市場風口,似乎也不想再“低調”了。比如,T3出行近期高調宣布未來3年到2026年末,日訂單峰值突破1000萬單的宏偉目標。

對于網約車市場來說,這是繼今年年初滴滴恢復新用戶注冊后,該行業內還算大的消息,似乎也在向資本市場證明,它們仍然還在努力的活著。

如今,該賽道的種子級選手蓄勢待發,網約車戰事進入了更加激烈的下半場。行業會開啟新一輪的燒錢大戰嗎?T3出行基于市場定下的預期究竟是空中樓閣,還是確能實現呢?

01 下半場,平臺、司機和用戶三者關系該如何講?

網約車行業有一個共同的難題:如何平衡平臺收益、司機待遇和用戶體驗三者之間的關系。

如今,這三方之間的矛盾已到達臨界點,能否有效化解是考驗T3出行保持長期穩定運營下去的關鍵。

在本就不平衡的三者關系中,T3出行為了盈利率先打破了平衡,在以燒錢補貼下積累起龐大的用戶和司機群后,T3出行開始舉起收割的“鐮刀”,2022年,T3出行發生多起“退車扣錢”、“高抽成、高罰款”等投訴信息,這些內容使司機“苦不堪言”。

在行業共通待解難題下,T3出行為了盈利,只能犧牲部分司機的權益,而為了以司機數量來吸引用戶注意,標準化服務也大打折扣。但是,司機不滿的情緒日漸積累,用戶擔憂的程度也與日俱增,平臺、司機和用戶的關系,T3出行依舊還未有好的措施能夠平衡。

交通運輸部網約車監管信息交互系統統計的數據顯示,2023年3月,T3出行的訂單合規率為84.3%,環比下降2.1 pct。天眼查數據也顯示,T3出行存在46條行政處罰,總罰款金額高達53萬元。

以“自營車輛+雇傭司機”模式,輔以司機可以自帶車輛入駐平臺的雙重手段,是T3出行主要的盈利模式。2022年期間,大量T3出行網約車司機公開表示,在如此高的工作強度下,卻換來少得可憐的收益,平臺還隨時有可能開具高額罰款,表達了對T3出行平臺現行規則的不滿。

以抽傭和加盟為主的T3出行,以司機數量決定飛輪效應,恰恰相反的是,司機的利益并未得到保證。

用戶的隱憂也在日漸加深,服務質量問題已成為懸在T3出行頭上的“達摩克利斯之劍”。在黑貓投訴以“T3出行”為關鍵詞搜索,可以發現7245條結果,眾多投訴指責T3出行的司機亂收費、惡意繞路、不接乘客。

當司機和用戶流失后,T3出行便難講出新故事了。在T3出行的諸多負面事件產生的蝴蝶效應作用下,用戶產生“恐懼”心理轉移平臺后,加盟司機也會左右搖擺。

可見,T3出行后期重加盟的運營模式,降低了司機加入門檻,平臺快速積累了許多司機,以司機量的的確確帶動了C端活躍用戶不間斷增長。但是此模式的弊端在于,過于簡單的注冊門檻,容易導致司機良莠不齊。

良莠不齊的司機,使得T3出行無法為用戶提供較為標準化的服務,用戶體驗感恐將大打折扣。

02 滴滴困局在前,T3出行能否打破?

管中窺豹,T3出行與此前被罰的滴滴有許多相似的點。

T3出行與滴滴,不僅業務同質化嚴重,且在燒錢補貼下長期未盈利仍是共同的痛點。

T3出行和滴滴的服務體驗“相差無幾”,均采用相同的收費模式,這說明著網約車平臺同質化較為嚴重,差異較小,而監管層要求保持價格相對穩定、杜絕擾亂市場等回調價格行為,所以網約車市場難以開啟大規模價格戰。

在此背景下,于兩者而言,服務質量、使用過程體驗非常重要,也就是誰能提高平臺的服務和運營能力,誰就能率先在激烈的市場競爭中順利突圍。

然而,基于業務發展模式的相似,盈利模式的相似,滴滴的困境也盤旋在T3出行的頭頂。

2022年財報顯示,滴滴收入1408億元,同比下降19%,凈虧損238億元,同比收窄52%,繼續產生虧損。與滴滴有諸多相似點的T3出行再不“突圍”,也許還將面臨虧損。

為什么都在面臨虧損,很簡單,與長久以來的粗暴燒錢模式有極大關聯。

眾所周知,在過去很長一段時間里,得益于互聯網簡單、粗暴的燒錢模式,“互聯網+”的網約車經歷了一輪規模快速擴張的過程。滴滴憑借著強大的資金實力,搶占了規模化先機,最終成功出圈。

即便是后入局的T3出行,也復制了打車大戰時的燒錢策略,通過“補貼優惠”的方式,殺入這片紅海。

燒錢是難以避免的,但是把錢燒在什么地方,是通過低價吸引客戶補貼司機,還是投入資源提升服務,這一點很重要。

但是,在壓力重重之下,T3出行則選擇了前者,硬著頭皮加入這場補貼大戰,連續推出接單優惠、發放優惠券等活動來留住司機和用戶。

縱觀網約車發展的歷程,燒錢讓它變得更好了嗎?答案顯然是否定的。前文提及的服務質量差、司機亂收費等現象頻發就是最好的佐證。

這也從側面體現出瘋狂的燒錢模式之下,用戶和司機都是受害者,滴滴、T3出行們也并沒有因此賺的盆滿缽滿。

如今,網約車進入競爭的下半場。各競爭者們或許應該發現,在風口退去以后,燒錢是燒不出什么結果的,通過一點點試錯建立起的服務體驗壁壘也許比用優惠券燃燒起來的火墻要更加牢固。

在目前的困境之下,我們也能感受到T3出行的焦慮,開始構建新的差異化護城河。

比如,T3出行于近期宣布,基于對年輕用戶出行痛點開發了“年輕人出行超級APP”,并將于8月起陸續推出“一鍵吃喝玩樂”、“寵物專車”、“定制車廂”、“預約單派車”等功能,為年輕用戶提供定制化出行服務。

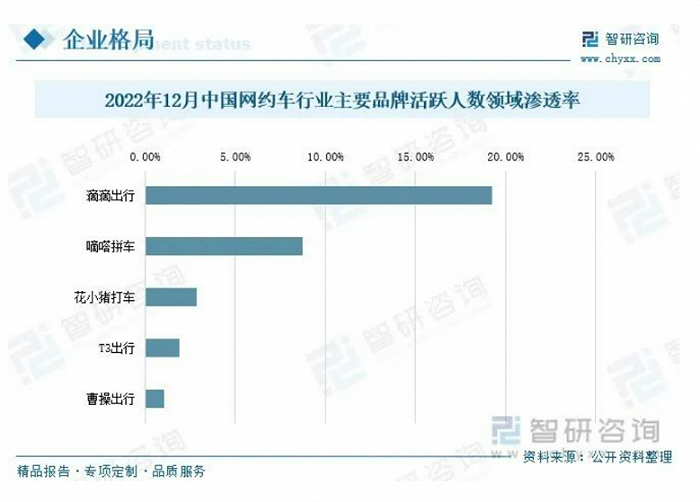

不過,T3出行此時重點布局年輕用戶群體業務恐怕太晚,當前整個網約車行業在年輕群體市場的競爭異常激烈,除了滴滴大佬之外,還包括嘀嗒拼車、花小豬打車、曹操出行等平臺的你追我趕,T3出行想有所成就,還是個難題。

短期來看,T3出行更應該提高平臺運營能力,發揮司機數量的飛輪效應,打造給司機乘客更好的出行體驗,實現可持續發展。長期發展來看,T3出行亟待打造隸屬于自身的第二曲線,避開陷入再次燒錢的領域,在提高內功的同時,向外延展。

03 結語

交通運輸部數據顯示,截至今年3月底,全國共有307家網約車平臺公司取得網約車平臺經營許可,環比增加4家;各地共發放網約車駕駛員證522.9萬本、車輛運輸證225.0萬本,環比分別增長1.0%、2.7%。

照此數據來看,網約車市場生意理應非常紅火,但現實并非如此,不少地區網約車運力已飽和。比如,像珠海、廣州、東莞這樣的一二線城市不僅出現了行業景氣情況逼近警戒紅線現象,而且日均訂單量營收也在逐月遞減。

網約車賽道盡頭的風景,我們不得而知,但有一點非常清晰,盡管經歷了多年混戰,網約車市場仍然沒有找到可以持續且穩定盈利的商業模式。如今,市場又遭受到“車多人少”的現實境遇下,可以說留給T3出行的時間并不多了。