記者|張喬遇

近日,天汽模(002510,SZ)參股的東實汽車科技集團股份有限公司(簡稱:東實股份)向深交所主板遞交了招股書。作為一家傳統汽車零部件生產廠,東實股份報告期(2020年至2022年)的毛利率約為15%。

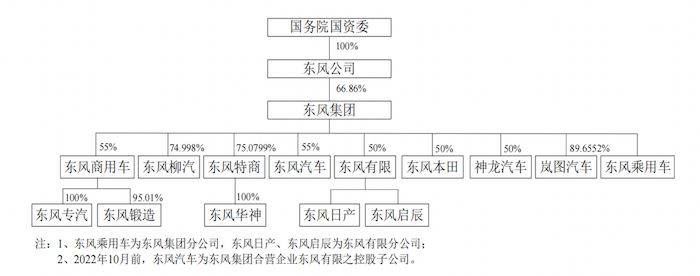

值得關注的是,東實股份報告期各期業績的主要來源均為“東風系”,即東風汽車集團有限公司、東風汽車有限公司等,來自“東風系”的收入占比已超六成。此外,東風汽車集團有限公司的部分下屬公司既是公司大客戶、同時也是公司的供應商。

業績上,2021年下半年以來,公司下游商用車市場需求下行,造成了商用車零部件業績大幅下滑。

業績下滑明顯

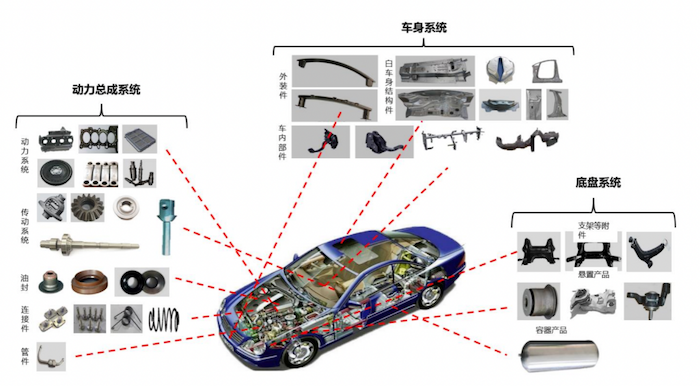

東實股份是一家同時為商用車和乘用車進行大規模配套的汽車零部件專業生產廠商,產品主要包括商用車和乘用車車身、底盤、動力等三大系統零部件。

2020年至2022年各年,東實股份營業收入分別為41.80億元、39.64億元和32.58億元,扣非后歸母凈利潤分別為2.14億元、2.45億元和1.59億元。可見,報告期公司營收下滑明顯,凈利潤也波動下滑。

公司主營業務收入來自車身系統、底盤系統和動力系統,報告期占營收的平均比重分別為52.84%、27.78%和18.81%。其中,車身系統主要包括外裝件、車內部件和車身結構件;底盤系統包含支架等附件、懸置產品和容器產品等;動力總成系統則主要為動力系統、傳動系統、油封、連接件和管件等。

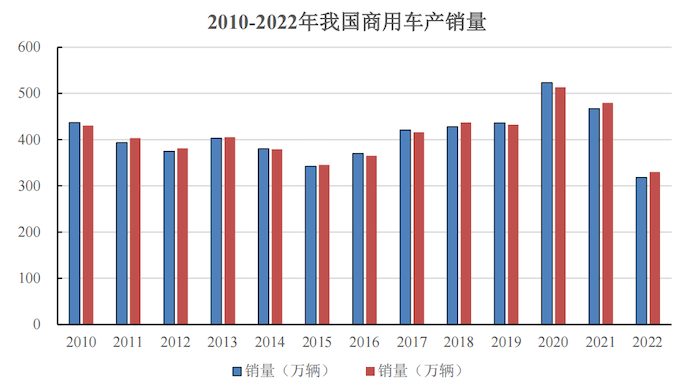

值得注意的是,東實股份是一家“商乘并舉”的公司,零部件銷售分成商用車零部件和乘用車零部件,而商用車零部件報告期收入下滑是導致東實股份業績向下的主要原因。2020年至2022年,公司商用車零部件收入分別為32.63億元、28.38億元和14.49億元,下滑迅速。

Wind數據顯示,2021年下半年以來,受宏觀經濟增速放緩、商用車國五國六標準切換,以及俄烏沖突導致原油價格出現較大幅度上漲等多方面不利因素疊加影響,商用車市場整體需求不佳,新車需求短期銳減,2022年降幅達31.87%,降幅較大。

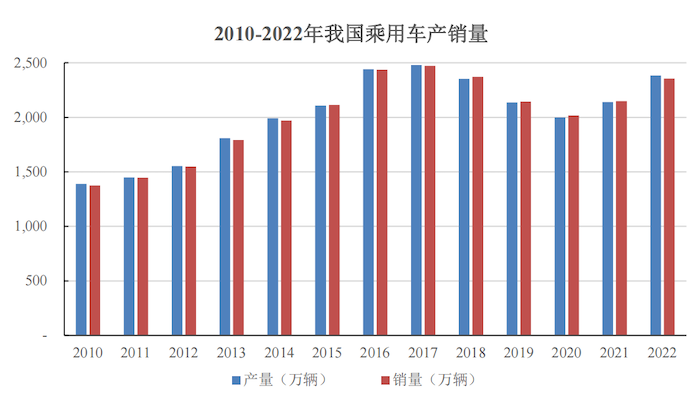

與商用車市場的不景氣相比,乘用車市場在經歷2018年至2022年的產銷量下滑后,于2021年恢復增長,2022年,在購置稅優惠和國內強大消費市場促進下,我國乘用車產量為2386.61萬輛,同比增加11.34%。東實股份乘用車零部件收入也相應上升,一定程度上彌補了商用車市場需求不佳帶來的影響。

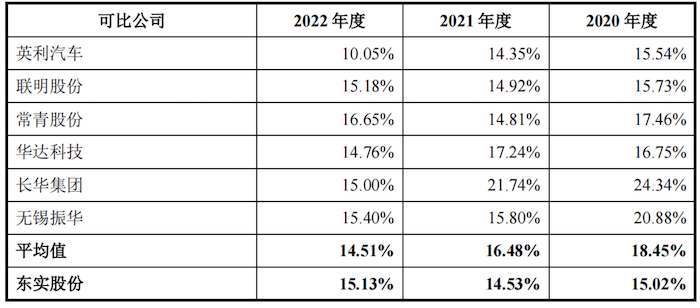

作為一家傳統零部件企業,東實股份報告期各期的毛利率并不高,分別為15.02%、14.53%和15.13%,需要指出的是,公司2020年及2021年還顯著低于同行業可公司英利汽車、聯明股份等的平均值18.45%、16.48%。

公司表示:報告期前兩年收入中來自商用車零部件的占比較高,商用車零部件因直接材料占成本比例較高導致毛利率整體偏低。

重度依賴“東風系”

招股書顯示,公司主要客戶包括東風商用車、東風汽車、東風本田、長城汽車、比亞迪、藍圖汽車及全球知名汽車零部件一級供應商如鄭州優尼、東風康明斯排放、東風康明斯發動機等,公司為主要客戶配套多種車型,合作年限在10年以上。

可以看到,公司大部分提及的主要客戶均為東風汽車集團有限公司旗下公司,而報告期東實股份確實存在相當大的業績依賴“東風系”。

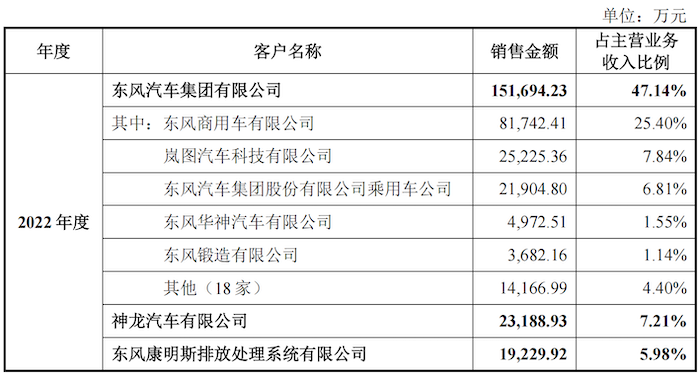

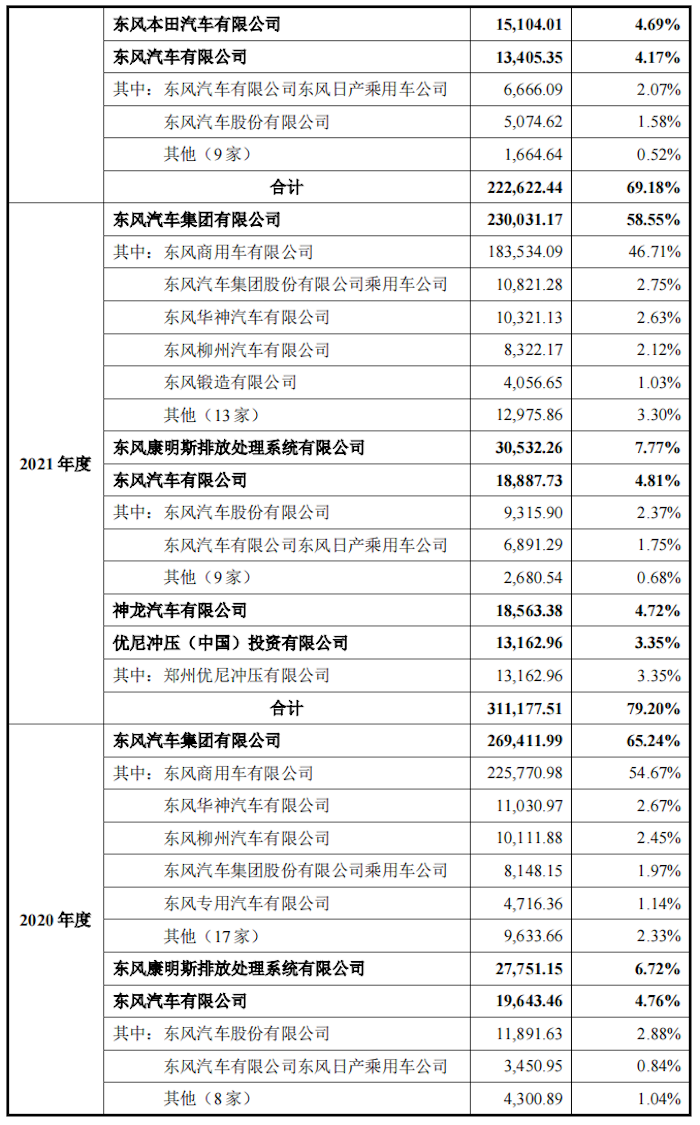

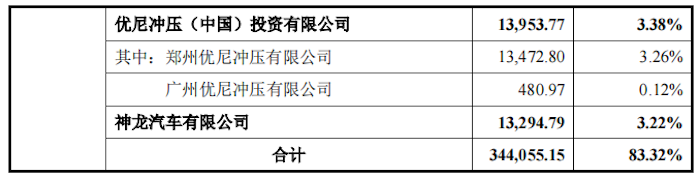

2020年至2022年,東實股份對前五大客戶(統一控制合并口徑下)銷售額占主營業務收入的比例分別為83.32%、79.20%和69.18%,客戶高度集中。

若按照東風公司與下屬主要成員單位的控制關系統計,2020年至2022年,東實股份來自“東風系”的收入占各期銷售收入的比重分別達到73.22%、68.08%和63.21%,已對“東風系”存在重度依賴。

值得注意的是,東實股份存在前五大客戶和前五大供應商重合的情形。據了解,東風商用車有限公司、東風鍛造有限公司和東風延鋒(十堰)汽車座艙系統有限公司即是公司大客戶也是主要供應商。2020年至2022年,東實股份向東風商用車采購鋼材2.09億元、2.03億元和3774.91萬元,同時向其銷售車身、底盤和動力系統零部件22.58億元、18.35億元和8.17億元。

報告期各期,公司向東風鍛造有限公司采購外購零部件分別為4215.79萬元、2539.82萬元和787.25萬元,同時向其銷售委托加工勞務,金額分別為3341.88萬元、4056.65萬元和3682.16萬元。同時,公司向東風延鋒(十堰)汽車座艙系統有限公司采購和銷售金額也達千萬元級別。

對此,東實股份表示,系由于整車廠質量管控因素和公司成本控制因素、不同子公司分別向同一主體采購和銷售等因素形成客戶與供應商重合,并表示這一情況符合行業慣例。

此外,前五大客戶中,東風康明斯排放為東實股份的合營公司,因此為東實股份的關聯方,主要產品為商用車及非道路工程機械排放處理系統。除東風康明斯外,公司還與李爾(毛里求斯)成立合營公司東風李爾、為整車廠商提供座椅產品。

數百名員工持股六成

實際上,東風實業成立的歷史與東風公司前身中國第二汽車制造廠有關。

中國第二汽車制造廠于1969年誕生于湖北省十堰市后,為解決廣大職工的家屬安置問題,二汽下屬專業廠(處)紛紛設立集體企業吸納二汽職工家屬就業。隨著二汽的不斷發展,分散在各廠(處)的集體企業日益壯大,為規范對下屬廠辦大集體企業的管理,擺脫企業辦社會的負擔,東風實業開發公司(后經過多次更名,于2001年更名為“東風(十堰)實業公司”,并沿用至今)于1991年6月成立,作為前述廠辦大集體企業的歸口管理單位。

本次發行前,東實股份共有4名股東,分別為德盛16號、天汽模、十堰產投(SS)和十堰實業,公司無實際控制人,控股股東始終為德盛16號,持有公司60.00%股份。

東實股份表示,自公司2017年廠辦大集體企業改制以來,除董事長外,公司管理層及核心骨干員工均已通過員工持股平臺德盛16號實現對公司持股。

據悉,德盛16號德盛16號系合伙企業型員工持股平臺,共有449名內部人員,32名外部人員,穿透后,控股股東全體自然人合伙人以及執行事務合伙人德盛有限的股東共計481人。

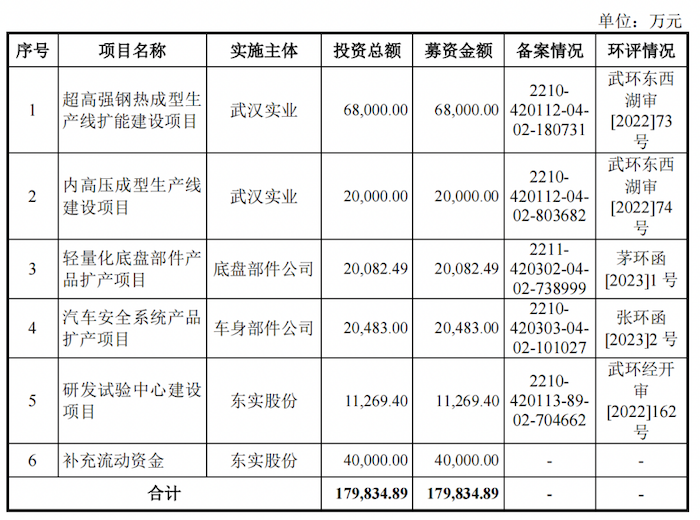

本次上市,東實股份計劃募集資金為17.98億元,占發行后總股本比例不低于25%,按此計算公司上市前估值達到71.92億元。

報告期,東實股份現金分紅分別為1.00億元、1.80億元和1.80億元,合計達到4.60億元,占公司三年扣非后歸母凈利潤合計6.18億元的74.43%。本次IPO募投項目中,東實股份擬使用4.00億元補充流動資金。