文|侃科技

在2023年萬物復(fù)蘇的春天里,海倫司的股價(jià)卻成為一個(gè)未被照拂到的謎題。

雖然今年第一季度,海倫司實(shí)現(xiàn)收入3.55-3.56億,集團(tuán)層面實(shí)現(xiàn)凈利7400-7600萬,毛利率達(dá)到了72.2-72.4%,凈利率也到了20.8-21.3%,但仍未止住下跌的股價(jià)。

然而放大范圍再看,餐飲股似乎都沒有緩和的跡象。呷哺呷哺、九毛九和海倫司的下跌軌跡幾乎如出一轍,只有海底撈略顯平穩(wěn),但也是走低。

如果說,疫情中是房東壓垮了海倫司們的股價(jià),那么疫情后又是什么?

換一種方式跑規(guī)模

6月初,海倫司公布了一個(gè)“嗨啤合伙人計(jì)劃”。

按照計(jì)劃,海倫司目前開放加盟的區(qū)域除了中國,還包括越南、新加坡、日本、泰國和馬來西亞等。門店類型則分為精品/優(yōu)品/臻品三類店型,對應(yīng)面積80-120/180-200/240-260平方米,均小于直營主流的標(biāo)準(zhǔn)店(300-350平方米)。

單店投資以優(yōu)品店為例,預(yù)計(jì)固定資產(chǎn)投入80萬起(裝修60萬起、設(shè)備桌椅 20萬起),加上5萬保障金和15萬品牌合作費(fèi)后,加盟商不含租金人力的前期投入可控制在100萬。

收益政策按毛利階梯抽成,在門店毛利(收入-產(chǎn)品成本)達(dá)到一定水平前,品牌方將門店毛利100%返還合伙人。

以優(yōu)品店為例,門店毛利0-6萬/6-10萬/10-15萬/15萬元以上部分品牌方抽成比例分別為0%/10%/25%/40%。

國金證券測算,假設(shè)毛利率70%,以優(yōu)品店為例,預(yù)計(jì)門店月毛利在0-6萬/6-10萬/10-15萬/15萬元以上時(shí),海倫司抽成分別為0/0-0.4/0.4-1.65/1.65萬元以上,占門店月收入比重預(yù)計(jì)為0%/0-2.8%/2.8%-7.7%/7.7%+。

從數(shù)據(jù)上看,似乎是一個(gè)回報(bào)率不錯(cuò)的生意,但從海倫市過去兩年的種種跡象來看,這又像是一種甩包袱的表現(xiàn)。

其實(shí),創(chuàng)業(yè)起步階段(2009-2017年)的海倫司就是以加盟為主,到2021年上市前全部轉(zhuǎn)為自營。

2021年9月海倫司上市時(shí),曾提出“2023年開出2200家店”計(jì)劃,但并非全部直營。2022年,海倫司曾啟動(dòng)過一項(xiàng)“事業(yè)合伙人計(jì)劃”,試水從全自營轉(zhuǎn)向加盟模式。

截至2023年3月19日,海倫司有126家特許合作酒館。其中有26家是“純加盟”,即一開始就是加盟商開店,另外100家則是由直營轉(zhuǎn)向加盟。2023年Q1新開的10+門店,也都是特許合作加盟模式。

那么問題來了,海倫司的直營小酒館生意為什么做不下去了?

回答這個(gè)問題之前,先讓我們思考另一個(gè)問題:小酒館是一門好生意嗎?

主打夜間經(jīng)濟(jì)的社交場所中,相較于夜店和卡拉OK吧,小酒館面積小、標(biāo)準(zhǔn)化程度高,優(yōu)勢是可實(shí)現(xiàn)快速復(fù)制擴(kuò)張。這也是為何海倫市在上市前要轉(zhuǎn)做直營的原因,至少它是這么規(guī)劃的。

但問題是,小酒館也有無法忽視的劣勢:消費(fèi)頻率低、營業(yè)時(shí)間短、社交屬性強(qiáng)、翻臺(tái)率低,行業(yè)進(jìn)入壁壘低。

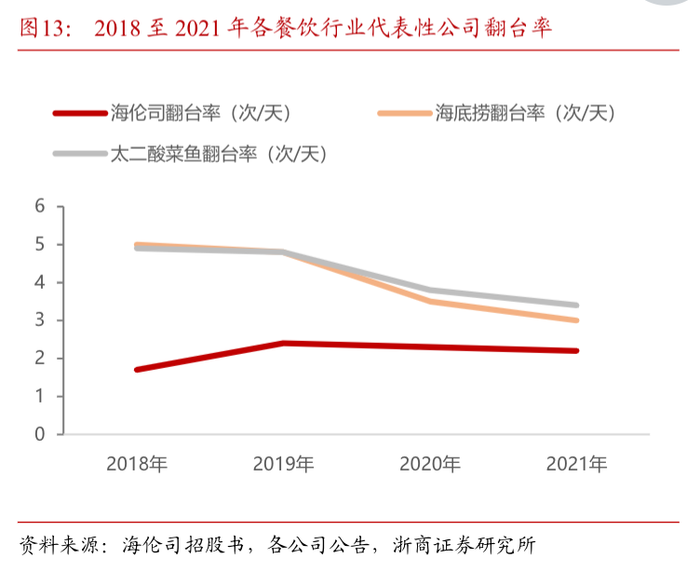

尤其是營業(yè)時(shí)長限制了翻臺(tái)率,小酒小菜慢慢聊是行業(yè)常態(tài),也不缺乏點(diǎn)一杯酒坐好幾個(gè)小時(shí)的情況。在營業(yè)面積有限的情況下,翻臺(tái)率天然比餐飲、奶茶低。海倫司公告數(shù)據(jù)顯示,2020年其翻臺(tái)率為2.3次/天,低于海底撈的3.5次/天和太二酸菜魚的3.8次/天。

要規(guī)避劣勢,海倫司的設(shè)想是靠規(guī)模效應(yīng),盡可能多開門店+高毛利的自有酒飲,但是疫情下客流急劇下降,還要餐飲業(yè)的“三座大山”——原材料、人工和租金按在地上摩擦。

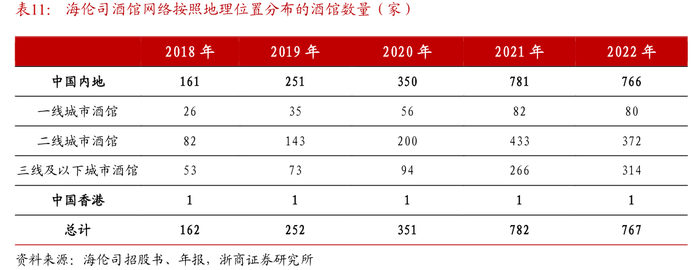

于是,2022年海倫司關(guān)閉了194家酒館,截至2023年3月19日,酒館數(shù)量為749家,相比上年末的767家進(jìn)一步減少。

而且,疫情的影響也未完全消退。根據(jù)國金數(shù)字未來Lab統(tǒng)計(jì),截至6月1日,海倫司營業(yè)門店數(shù)只有480+,250+門店處于暫停營業(yè)狀態(tài)。

海倫司的天花板在哪?

海倫司的終極目標(biāo)是效仿蜜雪冰城或者楊國福,自己不開門店,只做原材料的搬運(yùn)工。

蜜雪冰城/楊國福將供應(yīng)鏈做到了極致,通過不斷拓店形成規(guī)模效應(yīng),再向上游溢價(jià),然后將原材料賣給門店,賺中間的差價(jià)。這個(gè)模式能夠穩(wěn)定運(yùn)轉(zhuǎn)的核心,一個(gè)是成規(guī)模的門店(蜜雪冰城2萬家/楊國福5000家),另一個(gè)是相對低價(jià)的產(chǎn)品。

因?yàn)橹饕腿菏谴髮W(xué)生、剛工作消費(fèi)水平不高的白領(lǐng)以及下沉市場,海倫司的產(chǎn)品價(jià)格都很低,所有瓶裝酒飲價(jià)格均低于10元,人均消費(fèi)50元左右。

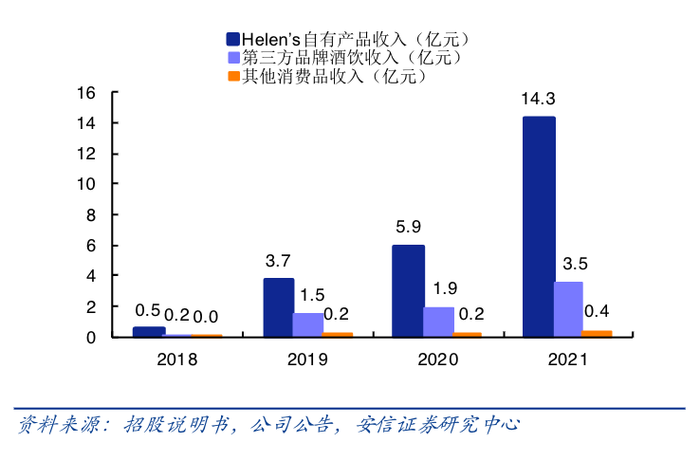

同時(shí),在所售產(chǎn)品中還有相當(dāng)一部分比重是自有產(chǎn)品,2019/2020/2021年海倫司自有產(chǎn)品實(shí)現(xiàn)收入3.69億元/5.95億元/14.32億元,占當(dāng)期總收入的65.36%/72.71%/77.99%。

事實(shí)上,海倫司也是有計(jì)劃分批次的向著目標(biāo)前進(jìn)。去年Q1,海倫司在業(yè)績會(huì)曾發(fā)布過一個(gè)重磅消息:未來可能將海倫司供應(yīng)鏈獨(dú)立出來。

如果連同今年開啟的加盟計(jì)劃一起看就會(huì)發(fā)現(xiàn),海倫司的確是在逐步的從自營向供應(yīng)鏈轉(zhuǎn)型,最終成為一個(gè)酒飲的搬運(yùn)工。

但成為搬運(yùn)工的前提是,足夠的門店數(shù)量和吸引力。

從海倫司開啟加盟計(jì)劃來看,未來或許直營門店的占比會(huì)逐步降低。考慮到其2022年年底只有10個(gè)億的現(xiàn)金儲(chǔ)備,如不開放加盟,那么按照每家門店100萬(不算人工)硬性投入計(jì)算,也只能開出1000家店,遠(yuǎn)低于此前2200家店的目標(biāo)。

所以,重啟加盟似乎是海倫司被迫但是必須的計(jì)劃。那么下一步就是,加盟門店都開在哪?

答案是下沉市場。

根據(jù)窄門餐眼,截至2023年4月,海倫司各線城市門店占比為:一線/新一線/二線/三線及以下分別為11.4%/39.3%/25.7%/23.6%。

可以看出,遠(yuǎn)離一線城市已經(jīng)海倫司的戰(zhàn)略之一。首先,三四線及以下城市的夜經(jīng)濟(jì)發(fā)展較為滯后,海倫司憑借其高性價(jià)比的產(chǎn)品優(yōu)勢+一二線積累的品牌勢能有利于搶占市場,為下沉市場消費(fèi)者提供多樣化的夜間娛樂活動(dòng)方式。

目前低線城市夜間生活供應(yīng)商有限,大多以KTV、燒烤等傳統(tǒng)供給為主,且缺乏連鎖品牌,海倫司切入下沉市場優(yōu)勢明顯。

其次,相較于一二線城市,海倫司的低價(jià)模式更切合三線及以下城市顧客追求性價(jià)比的消費(fèi)習(xí)慣。另一方面,依托加盟模式海倫司也能減輕人力和租金成本壓力,下沉市場在酒館營運(yùn)成本方面具有比較優(yōu)勢。

至于吸引力,曾經(jīng)有一個(gè)詞道破了海倫司的財(cái)富密碼:夜間星巴克。

邏輯很簡單,像星巴克的第三空間理論一樣,海倫司將把自己的門店打造成年輕人的線下聚會(huì)空間,即在提供零售服務(wù)以外,還要打造文化、精神以及社交的體驗(yàn)。

海倫司以“最小打擾”為原則提供令消費(fèi)者感到舒適自然的服務(wù)。同時(shí),亦推出“海帶碰”小程序增強(qiáng)店內(nèi)消費(fèi)者社交互動(dòng),“海帶碰”提供線下現(xiàn)場拼桌、線上預(yù)約拼桌、酒友碰杯、發(fā)帖等功能及服務(wù)。

此外,海倫司擅長結(jié)合節(jié)日節(jié)點(diǎn)進(jìn)行營銷:比如雙十一期間舉辦海倫“寺”月老辦事處活動(dòng);跨年夜舉行跨年演唱會(huì)、歌曲接龍爭霸賽等。

尾聲

資本市場對海倫司的看低,似乎已經(jīng)沒有了疫情的因素在內(nèi)。從直營再到加盟,從一線城市到下沉市場,海倫司的問題是,在品牌效應(yīng)還未完全建立起的時(shí)候擴(kuò)張,本身就是一個(gè)不確定的事。

首先,加盟門店的數(shù)量增長無法預(yù)測。而且三四線城市及下沉市場的消費(fèi)習(xí)慣,未必是小酒館能夠滿足的。

其次,輾轉(zhuǎn)騰挪的單店模式,尤其是大排檔式的「海倫司越」,在加入燒烤后,售量占比較小(低于10%),主體銷售仍以酒飲為主。

引入燒烤如果銷量占比低,則對于吸引增量人群(以吃燒烤為目的進(jìn)店的顧客)效果不大,但卻會(huì)增加額外的人工、設(shè)備等資源,增加運(yùn)營復(fù)雜度,且會(huì)對消費(fèi)環(huán)境產(chǎn)生一定影響。

最后,我們回答文中提出的問題。小酒館是好賽道,但不是好做的生意。

酒館行業(yè)目前處于導(dǎo)入期,滲透率迅速提高,競爭格局高度分散,龍頭海倫司市占率約為1.1%,未來成長空間較大。

同時(shí)酒館經(jīng)營的標(biāo)準(zhǔn)化程度相對其他餐飲細(xì)分賽道更高,為快速擴(kuò)張奠定了基礎(chǔ)。但是經(jīng)營時(shí)間短、消費(fèi)頻次/翻臺(tái)率低等天然劣勢也對企業(yè)經(jīng)營管理提出了挑戰(zhàn)。

畢竟,星巴克是不會(huì)主動(dòng)趕走聊天的客人,海倫司也不能。

參考資料

[1]海倫司:酒館龍頭再出發(fā),華泰證券

[2]海倫司:Q1盈利超預(yù)期,看好后續(xù)業(yè)績彈性,華創(chuàng)證券

[3]海倫司:合伙人計(jì)劃公開,期待輕資產(chǎn)化兌現(xiàn),國金證券

[4]海倫司:“夜間星巴克”,海倫司開店天花板在哪里?安信證券

[5]海倫司:玩的過年輕人,玩不過房東,有數(shù)DataVision

[6]重啟加盟計(jì)劃的海倫司,還能飲一杯無?鋅刻度