文|氨基觀察 方濤之

對于一項新技術來說,其成長的過程中必定充滿了不確定性。

然而,在資本熱潮的推波助瀾階段,新技術的不確定性往往會被選擇性忽視。由此帶來的后果便是,新技術失敗的風險也將成倍聚集。

溶瘤病毒領域明星公司Oncorus,就是這樣的一個例子。

在2015年首款溶瘤病毒療法獲批上市后,溶瘤病毒領域的明星公司Oncorus也受到了資本的狂熱追捧,即便公司產品仍處于臨床前、成藥性未被驗證時,投資者就愿意重金押注:

2016年7月,公司A輪融資獲得6100萬美元;

2019年8月,Oncorus宣布獲7950萬美元B輪融資,

2020年10月,Oncorus股在納斯達克掛牌上市

巔峰時期,Oncorus市值近10億美元。而在當時,公司的管線僅僅處于1期臨床階段。事后來看,Oncorus沒有成為價值創造者。

因為資金運轉困難,Oncorus于日前砍掉核心產品,重新調整公司研發方向后,Oncorus曾經的擁躉者四散而去。如今的Oncorus股價僅剩0.13美元/股,走到了摘牌退市的邊緣。

那么,落到如此境地,是Oncorus做錯了什么嗎?看上去并沒有。創新藥研發,本就是一個不斷嘗試不斷失敗,再不斷修正錯誤,最后走向成功的過程。

只不過,在資本的簇擁下,Oncorus的爆火與失落都不再由自己決定。

01 溶瘤病毒的狂想曲

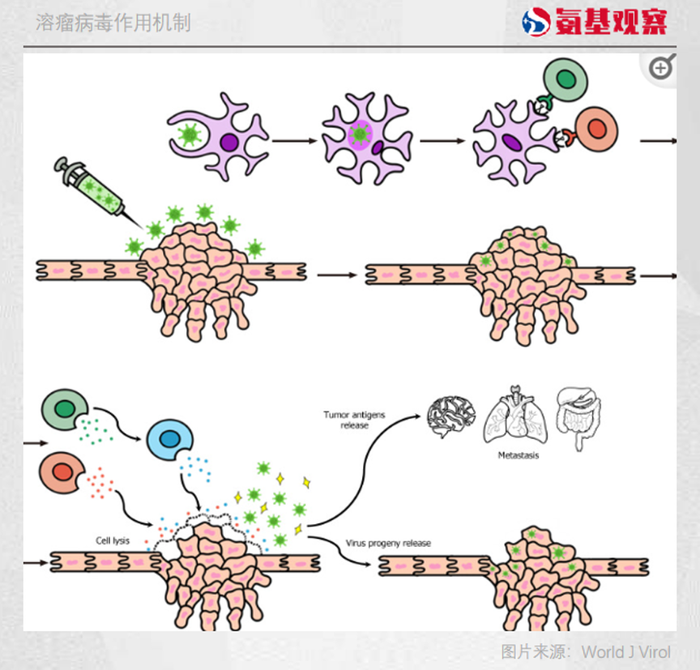

讓Oncorus備受市場關注的,是溶瘤病毒療法。所謂溶瘤病毒療法,可以簡單理解成“特洛伊木馬”。

研究人員對病毒進行減毒、靶向處理,使病毒進入腫瘤細胞內部不斷復制。

進入腫瘤的溶瘤病毒可以供具有溶瘤作用的毒素分子殺傷腫瘤細胞,同時還可以釋放胞內抗原,使抗原刺激免疫系統產生先天性免疫應答,消除殘余的癌細胞,以內外夾擊之勢對抗狡猾的癌細胞。

早在2004年,首款溶瘤病毒療法就在拉脫維亞獲批上市。不過,由于療效一般,這款藥物的獲批并沒能引爆溶瘤病毒療法熱潮。

直到2015年,安進的溶瘤病毒療法T-Vec獲批上市,成為美國首個獲批的溶瘤病毒療法,溶瘤病毒的概念才開始逐漸火熱。

同時,隨著PD-1抑制劑開始嶄露頭角,與PD-抑制劑聯用具有巨大潛力的溶瘤病毒療法,進一步吸引了不少關注。

我們知道,到達腫瘤細胞的溶瘤病毒,會在腫瘤細胞內大量復制并裂解,釋放的病毒顆粒會進一步感染周圍的腫瘤細胞,觸發身體的免疫系統攻擊腫瘤,從而將“冷腫瘤”變為“熱腫瘤”。

而PD-1單藥效果相對有限,大部分癌種僅有20%-30%的患者存在免疫應答。問題之一就在于,“冷腫瘤”抑制了免疫檢查點的作用。這也就決定了,其和PD-1抑制劑聯用會有很好的效果。

鑒于溶瘤病毒展示出的潛力,海外大藥企紛紛布局溶瘤病毒。

2016年BMS以9.36億美元獲得Psioxus Therapeutics開發的NG-348的全球商業許可;2018年2月默沙東3.94億美元收購Viralytics;2018年5月強生以10.4億美元收購BeneVir......

在溶瘤病毒療法的熱潮中,Oncorus也受到了前所未有的追捧。

02 Oncorus的高光前半生

將時間拉回到2015年,一些嗅覺敏銳的人,嗅到了潛藏在溶瘤病毒領域的機會。比如藍鳥生物的前CSO Mitchell Finer,其在2015年成立了Oncorus公司。

當時,圍繞著溶瘤病毒療法,Oncorus公司建立了單純皰疹病毒(HSV)技術平臺,其能夠將健康細胞中存在但腫瘤細胞中不存在的微RNA ( miRNA) 結合位點,整合到HSV復制必須的基因中,使得這些HSV病毒只在腫瘤細胞中復制,而不會在健康組織中復制。

Oncorus公司希望借此平臺,克服溶瘤病毒療法療效和安全性難兩全的問題。

ONCR-177是基于這個平臺研發的一款溶瘤病毒療法,它攜帶IL-12、CCL4、FLT3L、CTLA-4和PD-1拮抗劑五種轉基因,能夠刺激人體多種免疫反應。早期的臨床前期數據顯示,ONCR-177對小鼠黑色素瘤、淋巴瘤以及結腸癌瘤均有積極的治療作用。

憑借著HSV技術平臺的想象空間,2016年Oncorus被納入美國FierceBiotech網站評選的最“猛”的15家醫療技術公司(Fierce 15)。

這一榜單,暗含著對未來幾年醫藥創新方向的預測,一些成長性較高的創新藥企,例如Bluebird、CRISPR Therapeutics等Biotch都曾是Fierce 15的入選企業。

到了2017年,在BioSpace評出的2017年度全美20家新興生命科學公司的名單中,Oncorus再次上榜位。

這時的Oncorus是當之無愧的明星企業。

光環加身的Oncorus也吸引了大藥企默沙東的注意。2020年7月,默沙東與Oncorus公司開展臨床試驗合作,以評估 Oncorus的ONCR-177聯合K藥治療晚期和/或難治性皮膚、皮下或轉移性淋巴結實體瘤患者的效果。

借著這股勢頭,2020年10月,Oncorus成功登錄納斯達克,發行價為15 美元/股。而在巔峰時期,Oncorus股價曾達到36美元/股,市值近10億美元。

從拿獎拿到手軟,到收獲大藥企的關注,再到成功上市,Oncorus前半生過得順風順水。

03 倒在黎明前的明星公司

或許,也是資本的推波助瀾,Oncorus加速向前。但溶瘤病毒病毒這一賽道依然處于早期階段,盲目樂觀的結果或許是慘痛的。Oncorus最終的命運是高開低走,打擊不斷而來。

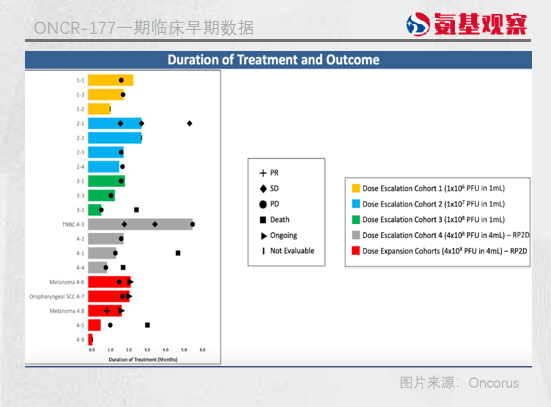

率先而至的沖擊是,公司的拳頭產品ONCR-177,臨床數據不及預期。

2021年11月,Oncorus在SITC上公布了ONCR-177的一期臨床數據。在8例使用2期推薦劑量單藥治療4周的患者中,只有1例患者出現了PR(部分緩解),1例SD(疾病穩定),剩下的6位患者都出現了疾病進展。

對ONCR-1771的這一早期臨床表現,投資者顯然并不滿意。所以在數據公布后,公司股價大跌45.49%。

當然了,考慮到這項臨床試驗入組患者的大部分都是晚期末線病人,并且試驗也處于相當早期的階段,所以并不能因此對ONCR-1771的效果妄下定論。

不過真正讓投資者恐慌的是,Oncorus本應在2022年第三季度公布的ONCR-177最新Ⅰ期數據,卻并沒有如期而至。相反,投資者卻等來的卻是ONCR-177項目被砍掉的消息。

2022年11月,Oncorus表示由于現金流緊張,將砍掉ONCR-177項目。事實上,Oncorus放棄的不僅僅是ONCR-1771項目,而是HSV技術平臺。

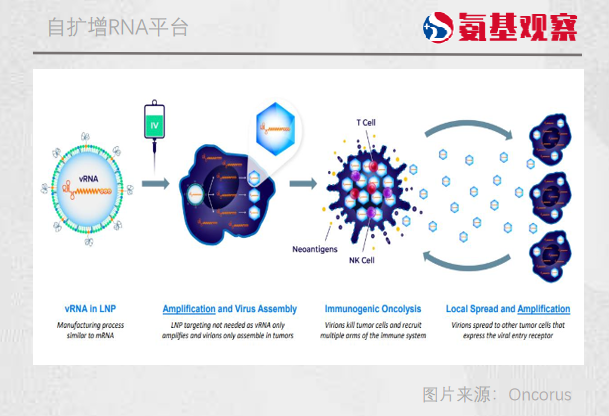

Oncorus的研發重點已經轉移到了升級版的溶瘤病毒研發平臺--自擴增RNA平臺。自擴增RNA平臺可以將殺死癌細胞的病毒RNA基因組封裝在脂質納米顆粒或 LNP 中,從而創建 vRNA/LNP免疫療法。

理論上來說,LNP應該會比天然病毒衣殼具有更低的免疫原性,能夠避開宿主免疫反應,將藥物帶到腫瘤部位。

基于這一平臺,Oncorus研發了ONCR-021 和 ONCR-788。Oncorus表示將于2023年年中提交ONCR-021 的臨床試驗申請。在一些人看來這款產品,有可能會改變Oncorus的命運。

遺憾的是,資本市場并沒有給Oncorus更多的試錯機會。在現金流短缺的情況下,Oncorus已經沒有資金繼續支撐ONCR-021的臨床試驗。

6月1日,為了應對籌集額外資金等方面的挑戰,Oncorus宣董事會已批準裁員約55名員工,其中甚至還包括公司的核心高管CEO、COO、CMO。這基本上意味著,Oncorus已經成為一個空殼公司。

此外,Oncorus董事會于6月16日批準了公司的清算計劃,Oncorus的股票定于2023年6月20日停牌。如今,Oncorus股價僅剩0.13美元/股,公司市值也縮水至343萬美元。

裁員、砍管線、退市,一家曾經的明星公司就此走到了生命的終點。

04 錯失溶瘤病毒療法的時代

Oncorus如今的結局也并不完全出乎意料,因為當下整個溶瘤病毒的賽道發展都不算順利。

目前,全球范圍內獲批的溶瘤病毒藥物僅有4款,而這四款藥物上市后的表現都較為一般。

拿安進的溶瘤病毒產品T-VEC來說,其在上市后的銷售額不及預期。2017年,T-VEC的銷售額僅為 4233 萬美元。

這一溶瘤病毒產品銷量不佳背后的原因在于,T-VEC全身活性有限療效一般,并且適應癥狹小,只在于黑色素瘤這單一瘤種之上。

即便是聯合K藥,T-VEC的表現也并不算太好。在一項T-VEC聯合K藥治療不可切除皮膚黑色素瘤的III期臨床試驗中,盡管T-VEC組的PFS在數值上高于安慰劑組(14.3個月vs 8.5個月),但中位PFS沒有顯著改善,研究組之間的OS差異也并不顯著。

事實上,雖然經過幾十年的探索,但如今的溶瘤病毒療法仍然有一些難關有待突破。

比如,病毒的遞送一直以來都是個難解決的問題。雖然溶瘤病毒經過改造,已經成為了病毒戰士,但在免疫系統眼里,溶瘤病毒還是敵人。

所以當溶瘤病毒經系統給藥到達血液后,免疫系統會快速捕獲并吞噬溶瘤病毒,這也就使得真正能發揮作用的溶瘤病毒并不多。

除此之外,溶瘤病毒還存在著瘤內給藥困難、缺乏生物標志物等難題。

當然了,這也并不意味著溶瘤病毒領域不存在機會。目前仍然有不少玩家在這一領域不斷探索。

僅在國內,就有樂普生物、阿諾醫藥、康弘藥業、濱會生物、中生集團、亦諾微等眾多玩家的溶瘤病毒療法,處于臨床研發階段。

科學的發展向來是螺旋上升的,相信只要仍然有玩家在這一領域不斷深耕,溶瘤病毒療法就還存在著逆襲的機會。

但很遺憾,這一切,已經不屬于Oncorus。