文丨直通IPO 韓文靜

6月以來,藥師幫、健康之路、英諾偉等企業紛紛通過聆訊或者遞表,醫療企業扎堆赴港上市成為風潮。

就在上周,又一家醫療健康企業方舟云康控股有限公司(簡稱“方舟云康”),向港交所遞交上市申請,聯席保薦人為花旗、瑞銀集團、農銀國際。

方舟云康成立于2015年,主要從事慢病管理業務,曾于2022年11月21日在港交所遞表。公司旗下的方舟健客是一家線上慢病管理平臺,為慢病患者提供慢病管理服務。

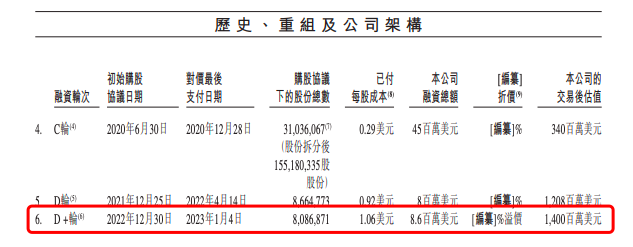

成立以來,公司獲得了6輪融資,其中不乏火山石投資、高特佳這樣的知名機構。在去年年底的D+輪融資后,公司的估值達到了14億美元。

高特佳、火山石是股東,估值14億美元

與傳統的線下慢病管理平臺(包括公立醫院)相比,線上平臺節省患者往返醫院或藥房取得藥物的交通和輪候時間,以及與醫生當面復診處方的時間,從而簡化慢病管理流程。

目前,方舟云康已建立全方位線上慢病管理平臺,為慢病管理行業的主要參與者提供服務。

從發展歷程來看,方舟健客在成立之初,主要經營線上零售藥店服務業務。如今針對慢病管理,公司已經發展出了三大業務,包括綜合醫療服務、線上零售藥店服務、定制化內容及營銷解決方案。

綜合醫療服務,主要包括公司的H2H服務(Hospital To Home—從醫院到家庭),線下首診后,患者及醫生可在線復診,醫生可通過H2H服務平臺開具電子處方,公司通過醫藥供應鏈完成電子處方及藥品銷售,并通過第三方快遞公司送貨上門。

在線零售藥店服務,通過在線零售藥店服務平臺提供多種醫療保健產品,并通過第三方快遞公司為客戶配送到家。產品種類主要包括處方及非處方藥,還提供家用醫療器械及配件、保健及營養補充品及其他保健產品。方舟云康亦經營多家線下藥店。

定制化內容及營銷解決方案,則是為制藥公司提供多種定制化內容及營銷解決方案,以更好讓醫生及患者了解慢病狀況,并提高對治療方案選項的認識。

招股書顯示,在公司發展的過程中獲得了6輪融資,其中不乏火山石投資、高特佳這樣的知名機構。

2022年12月,方舟云康完成了D+輪融資,也是上市前最后一輪融資,本輪融資后公司的估值來到了14億美元。

來源:方舟云康招股書

本次IPO前,謝方敏通過Fangrong Management持股20.17%,通過控制Xingyu Holdings L.P.、Fangzhan Holdings L.P.分別持股0.42%、0.42%;ZHOU Feng(周峰)通過Celaeno Group Limited、Silica Brothers Corp.分別持股14.14%、3.83%

年營收22億,線上零售藥店貢獻最多

招股書顯示,截至2022年12月31日,方舟云康的注冊用戶約為3660萬名。2022年,方舟云康的健客平臺平均擁有約910萬名月活躍用戶。

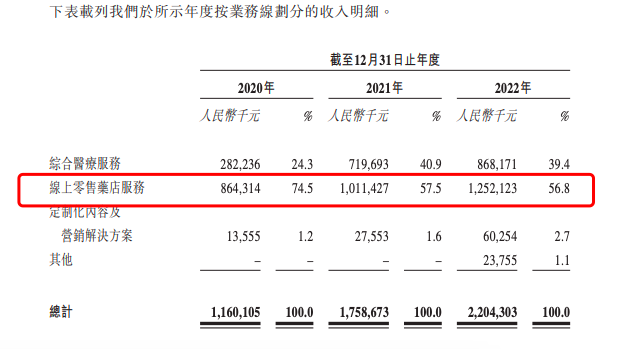

2020-2022年,方舟云康收入分別為 11.60億元、17.59億元及22.04億元。

值得一提的是,2022年,方舟云康收入22.04億元,綜合醫療服務占比39.4%,線上零售藥店服務占比56.8%,定制化內容及營銷解決方案占比2.7%,其他占比1.1%。

來源:方舟云康招股書

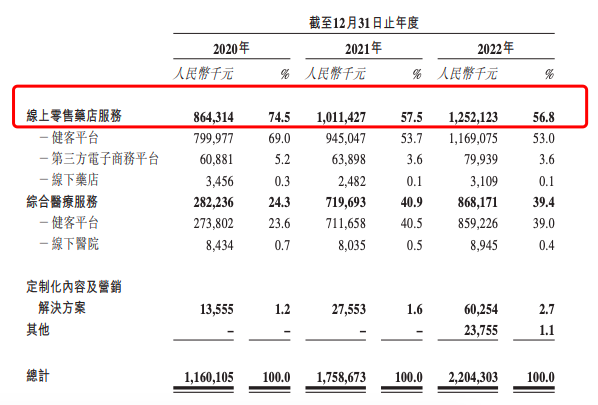

把維度拉長來看,2020年-2022年,方舟云康線上零售藥店服務營收貢獻占總營收的比重分別為74.5%、57.5%、56.8%,始終為方舟云康支撐營收的最主要業務。

來源:方舟云康招股書

雖然方舟健康把自己定位成慢性病管理平臺,但從收入結構來看,方舟健康實際上靠“賣藥”支撐營收,這也是當前一眾互聯網醫療賽道企業的通病。

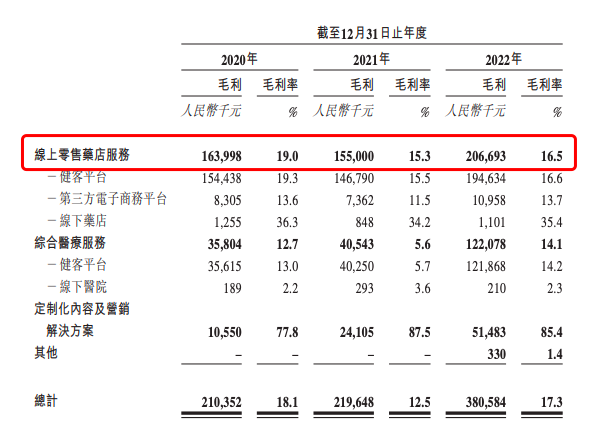

以處方藥為主的“賣藥”業務,獲利空間較小,對于方舟云康的毛利率帶來了一定影響。2020年-2022年,方舟云康線上零售藥店服務的毛利率分別為19%、15.3%、16.5%。

來源:方舟云康招股書

截至目前,方舟云康暫未實現盈利。

2020-2022年,方舟云康的期內虧損(凈虧損)分別約為9002.4萬元、3.04億元和3.83億元,經調整虧損(非香港財務報告準則計量)分別為6407.0萬元、2.09億元和8944.1萬元。

慢病管理的故事好講嗎?

根據灼識咨詢的資料,中國慢病患者人數由2015年的3.3億人增至2022年的4.9億人,復合年增長率為5.8%,預期會繼續增長并于2030年達到5.75億人,2022年至2030年的復合年增長率為2.0%。

資料顯示,中國最常見的慢病主要包括高血壓、慢性呼吸系統疾病、糖尿病及乙型肝炎。由于中國慢病患病率上升,預期對醫療服務及產品的需求將繼續保持強勁增長勢頭。

需要注意的是,盡管慢病患者的處方藥可在線上或線下零售藥房購買,但中國大多數慢病患者傾向在線下醫院尋求治療,并從線下醫院藥房獲得處方藥。

從慢病管理行業來看,智云健康于2022年7月6日在港交所上市,被認為是“慢病管理第一股”。智運健康發行價格為30.50港元/股,但上市首日,智云健康即跌破發行價。

這個吸引無數企業和資本入局的“黃金賽道”,曾被資本市場寄予深厚期望,但始終缺乏一個具有想象空間的商業模式。

截至發稿,智云健康的股價來到了8.04港元/股,總市值僅為47億。在智云健康股價持續走低的情況下,不免讓人質疑,目前的在線慢病管理是一門好生意嗎?

值得一提的是,眾多巨頭也紛紛加碼“互聯網+慢病管理”。

阿里健康互聯網醫院公布數字化患者管理模式,為患者提供普惠可及的疾病管理方式;京東健康與歐姆龍健康醫療簽署戰略合作協議,雙方充分結合設備測量的精準優勢和平臺的數據分析優勢,為用戶提供全方位的慢病管理服務;百度健康與阿斯利康共建慢病服務中心……

如此看來,方舟云康想要在慢病管理賽道突圍,還將有很長的路要走。