文|趕碳號

光伏產業鏈真的很脆弱,任何風吹草動,都要焦慮恐慌,硅料跺跺腳,行業抖三抖;小小的石英坩堝,也能讓鎖定高純石英砂貨源的硅片企業對同行降維打擊。

最近兩個月,白銀價格漲了不少,導電銀漿價格一路上漲。這會在多大程度上影響到電池組件企業的利潤呢?

01、光伏主材大降價,銀漿卻獨漲

最近一個多月來,伴隨著人心惶惶的“產能過剩”話題,貫穿于整個光伏行業的一個主題詞,就是“降價”:

硅料一口氣連降到10萬元/噸以下,N型210硅片猛降到每片5塊,折合每瓦只要五毛;就連曾經一度漲翻天的高純石英砂,也因為有海外貨源到港,高度緊缺狀況大為緩解,充其量是個緊平衡,價格亦有回落趨勢。

來源:Infolink;2023年6月7日光伏產品現貨統計數據

但是,也有例外,比如銀漿。

文華財經數據顯示,截至6月7日收盤,上海期貨交易所白銀期貨主力合約價格報5504元/千克,較自3月8日低點4777元/千克上漲15%。5月初,白銀的最大漲幅一度達23%,進入技術性牛市。

6月9日,國內期貨市場資金顯著流入滬銀期貨。文華財經數據顯示,截至11:30,滬銀期貨主力合約上午獲得10.30億元資金流入,成為當日上午資金流入量最大的商品期貨。目前,黃金和白銀價格相比約為1:83。這意味著,白銀價格仍被低估。

另外,根據世界白銀協會統計,2023 年全球白銀供給量在 2.5 萬噸至 2.6 萬噸,缺口大約在 4000 噸左右,庫存也處于歷史低位。業內人士認為,2023 年白銀價格或將震蕩上行。

銀價瘋漲,對于光伏產業的影響究竟有多大?

趕碳號注意到,銀價上漲話題先由央視財經引爆,進而成為各家財經媒體關注焦點。

日前,江蘇省南通市某光伏組件生產企業董事長萬里榮對央視財經表示,現在公司一年需要銀漿160噸,銀價上漲對企業來說,折合一個月多支出25萬元。

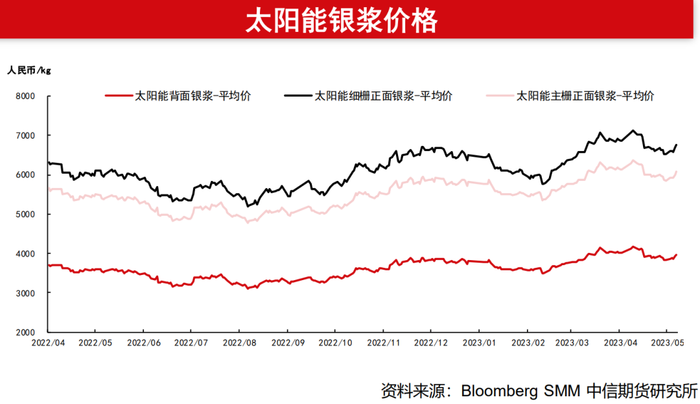

從中信期貨在今年6月4日公布的光伏畏材產業鏈周度價格表上,我們能夠清晰地發現,銀漿價格已經隨白銀價格而動,且在各輔材中周漲幅最大。

02、光伏,能否此地無銀?

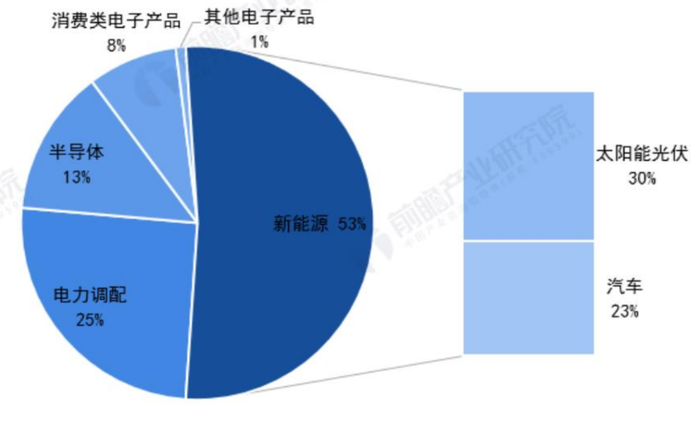

白銀工業需求分項;數據來源:世界白銀協會、前瞻產業研究院

看了上面這張餅圖,大概就知道銀價和光伏的關系了:白銀工業需求中,光伏占比最大,高達30%。銀價一動,銀漿價格必然聯動。關鍵是,這個數據還只是2020年時的統計,近三年來光伏行業高增,擴產越來越猛,光伏用銀的占比肯定大幅增長。

說完光伏在白銀的占比,再說說白銀在光伏的占比。

光伏銀漿,是光伏電池片制備的核心輔材之一。主要用于制作光伏電池電極,能直接影響光伏電池的光電轉換效率與光伏組件的輸出功率。

以目前主流的單晶單面PERC電池片為例,電池片成本構成中,硅片占比約為75%,銀漿是成本占比第二高的材料,約占電池片總成本的8.5%,占電池片非硅成本的33% 。

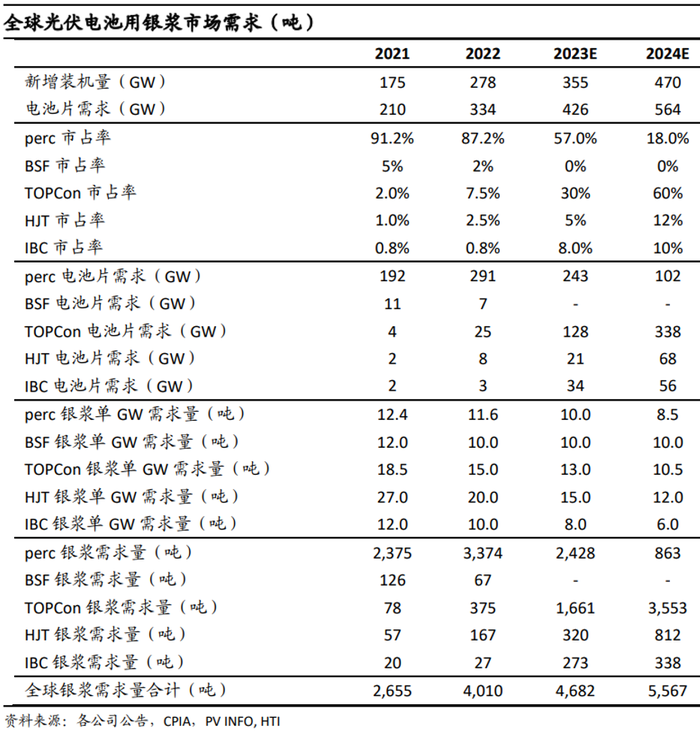

現在光伏電池技術正從P型向N型全面邁進,但是,對于白銀的需求,不降反增。這是因為,無論是TOPCon,還是HJT,無論是對于銀漿的消耗,還是銀加工費用,比PERC更高!

耗方面,PERC 銀漿耗量 6-8mg/w,TOPCon銀漿耗量 10-13mg/w,而 HJT 銀漿耗量20-22mg/w。

在加工費方面,當前Perc正銀加工費約500元/KG,TOPCon加工費高出Perc正銀300+元/KG,而 HJT加工費高出Perc正銀1000+元/KG。

海通國際認為,N 型漿料提高銀漿單耗,預計2022-2024 年全球銀漿行業的復合增速將達到18%。

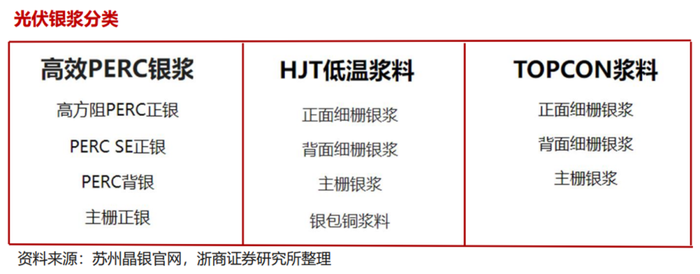

目前,電池銀漿分為高溫銀漿和低溫銀漿兩種。P型電池和TOPCon電池使用高溫銀漿,異質結電池,由于采用非晶硅薄膜,全程需要低溫制備,因此所采用的銀漿也必須是低溫的。銀漿在電池片成本中占比較高,目前主要通過多主柵技術以及減小柵線 寬度來減少正銀消耗量。

HJT在這一輪技術路線競賽中暫時落后于TOPCon,除了設備產線成本以外,最重要的一個原因,就是非硅成本中的低溫銀漿,成為產品降本的主要障礙。

根據CPIA統計,2021年我國光伏正面銀漿國產化率已達61%以上,光伏背面銀漿已全部實現國產化。其中,TOPCon電池用正面銀漿國產率達70%左右;在2020年時,HJT用低溫主柵銀漿國產率僅為10%左右,細柵用銀漿全部依賴進口。

這主要是,與傳統高溫銀漿相比,低溫銀漿技術主要被日本京都電子KEM獨家壟斷。售價也更高,每公斤約6600元,較高溫銀漿高出2000元左右。低溫銀漿在HJT電池片總成本中占比一度高達24.3%。

好在國產替代正在進行中。

目前,蘇州固锝為行業龍頭,在2022年已實現大批量HJT漿料的國產替代,聚和、帝科也在加速布局,推動行業降本增效發展。目前HJT低溫主柵銀漿國產化率已達到 50%。

除國產替代以外,低銀化、無銀化也成為重要方向。無主柵(0BB)技術、銀包銅技術和銅電鍍技術是目前行業攻堅的重點方向,多項技術已進入測試階段,量產突破在即。

在2023SNEC展會期間,通威HJT組件730W+THC亮相。這款產品就采用了無銀化技術,組件最快將在今年下半年量產。

另外,根據中國光伏行業協會介紹,晶硅太陽能電池正面金屬化電極由用于匯流、串聯的主柵線和收集載流子的細柵線組成。在保持電池串聯電阻不提高的條件下,減小細柵寬度,有利于降低遮光損失并減少正銀用量。

2022年,細柵線寬度一般控制在28.9μm 左右,印刷設備精度在±7.4μm。隨著漿料技術和印刷設備精度的提升,細柵寬度仍會保持一定幅度的下降。預計到2030年印刷設備精度可提高至±5.5μm,細柵線寬度或將下降至18.2μm 左右。

03、未來三年,白銀供不應求

雖然,光伏技術正在朝少銀甚至無銀的方向發展,但至少在短期內,遠水難解近渴。光伏企業、漿料企業多了解白銀市場供需情況及價格趨勢,對于有效對沖銀價波動風險、控制生產成本,殊為必要。這就像電纜企業、銅加工企業,一般都會進行套期保值,從而規避投機性極強的銅價波動,給企業正常生產造成不利影響。白銀也同樣如此。

從世界白銀協會提供的數據來看,2021年以前的十年,除2013 和2015 年,白銀需求因為投資需求大幅增加、而高于白銀供給外,均是白銀需求小于白銀供給,呈現供過于求的基本面態勢。

2021 年,從世界白銀協會初步數據來看,當年全球白銀供給量為 997.2 百萬盎司,需求量達到1049 百萬盎司,供應缺口達到5180 萬盎司,預計 2022年缺口進一步擴大至7150 萬盎司,需求量達到 11 億盎司;2023 年供需缺口將會進一步拉大。

接下來,庫存偏低和供不應求的格局繼續縈繞白銀市場。

另外,除了光伏電池領域,白銀在新能源汽車領域的需求也有望實現可觀增長。

新能源汽車,尤其是純電動汽車,在許多部件的應用中都需要白銀,包括鍍銀導線、觸點等。這有賴于白銀具有良好的導電性能、抗氧化性和抗腐蝕性。

根據世界白銀協會的統計,傳統內燃機汽車每輛約需0.5-0.9 盎司的銀,混合動力車每輛約需 0.6-1.1 盎司,而純電動汽車每輛的用銀量則約為0.8-1.6 盎司。

世界白銀協會報告預計,2021 年汽車用銀需求將達到 61 百萬盎司,并將于 2025 年升至 90 百萬盎司,接近光伏用銀的需求。

與過去 5 年白銀供需平衡狀況相比,白銀逐年過剩量將呈現下降趨勢,整體方向上供需趨緊。

未來,隨著新能源經濟蓬勃發展,白銀具有在上漲趨勢中動力增強的潛力。當前,白銀光伏需求的增量,對于白銀供需平衡的改善,在絕對量上顯得較為有限,未來幾年大概率還是由波動更大的投資需求主導。

(本文部分內容摘編自方正期貨。)